La grande paura è passata. Ammesso che mai sia esistita realmente. Fitch non ha declassato l’Italia, ha mantenuto l’outlook negativo, ma il suo giudizio sul rating di credito del nostro Paese rimane a due gradini dal junk, ovvero dalla perdita dell’investment grade. Di fatto, i giudizi attesi per marzo e aprile da parte di Standard&Poor’s e Moody’s ora fanno meno paura. Tanto più che, al netto dei comodi e rituali allarmismi che accompagnano le decisioni di questi soggetti ormai screditati, nella realtà la sola canadese Dbrs garantiva comunque l’accesso delle nostre banche al finanziamento presso la Bce attraverso l’utilizzo di Btp come collaterale, esattamente come fatto per mesi con il Portogallo in perenne crisi politica post-2011.

Diciamo le cose come stanno, almeno noi: conta solo quello, visto che il grosso del nostro stock è in mano appunto a Bce e istituti di credito italiani e francesi. Dei fondi, poco importa. Ma nella nota che ha accompagnato il giudizio sul rating, Fitch ha parlato chiaramente di rischio elezioni anticipate entro il 2019. Cioè, dopo le europee. Ed è qui la questione chiara, tutta in mano alla Lega: staccare la spina dopo il voto di maggio e creare le condizioni per un ritorno alle urne in autunno o un governo di transizione, in caso di peggioramento dell’outlook economico. Casualmente, in perfetta contemporanea con la scadenza ufficiale del mandato di Mario Draghi alla guida della Bce e quindi la sua disponibilità come “risorsa della nazione”.

Il casus belli? Passato il voto europee, si porrà la questione della manovra correttiva, di fatto richiesta dai numeri, stante la crescita allo 0,2% ormai assodata e i conti della Finanziaria basati invece su un Pil in progresso dell’1%. Il ministro Tria e il premier Conte continuano a negare la necessità di una manovra bis, agitando un presunto tesoretto da 2 miliardi, ma la questione va oltre. Primo, quei 2 miliardi – ammesso che esistano davvero – non bastano. Secondo, in estate si porrà il problema della prossima manovra da inviare all’Europa, quella che incorpora una ventina di miliardi da trovare per evitare l’aumento dell’Iva attraverso la sterilizzazione della prima delle clausole di salvaguardia. Una manovra da suicidio, tanto che alcuni retroscenisti parlano chiaramente di un corrente politica interna al Governo che ormai starebbe valutando proprio il via libera all’aumento dell’Iva come possibile epilogo necessario, stante l’impossibilità di reperire tutti quei fondi per evitarlo. Sarebbe l’inizio della fine, anche solo perché mostrerebbe al mondo che il Re è nudo: la Manovra varata a fine 2018, dopo il braccio di ferro con l’Europa, altro non è stata se non un irresponsabile esercizio di campagna elettorale in vista dell’appuntamento di fine maggio, caricando sul Def successivo i costi di Quota 100 e Reddito di cittadinanza.

Ma ecco che spifferi europei danno una spiegazione in più a quella previsione spacciata per certezza da Fitch, ovvero la caduta del Governo entro pochi mesi, rimandata al mittente non più tardi di ieri dal premier Conte in un’intervista al Corriere della Sera. I grillini, dopo il risultato ben al di sotto delle aspettative che raggiungeranno alle europee (in tal senso, circolano sondaggi riservati da brividi per Di Maio e soci), pur di non perdere il potere e non sparire nel nulla, giocheranno la carta populista e “di sinistra” per tamponare i buchi di bilancio e porsi in netta contrapposizione con la “destra liberista” della Lega. Ovvero, la patrimoniale. A quel punto, il Carroccio staccherà giocoforza la spina, se non vorrà vedere esplodere elettoralmente il Nord, già messo a dura prova dai provvedimenti economici assistenzialisti e dalla guerra sulle infrastrutture con l’alleato pentastellato.

Il ministro Matteo Salvini sa che per quanto il progetto del partito sovranista a livello nazionale – cui starebbero lavorando anche Giovanni Toti e Giorgia Meloni – possa essere affascinante, senza il Nord produttivo è destinato a durare un battito d’ali, di fronte alla prospettiva di una recessione economica che spacchi del tutto il Paese in due. Non a caso, prima di partire per un roadshow che questa settimana lo porterà negli Stati Uniti, organizzato nientemeno che da Bank of America, il sottosegretario Giancarlo Giorgetti si è appuntato sul petto e in bella evidenza la lettera scarlatta di quella che sarà la realtà economica estiva: manovra correttiva, da lui platealmente evocata come più che probabile. Quasi inevitabile. Proprio mentre mezzo Governo, Tria e Conte in testa, la smentiscono categoricamente. E come sapete, Giancarlo Giorgetti non è uomo che quando parla lo fa per dar fiato alle corde vocali. Parla poco. Ma quando lo fa, solitamente sentenzia. Ed è uno che se alza il telefono, spesso e volentieri vede la sua chiamata passata all’interno dell’interessato. Anche a piani e latitudini molto impegnative.

E attenzione, perché qui la questione si fa interessante. E decisamente in evoluzione. L’Europa è in stagnazione economica, conclamata. Lo dicono tutti i dati macro e lo conferma il dato reso pubblico nel fine settimana da una banca del livello di Standard Chartered, la quale ha reso noti i dati relativi alla domanda di petrolio delle principali economie europee, un proxy diretto dell’attività industriale. Fino a novembre solo la Germania aveva inviato segnali decisamente preoccupanti al riguardo, ma a dicembre il contagio è partito. Degno di Ebola. Su base annua, il calo della domanda di greggio è stato devastante. In Germania -302mila barili al giorno, in Francia – 124mila, in Italia -38mila, nel Regno Unito -36mila e in Olanda -85mila. A livello di Paesi Ocse europei, dicembre ha segnato un netto -755mila barili al giorno. Di fatto, per la banca britannica a questo punto la più grande minaccia per le dinamiche petrolifere mondiali arriva dall’Europa e non più dalla Cina.

C’è poco da fare i conti con i decimali, si avvicina la recessione nera. Ma fermi tutti. La Bce nella riunione dei prossimi 6-7 marzo annuncerà quasi certamente le nuove aste di rifinanziamento a lungo termine per il sistema bancario e il dato dell’ammontare a disposizione ci darà una prospettiva della profondità che la Banca centrale europea si attende per la depressione in arrivo. Ma non basta, sarà pronta a fare di più. Come vi ho detto nel mio articolo di venerdì scorso, lo stato patrimoniale della Bce a far data del 15 febbraio scorso equivaleva a 4,703 triliardi di euro, nuovo record massimo e pari al 42% del Pil dell’eurozona. Direte voi, come si può raggiungere un nuovo record se il Qe è finito a dicembre? Semplice, perché come vi ho sempre detto, non è affatto finito. Nell’ultima rilevazione, quella scorsa settimana, infatti, lo stato patrimoniale dell’Eurotower è cresciuto di altri 6,3 miliardi di euro, semplicemente perché il reinvestimento dei titoli già in detenzione è stato superiore alle redemptions, ovvero alla vendita di titoli sul mercato. E sarà così per tutto il 2019, quindi – al netto della cessazione degli acquisti diretti pro-quota di obbligazioni sovrane -, la Bce sta ancora sostenendo l’economia e soprattutto i premi di rischio europei. La dimostrazione? Il nostro spread, il quale nonostante la messe di dati macro da mani nei capelli arrivati da ottobre in poi, al massimo è salito di 10 punti base, salvo poi ritracciare il giorno dopo. Quando non in giornata.

La Bce è ancora operativa e lo scudo funziona. Se per caso, dopo le aste Tltro per le banche, salterà fuori anche l’opzione di una versione europea di Operation Twist, il programma con cui la Fed operò uno swap sulle scadenze dei titoli in detenzione, ecco che lo scudo diventerà un vero e proprio schermo da eventuali assalti sui premi di rischio. Quindi, una sorta di armatura per andare alla guerra dell’estate, quando a europee terminate, nel Governo italiano partiranno le tensioni vere, quelle serie legate alla manovra correttiva. E non basta, perché Mario Draghi potrà contare su due validissimi alleati per poter calciare in avanti ancora un po’ il barattolo della crisi reale, quella che andrà a impattare il sistema finanziario.

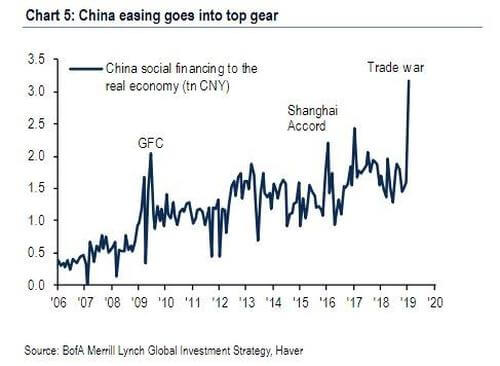

Ce lo mostra in primis questo grafico, il quale altro non è che la conferma plastica di quanto vi dico da sempre: la guerra commerciale Usa-Cina, il cui epilogo è appena stato rimandato – casualmente – di un altro mese, in attesa dell’annunciato incontro fra Donald Trump e Xi Jinping in persona a fine marzo, è stato soltanto un pericoloso ma controllato pretesto per garantire alle Banche centrali di poter cambiare politica monetaria in corsa, senza perdere la faccia o farla perdere ai loro referenti politici, campioni nella vendita all’opinione pubblica e all’elettorato (pensate al mid-term di novembre scorso negli Usa) di presunti miracoli economici. Il livello di iniezione di liquidità nel sistema dell’economia reale, oggi in Cina è superiore a quello relativo alla grande crisi finanziaria (Gfc) e all’accordo di Shanghai sul commercio, quello che – di fatto – mise proprio le Banche centrali e il loro denaro a pioggia al timone di un mondo alla deriva. Difficile che Pechino possa tornare indietro, di colpo.

Anche perché, dettaglio non trascurabile, nessuno al mondo è così pazzo da chiederglielo. O accusarla di scorrettezza per eccesso di credito. Anzi. Il secondo alleato è appunto la Fed, seconda vittima-beneficario-protagonista della pantomima organizzata da Washington e Pechino per far ripartire la stamperia, grazie a dazi e tariffe. Ecco le parole pronunciate non più tardi di venerdì scorso da James Bullard, presidente della Fed di St. Louis, in risposta alla pubblicazione delle minute dell’ultimo Comitato monetario della Banca centrale Usa, quelle del 29 e 30 gennaio scorsi: «Dal mio punto di vista, penso che il messaggio sia che la normalizzazione del processo negli Stati Uniti stia arrivando alla fine… Penso che quanto accaduto al meeting di dicembre (l’ultimo aumento dei tassi, ndr) sia stato un passo di troppo in avanti. Io ho argomentato contro quella mossa. Abbiamo avuto una pessima reazione dai mercati finanziari, i quali hanno cominciato a pensare che eravamo troppo “falchi” e avremmo potuto causare una recessione. Penso che tutto questo abbia pesato sul Comitato (di fine gennaio, ndr) e abbia portato i membri a cambiare la loro idea». Cosa vi dico da trimestri e trimestri? Signori, abbiamo scherzato, la Fed si ferma qui!

Insomma, ci sono tutte le condizioni per mitigare l’impatto della recessione creata, paradossalmente, proprio da Banche centrali e governi per poter tornare a stampare, tanto che nell’ultimo report, il capo strategist di Bank of America (casualmente, la stessa banca che ha organizzato il viaggio Usa di Giancarlo Giorgetti), Michael Hartnett, invita i suoi clienti a essere dei contrarian irrazionali nei loro investimenti a breve termine. Ovvero, puntare su strategie che contemplino una fiammata inflazionistica come posizionarsi long su Europa, Giappone e commodities. E una fiammata inflazionistica, di solito, è frutto di un precedente periodo di espansione monetaria. Quindi, Qe di massa in arrivo. Tutto pronto, signori, il grande gioco sembra davvero riuscito: non posso che inchinarmi e levarmi il cappello di fronte a una strategia simile, soprattutto per il fatto che finora è rimasta nei limiti del rischio e del danno controllato. Ora, restando al nostro piccolo di italiano, serve soltanto che Matteo Salvini capitalizzi alle europee e poi stacchi la spina al Governo.

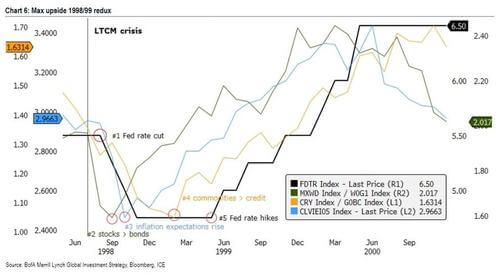

È abbastanza intelligente da capire che non farlo è un’opzione che non va nemmeno presa in considerazione, visto che in atto c’è un risiko di quelli con pochi precedenti. E, comunque, molto vicino a lui c’è qualcuno così intelligente e responsabile da ricordarglielo, se necessario. Magari già al suo ritorno dagli States. Forse – e dico forse – l’impatto della crisi economica sarà meno duro di quanto sembrasse e le mosse un po’ disperate e bislacche di Francia e Germania di questi ultimi giorni, vedi il blitz sul Budget che contemplerebbe fondi solo per chi ha i conti in ordine, tradiscono la tessitura sottotraccia di nuovi assetti che potrebbero vederci meno comprimari di quanto siamo stati finora. Ma attenzione, perché se anche il gioco funzionerà, il finale di partita reale è solo rinviato, come mostra questo grafico. Esattamente come accadde con la bolla tecnologica del 2000, a partire dal taglio dei tassi emergenziale della Fed del 1998 passando per la conseguente fiammata inflattiva delle commodities del febbraio 1999 fino al rialzo dei tassi del giugno 1999 che creò le condizioni che portarono all’esplosione della bolla, nel marzo 2000.

Abbiamo dato vita al processo inverso, oggi, per guadagnare tempo e stampare ancora un po’, sperando di trovare una scappatoia. Dèjà vu, appunto. Forza, ancora tre mesi. Poi sarà tutta un’altra musica. E qualcuno, come è comparso sulla scena, sparirà. Nemmeno accorgendosi, forse, di essere stato l’utile burattino di uno spettacolo itinerante. Attenti a leggere bene gli avvenimenti italiani di questi giorni: potrebbero celare l’esatto contrario di quanto potrebbe apparire. A partire da casa Pd, dove la tentazione di fare da futura stampella elettorale dei grillini orfani della Lega o la voglia di “fare qualcosa di sinistra” appoggiando magari una patrimoniale, potrebbe tramutarsi nella pietra tombale di ciò che conosciamo. E in quella fondativa di ciò che pareva morto il mattino del 5 dicembre 2016.