Nella precedente puntata di questo ciclo, finalizzato a far conoscere i vantaggi delle privatizzazioni non solo per i bilanci pubblici ma soprattutto per il riassetto in senso concorrenziale dei mercati, ci siamo occupati del tema del servizio universale e degli strumenti che possono essere adottati per garantire a tutti gli utenti determinati servizi pubblici anche quando essi non sono remunerativi e non verrebbero pertanto offerti da imprenditori privati orientati al profitto. Il modo consigliato per evitare il rischio che si manifestino dei vuoti nell’offerta di servizi essenziali è di mettere all’asta tali servizi e di assegnarli all’operatore che chiede la sovvenzione minore.

Se l’impresa principale di un mercato, l’ex monopolista, dichiara che un’area territoriale o un servizio è realizzabile solo in perdita deve avere il diritto di rinunciare a svolgerlo. L’autorità di settore avvierà invece una procedura di gara per assegnarlo per un certo numero di anni a chi chiede la sovvenzione più ridotta. Questo è l’unico modo per garantire che la sovvenzione non vada a coprire inefficienze del gestore o pratiche anticompetitive che utilizzano le sovvenzioni al servizio universale per praticare prezzi non replicabili dai concorrenti negli altri segmenti di mercato.

Il sistema delle gare si è diffuso nel nord Europa, in particolare nell’assegnazione dei servizi di trasporto pubblico locale, sia ferroviari che su gomma. Nel trasporto ferroviario ha costituito il criterio base della riforma e privatizzazione in Gran Bretagna alla metà degli anni ‘90 ed è successivamente stato adottato, dapprima parzialmente e successivamente come regola generale per tutto il trasporto sovvenzionato, in Svezia.

Grazie al sistema di gare, oltre un terzo del trasporto regionale è ormai svolto in Svezia da operatori diversi dall’impresa nazionale, pubblica, di servizi ferroviari. Anche in Danimarca, Olanda e Germania il sistema delle gare è presente e si sta progressivamente diffondendo. In Italia, era stato introdotto, per il trasporto locale sia su gomma che su ferro, da una riforma del governo Prodi con due provvedimenti del periodo 1996-98, ma la sua attuazione è stata molto lenta, le gare svolte molto poche e tutte vinte con rarissime eccezioni dall’impresa uscente, peraltro solitamente di proprietà dello stesso ente che svolgeva le gare.

Di fatto, grazie a continui rinvii normativi, quella riforma non è mai stata attuata. È allora interessante confrontare i risultati conseguiti nel quindicennio di applicazione delle gare nel trasporto ferroviario britannico con i mancati risultati prodotti dalla rinuncia alla riforma nel caso italiano.

Le gare per il trasporto ferroviario in Gran Bretagna

Le ferrovie britanniche sono state profondamente riformate tra il 1993 e il 1997, periodo nel quale l’operatore nazionale British Rail è stato scisso in una molteplicità di aziende che sono state tutte privatizzate: il gestore dell’infrastruttura ferroviaria (ritornato tuttavia pubblico dopo pochi anni), oltre una ventina di imprese per il trasporto passeggeri, diverse imprese per il trasporto merci e altre ancora per la fornitura in leasing del materiale rotabile alle imprese ferroviarie. La struttura del settore che è emersa da questo processo di disgregazione del monopolista rappresenta un caso unico in Europa e quello più distante dai tradizionali monopoli pubblici, all’epoca ancora tutti verticalmente integrati, salvo la Svezia.

A seguito della riforma britannica, il servizio ferroviario è stato assegnato per gruppi territoriali di linee tramite procedure di gara alle quali potevano concorrere le molteplici imprese ferroviarie. Che esiti hanno dato queste gare nel tempo e come si sono evoluti i costi per la finanza pubblica? Vediamo dapprima cosa è avvenuto negli anni immediatamente successivi alla riforma: nel 1996 risultavano assegnate 25 concessioni (franchising) per periodi compresi tra 5 e 15 anni, ma con la maggior parte di esse comprese tra 7 e 10 anni.

Delle 25 concessioni, ben 24 risultavano sovvenzionate dal settore pubblico per un esborso annuo totale di poco inferiore a 2,1 miliardi di sterline; in un solo caso il concessionario si era invece rivelato disponibile a pagare per ottenere l’assegnazione: 4 milioni annui nel caso del Gatwick express. Già negli anni successivi si assiste tuttavia a un sensibile cambiamento: nel 2002 i servizi che beneficiavano di sovvenzione si erano ridotti a 19 e il costo totale per le casse pubbliche era sceso a soli 993 milioni di sterline; le residue sei concessioni pagavano invece allo Stato complessivamente 71 milioni di sterline, poco più del 7% dell’ammontare totale delle sovvenzioni.

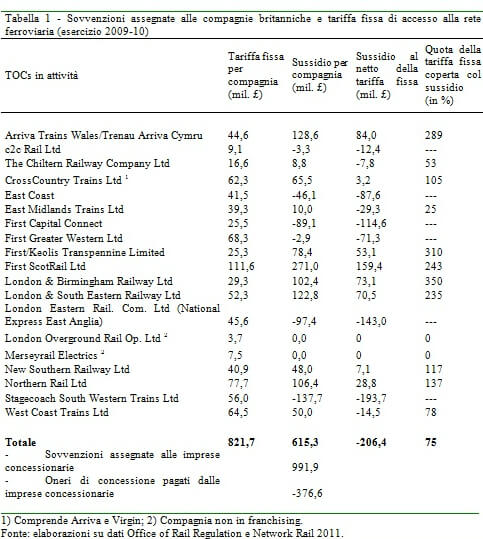

Possiamo infine verificare che cosa è avvenuto nell’ultimo anno disponibile, il 2009, i cui dati dettagliati sono riportati nella Tabella 1: solo 11 delle 17 concessioni in essere risultavano sovvenzionate e lo sono state per un ammontare complessivo di 992 milioni di sterline, in sostanza la stessa cifra del 2002 nonostante l’incremento nel livello dei prezzi e dei costi aziendali intervenuto nel periodo.

Il dato più interessante è tuttavia il fatto che le sei concessionarie che hanno pagato per ottenere l’incarico, hanno apportato al sistema complessivamente 377 milioni di sterline, corrispondenti al 38% delle sovvenzioni erogate. L’onere netto per il settore pubblico è quindi risultato di 615 milioni di sterline nel 2009 a fronte di 922 milioni nel 2002 e 2086 milioni nel 1997. Esso è inoltre riferito a livelli di traffico complessivo dei passeggeri molto maggiori negli ultimi anni rispetto all’inizio del periodo: 53 miliardi di passeggeri km nell’ultimo anno disponibile a fronte di 40 nel 2002 e 32 nel 1996.

Se calcoliamo la sovvenzione media per passeggero in Gran Bretagna otteniamo un importo di 6,5 sterline ogni 100 km percorsi nel 1996, 2,3 sterline nel 2002 e 1,2 sterline nel 2009. C’è da credere che il contribuente britannico sia molto contento di questa evoluzione.

Bisogna inoltre ricordare che in Gran Bretagna le compagnie ferroviarie titolari di concessione pagano una tariffa a due parti per l’uso della rete infrastrutturale: una di esse è commisurata ai treni che effettivamente vengono fatti viaggiare sulle linee, ed è identica a quella pagata anche dalla compagnie in libero mercato, non titolari di concessione, mentre l’altra è in cifra fissa, indipendente dall’effettivo uso della rete, ed è stabilita dal regolatore compagnia per compagnia, in funzione della dimensione di ciascuna.

Nel 2009 le compagnie hanno ricevuto 615 milioni di sovvenzioni nette, ma hanno pagato 822 milioni di tariffa fissa al gestore della rete. Il sussidio totale al netto della tariffa fissa è dunque negativo per 206 milioni. Questi dati dimostrano che le compagnie ferroviarie britanniche sono in grado, nel loro insieme, di coprire tutti i loro costi operativi, comprese le tariffe variabili di uso della rete.

In sostanza, tutto il trasporto ferroviario è autosufficiente bastandogli i ricavi da mercato. Hanno invece bisogno di sovvenzioni pubbliche solo per pagare la quota tariffaria fissa di rete che potrebbe tuttavia essere abolita e sostituita da corrispondenti maggiori sovvenzioni dirette al gestore. La liberalizzazione e privatizzazione inglese ha dimostrato un fatto importante: il servizio ferroviario può reggersi solo sul mercato, mentre è richiesto allo Stato di farsi esclusivamente carico del mantenimento in esercizio dell’infrastruttura.

La mancata riforma del trasporto pubblico locale in Italia

Il trasporto pubblico locale (Tpl), urbano e interurbano, è sempre stato affidato in Italia agli enti pubblici territoriali, in genere i comuni per il trasporto urbano e le province per quello interurbano. L’ente territoriale era storicamente programmatore dell’offerta, gestore del servizio attraverso un’azienda solitamente pubblica e di sua proprietà, regolatore delle tariffe e finanziatore dei costi del servizio non coperti dagli introiti tariffari. L’esercizio contemporaneo di queste funzioni da parte del settore pubblico ha tuttavia impedito un’organizzazione su basi industriali del settore, il contenimento dei costi di produzione e un efficace soddisfacimento collettivo della domanda di mobilità, peraltro fortemente accresciuta soprattutto nelle aree metropolitane.

Il settore, inoltre, non ha tratto beneficio dai processi di liberalizzazione attuati per i grandi servizi pubblici sulla spinta dell’Unione europea dato che si presta a soluzioni di concorrenza per il mercato, attraverso le gare per la concessione del servizio, ma non di concorrenza sul mercato poiché non è economicamente efficiente che una pluralità di operatori operi su medesime linee a traffico contenuto. E l’Unione non ha mai avuto il coraggio di imporre lo strumento delle gare per assegnare i servizi.

Un’importante riforma del settore è tuttavia stata tentata in Italia nella seconda metà degli anni ‘90, con ottimi intenti ma anche con diverse ombre. Ad esempio, col trasferimento dallo Stato alle regioni delle competenze sul trasporto ferroviario locale veniva superata la precedente divisione delle responsabilità sulle differenti modalità di trasporto locale. Risultava invece di difficile realizzabilità l’introduzione di strumenti competitivi per accedere al mercato.

Il ricorso a gare per l’affidamento del servizio era infatti previsto dalla riforma come regola, tuttavia l’obbligo entrava in vigore solo dopo diversi anni. E nei pochi casi in cui lo strumento è stato effettivamente introdotto non ha prodotto i risultati auspicati per effetto della coincidenza sistematica tra soggetto che affidava il servizio e soggetto proprietario dell’azienda che lo aveva sino a quel momento svolto. L’esito delle pochissime gare realizzate è stato in conseguenza quello di riaffidare il servizio, salvo rarissime eccezioni, ai gestori uscenti o ad associazioni d’imprese nelle quali i gestori uscenti avevano un ruolo dominante.

Secondo la riforma, lo strumento delle gare doveva divenire di generale applicazione nel 2003, anno nel quale una nuova norma stabiliva tuttavia che gli enti locali potevano anche affidare direttamente il servizio in house alle loro aziende, cosa che si affrettarono a fare prima che nuove norme reintroducessero l’obbligo delle gare. Di fatto da allora nulla è cambiato nonostante ulteriori modifiche normative e nel settore di concorrenza per il mercato non se ne è vista proprio.

Quanto ci è costato non fare sul serio la riforma degli anni ‘90 e seguire l’esempio dei paesi nordeuropei che usano le gare? Nel 2000 il costo medio italiano per vettura km offerta figurava più elevato del 20% rispetto all’insieme dei paesi dell’Unione, Italia compresa, con una forma di mercato simile alla nostra (assegnazione diretta in house e assenza di concorrenza), più elevato del 60% rispetto ai paesi che effettuavano le gare e pari a 2,5 volte il costo unitario realizzato nel mercato britannico che, a parte l’area londinese, è completamente liberalizzato.

Non sembra che le cose siano migliorate nel tempo: nel 2008 il costo medio per vettura km era pari in Italia a 4,2 euro, in Gran Bretagna, Londra inclusa, 2,1 euro, in Gran Bretagna, Londra esclusa, 1,8 euro. Naturalmente tutto il maggiore costo italiano è a carico del bilancio statale, e quindi dei contribuenti.

E i treni regionali, visto che dopo la riforma degli anni ’90, sono sottoposti allo stesso regime del trasporto locale su gomma? Nel 2009 le regioni hanno complessivamente contribuito al trasporto ferroviario locale per poco meno di 1,9 miliardi di euro, quasi la metà in più degli 1,35 miliardi del 2006.

(5 – continua)