L'inflazione negli Stati Uniti a luglio è rimasta invariata, ma non è detto che la Fed tagli effettivamente i tassi a settembre

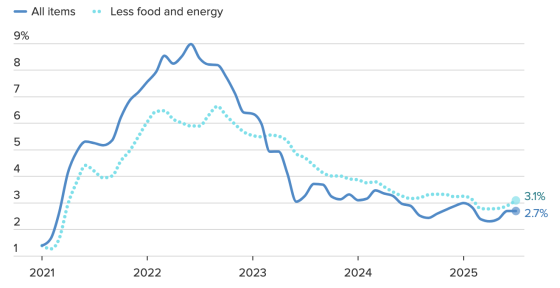

Martedì scorso è stato rilasciato il dato dell’inflazione statunitense di luglio, il quale ha battuto al ribasso le aspettative, attestandosi annualmente al 2,7%, invariato rispetto al mese precedente.

Grafico 1 – Consumer Price Index U.S. (variazione % annuale)

Mensilmente, i prezzi al consumo sono cresciuti dello 0,2%, non abbastanza secondo i mercati, i quali prevedevano un’inflazione annuale attestarsi al 2,8%. Andando a vedere le componenti interne, si nota come il paniere del cibo sia rimasto invariato rispetto alla scorsa lettura, con una crescita mensile pari allo 0%, mentre la parte energetica è decrementata mensilmente dell’1,1%. Inoltre, l’effetto base sul calcolo matematico della stessa è stato determinante nella non crescita dell’indice.

Al netto di queste due categorie, le più volatili all’interno dell’indice, l’inflazione è invece incrementata, con il CPI core che ha raggiunto il 3,1% di crescita rispetto al 2,9% dello scorso mese. Ed è proprio questa categoria quella che deve essere tenuta in considerazione e che verrà analizzata dalla Federal Reserve.

All’interno del CPI core troviamo la componente dei servizi, aumentata mese su mese dello 0,4%, un incremento che non si registrava da gennaio 2025. Tale incremento indica chiaramente quanto la battaglia contro il rialzo dei prezzi non sia chiusa e che le decisioni della Fed saranno molto caute data la resistenza di questa componente nel non voler scendere. All’interno troviamo la categoria dello shelter, con un +0,2% mensile, i servizi di trasporto, con un +0,8%, e i servizi medici, anch’essi con un +0,8% mensile.

Il prossimo appuntamento chiave della Banca centrale americana si terrà il 17 settembre, data nella quale i mercati prevedono un taglio da parte di Powell di 25 punti base, portando i tassi d’interesse al 4,25%, seguito poi da un secondo taglio nell’appuntamento di ottobre. Questi sarebbero gli unici due tagli applicati dalla Fed nel corso del 2025, in linea con le aspettative create dal mercato e dalla stessa Fed a inizio anno.

Sarà sicuramente importante monitorare se questi due tagli verranno rispettati oppure la Fed vorrà spostarli più avanti per non incorrere in rischi di eccessiva euforia dei mercati, mischiata con gli effetti dilazionati dei dazi della politica di Trump, i quali potrebbero portare a un’inflazione più appiccicosa che mai.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.