In un Paese normale, ieri mattina di buon’ora, il ministro degli Esteri, Enzo Moaevro Milanesi, si sarebbe recato a Palazzo Chigi e avrebbe rassegnato le dimissioni al primo ministro, Giuseppe Conte. Poi, avrebbe convocato i giornalisti presso l’Associazione della stampa estera e si sarebbe limitato a poche parole di commiato: “Preso atto che l’interim del mio dicastero è stato assunto dal ministro dell’Interno, diligentemente e dignitosamente tolgo il disturbo. È stato un onore servire il mio Paese”. Ma si sa, questo non è un Paese normale. E non mi interessa nemmeno più cosa il ministro Salvini abbia più o meno promesso a Mike Pompeo e Mike Pence, quali acrobazie diplomatiche abbia posto in essere, dopo aver sfoggiato i suoi riferimenti culturali con l’ambasciatore italiano negli Usa (immagino che dopo la scalinata di Rocky, abbia citato anche il drive-in di Arnold in Happy Days come elementi fondativi degli Stati Uniti). Signori, l’uomo che millanta coerenza a ogni piè sospinto, in realtà è passato nell’arco di nemmeno un anno dall’amore sperticato e tolstojano per la Santa Madre Russia a un atlantismo acritico da far impallidire il Giuliano Ferrara più embedded, non dimenticando il capolavoro della messa in guardia dallo strapotere cinese in Europa (vedi la svendita forzata di asset greci, da lui citata testualmente come ennesimo alibi per attaccare l’Ue), ovviamente omettendo di ricordare come sia stato un sottosegretario leghista a curare interamente il memorandum con la Cina, firmato non più tardi della scorsa fine di marzo a Roma. Ma la gente lo vota. In massa. Quindi, ha ragione lui.

Attenzione, però, perché al netto delle facezie e delle pagliacciate, le cose stanno precipitando in fretta. Lo testimonia, paradossalmente, il crollo dello nostro spread registrato nella tarda mattinata di ieri, quando è ritracciato in area 250. Il motivo? Mario Draghi, di fatto, ha annunciato ufficiosamente la ripresa del Qe. Quasi emergenziale. E nello stesso giorno dell’inizio della riunione del Fomc della Fed, il quale questa sera annuncerà la sua decisione su un eventuale taglio dei tassi di un quarto di punto (se non sarà oggi, i futures parlano di un 85% di possibilità per la riunione di luglio, quindi il sentiero pare tracciato). Immediato, ancorché senza precedenti, il tweet proprio di Donald Trump, l’amico americano del vice-premier, nel quale si accusa senza mezzi termini Mario Draghi di manipolazione monetaria a danno del dollaro. Boom, guerra monetaria globale!

Quanto pensate che ci vorrà, adesso, prima che Trump passi alle vie di fatto con dazi e tariffe contro l’export europeo, automobili in primis? A quel punto, anticipando la Fed, Draghi avrà l’alibi perfetto per far partire lo stimolo in piena regola. E a quel punto, da quale parte starà il ministro Salvini? Signori, arrivare a 246 di differenziale con il Bund, quando solo otto giorni fa si temeva la rottura della linea Maginot di quota 300 punti base, è qualcosa che dovrebbe far alzare le antenne, non fosse altro perché – come vi spiegavo diffusamente nel mio articolo di ieri – il Bund decennale è a sua volta al minimo storico di rendimento negativo, addirittura più in basso del pari durata giapponese. Di fatto, quel 246 equivale a un 200 nella percezione reale dei mercati. Forse addirittura meno.

Ci sarebbe da festeggiare, in un mondo normale. Ma da festeggiare c’è davvero poco e aver voltato clamorosamente le spalle all’Ue, attraverso la quantomeno incauta – oltreché irrituale e inutile – visita lampo del ministro Salvini a Washington, aggrava soltanto il quadro potenziale. A meno che non ci si trovi di fronte a una scelta volontaria e a un piano preciso da agenda politica parallela.

Ma cos’ha detto Mario Draghi? Nel suo discorso introduttivo al Forum Bce on Central Banking a Sintra, in Portogallo, il governatore formalmente uscente ma quantomai ufficialmente in sella, è stato chiaro. Molto più chiaro di quanto non fosse stato soltanto una settimana fa esatta, durante la conferenza stampa post-board a Francoforte: sintomo che in pochi giorni, nelle segrete stanze hanno ricevuto segnali che qualcosa si è rotto sotto il pelo dell’acqua, dove le opinioni pubbliche non vedono. O sta per rompersi. Ecco le sue parole: «I rischi che sono stati prominenti per tutto l’ultimo anno, in particolare i fattori geopolitici, la crescente minaccia del protezionismo e le vulnerabilità dei mercati emergenti non sono scomparsi e continuano a pesare in particolare sul settore manifatturiero. In assenza di miglioramenti, tali che il ritorno sostenuto dell’inflazione verso il nostro obiettivo sia messo a rischio, sarà necessario ricorrere a ulteriori stimoli… Ulteriori tagli dei tassi di interesse e misure per mitigare eventuali effetti negativi rimangono parte dei nostri strumenti e il programma di acquisto di bond ha ancora considerevole spazio a disposizione».

E per finire, se per caso ce ne fosse bisogno, un chiaro segnale ai membri del board e ai loro referenti politici appartenenti alla categoria dei “falchi”: «Se la crisi ci ha insegnato qualcosa, è che noi useremo tutta la flessibilità disponibile entro il nostro mandato per rispettare il nostro mandato e lo faremo ancora in futuro per rispondere a qualsiasi sfida all’obiettivo di stabilità dei prezzi». Insomma, si riparte. Chi lo avrebbe mai detto, a parte il sottoscritto? Certo, Mario Draghi ha dovuto mantenere un minimo sindacale di dubbio, di fatto rimandando ogni decisione alla valutazione del contesto macro, in primis le prospettive inflazionistiche, ma, ribadisco, è il timing che conta. Una settimana dopo le comunicazioni seguite al board, uno si sarebbe atteso un discorso più rituale e che ricalcasse quei contenuti: qui, invece, l’accelerazione e il suo carattere di urgenza sono apparsi chiari. Fin troppo.

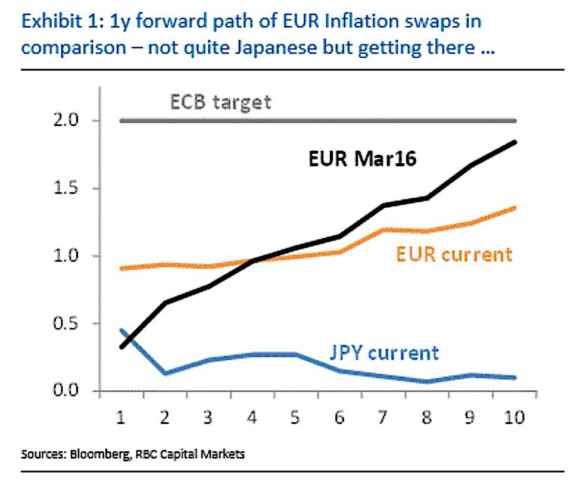

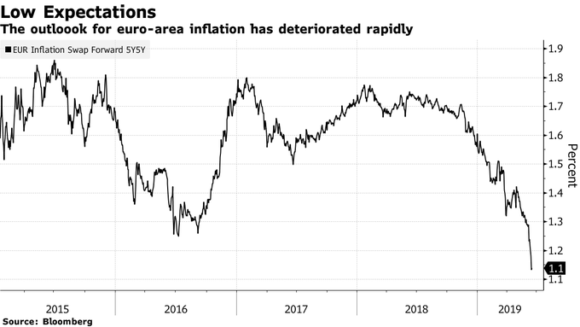

E confermare che quella del governatore dell’Eurotower sia stata solo questione di diplomazia e non di sostanza, ci pensano questi due grafici: le previsioni relative ai prezzi parlano chiaro. E non solo non offrono alcun appiglio di miglioramento nel breve-medio termine, ma, addirittura, delineano sempre più una traiettoria giapponese, una trappola deflattiva in piena regola per l’eurozona.

Draghi ha lanciato un allarme ieri, non ha fatto comunicazioni. Mettiamo in fila qualche elemento. Ricordando come, a oggi, lo stato patrimoniale della Bce sia pari al 40,5% del Pil dell’eurozona (via mediana fra oltre il 100% della Bank of Japan e il 18,3% della Federal Reserve statunitense), la risposta su cosa davvero l’Eurotower possa fare per contrastare una recessione ormai nei fatti, appare intuitiva: se si vuole ottenere qualche risultato, alla luce dei rischi prospettati come potenzialmente all’orizzonte, occorre cambiare un’altra volta il criterio guida del programma di stimolo relativamente all’intervento diretto su base pro quota rispetto ai vari Paesi. E, magari, per aumentare la platea di bond acquistabili – e quindi la potenza di fuoco che lo shopping obbligazionario avrebbe sui mercati e i gli spread -, inserire nella nuova tornata anche la rinascente Grecia, esclusa dal primo ciclo.

Tutto fa brodo, quando la situazione appare meno rosea e con meno strumenti di quanti si millanti in pubblico. Ma si sa, Draghi come ogni buon banchiere centrale, segue la dottrina Greenspan: quando la situazione è davvero grave, obbligo di un banchiere centrale è mentire. In parole povere, la Bce dovrebbe alzare il limite impostosi nel 2015 relativamente all’ammontare di debito sovrano che può detenere per ogni singolo emittente, visto che già oggi – con il solo reinvestimento – sta approcciando il limite del 33%. La domanda, ovviamente, sorge spontanea: come reagirà la Germania, nella fattispecie la Bundesbank, a un’ipotesi simile e di fronte al prezzo che da ormai due anni gli istituti teutonici stanno già pagando a livello di profitti alla politica di tassi a zero o negativi sui depositi? Altro aiuto per le cicale del Club Med?

Due elementi fanno propendere verso uno Jens Weidmann meno ostile di quanto si possa pensare. Primo, il fatto che ormai la presidenza Draghi sia alla fine e che il prossimo numero uno della Bce sarà comunque un uomo vicino alla Buba, anche se non sua diretta emanazione (comunque, un “falco” nord-europeo). Secondo, il fatto che in contemporanea con la pubblicazione della Financial Stability Review della Bce di dieci giorni fa, in Germania venisse diffuso il dato relativo al tasso di disoccupazione di maggio: l’attesa era per un calo dei senza lavoro di 8mila unità, mentre la lettura ha certificato un loro aumento per 60mila unità, una vera e propria esplosione che rappresenta il dato peggiore dalla crisi finanziaria e un aumento del tasso generale dal 4,9% al 5%. Un’inezia se trasliamo il dato a Italia o Spagna o Grecia, un segnale da mani nei capelli e allarme rosso per il mercato del lavoro e l’economia tedesca nel suo insieme. Inoltre, prepariamoci a un ampliamento del controvalore delle aste di rifinanziamento a lungo termine per le banche europee che partiranno a settembre, così come a un ammorbidimento notevole dei criteri richiesti per parteciparvi, collaterale a garanzia in testa.

Qual è il rischio, però, al netto delle due criticità ontologiche e croniche del nostro sistema bancario, ovvero abuso di detenzioni di titoli di Stato e sofferenze? Il fatto che, per tenersi buoni azionisti, investitori e agenzie di rating, le banche nostrane utilizzeranno il nuovo Tltro, almeno in parte, per rimborsare il precedente. O, comunque, per rimborsare i fondi che le banche dovranno parzialmente reperire per saldare i debiti del precedente ciclo di rifinanziamento, sciogliendo così qualche rischio di liquidità. Certo, come vi ho appena detto, per capirlo davvero occorrerà vedere quali saranno le regole di sottoscrizione finali, ma state certi di una cosa: se DB ha scelto la via del mercato per cercare di salvarsi attraverso la bad bank, c’è una motivazione politica alle spalle. Ovvero, una stagione post-Draghi alla Bce che sarà a dir poco devastante per il nostro Paese. Quindi ora si sta garantendo mano pressoché totalmente libera al prestigioso inquilino in uscita. Oltretutto, con Berlino e Parigi che certamente non sprizzano loro stesse salute di ferro, a livello economico. Quindi, conviene a tutti. Soprattutto alle banche francesi, le quali hanno in pancia circa 285,5 miliardi di controvalore in Btp.

Signori, siamo al redde rationem. Ve lo avevo detto con ampio anticipo e ora ci siamo: resta un enorme punto interrogativo, in tutta questa vicenda. Sono dei pazzi al governo a ingaggiare una guerra aperta con l’Ue come quella prospettata nelle ultime ore dal ministro dell’Interno in missione negli Usa o sanno che non starà a loro la ricostruzione delle macerie, quindi puntano tutto sulla massimizzazione del consenso elettorale, anche attraverso atti di propaganda che sono pura irresponsabilità politica?

Attenzione, lo spread in calo deve farci paradossalmente e in prospettiva molta più paura di quando flirtava con quota 300 punti base. Ora non si scherza più, i guantoni sono stati tolti. Occorre però decidere in quale angolo del ring collocarsi. Subito. Per caso, il ministro Salvini e i suoi consiglieri economici stile Dottor Stranamore puntano a un Italexit, per poi ottenere uno status di “Paese incorporato” simile a quello di Porto Rico? Lo dicano.