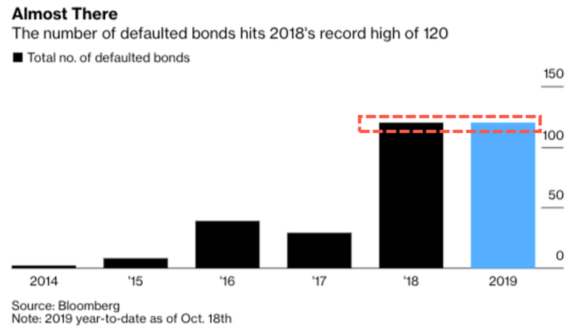

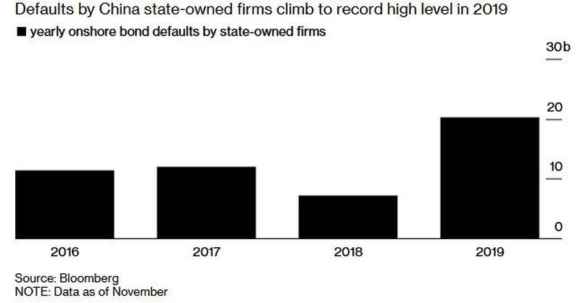

Come ho spiegato nell’articolo di ieri, nel Paese dove lo Stato ha sempre operato da acquirente marginale, prestatore di ultima istanza e spesso anche da cavaliere bianco nelle crisi, soprattutto dopo i tonfi azionari del 2015-2016 che mandarono in rovina molti cittadini improvvisatisi traders, chi ditiene un bond di un’azienda a controllo governativo si trova costretto a pagare il prezzo dei rischi di mercato sulla propria pelle. Un bel bail-in, in piena regola. Nella patria della pianificazione economica. Xi Jinping ha deciso di correre il rischio e giocare l’azzardo, l’all-in politico. Il tutto in un contesto che, come mostrano questi grafici, vede i tassi di default su bond on-shore, sia di aziende a controllo statale che in generale, ai massimi storici.

Un 2019 da record ma in negativo, un qualcosa che se finora è rimasto sotto controllo e silenziato sui mercati è paradossalmente solo per il retaggio passato di Pechino nella risoluzione di casi simili: insomma, il mercato non prezza quei numeri in negativo immediatamente perché sconta, prima o poi, un ineluttabile intervento pubblico. Com’è sempre accaduto, d’altronde. Ma proprio in questo contesto, Pechino alza la posta. O almeno così sembra. Quasi certamente, con l’unico scopo e finalità di inviare un chiaro segnale politico. Netto e quasi paradossale, da mondo che gira ormai al contrario: mentre la Fed opera in modo tale da acquistare il 40% delle nuove emissioni di debito del Tesoro nel 2020, di fatto finanziando il deficit ormai strutturale dell’economia Usa, Pechino lascia infatti andare in default le aziende di Stato e patire perdite agli obbligazionisti privati, pur di evitare un ritorno alla vecchia e consolidata pratica del ricorso continuo alla leva creditizia.

Qualcosa di assolutamente epocale, al netto delle perdite di controvalore che si andranno a pagare su quei bond e sul futuro stesso del Tewoo Group. La Cina agisce da economia di libero mercato, gli Usa da Paese con economia pianificata a controllo statale. Una situazione kafkiana che solo l’abuso sistemico di stimolo monetario e Qe come panacea di ogni male poteva rendere possibile.

E adesso? Ora arriva quello che possiamo definire l’esame di maturità finale. Come mostra questo grafico, infatti, e in base a calcoli elaborati dalla Guotai Junan Securities, la seconda azienda di brokeraggio de Paese, nel mese di gennaio la Cina dovrà potenzialmente affrontare un liquidity gap da 2,8 triliardi di yuan (circa 400 miliardi di dollari), legato soprattutto ai prelevamenti di massa che i cittadini opereranno in vista delle festività per il Nuovo anno lunare. Questa voce, infatti, in base alle proiezioni di studio dovrebbe drenare dal sistema bancario qualcosa come 1,5 triliardi di yuan, mentre altri 1,3 evaporeranno per attività creditizie e operative come l’acquisto proprio di bond di nuova emissione.

Un primo segnale anticipatorio dell’atteggiamento del governo è giunto già a metà novembre, quando Pechino ha letteralmente ordinato alle autorità locali di accelerare al massimo l’emissione di special bonds legati a progetti infrastrutturali, proprio al fine di anticipare il potenziale crunch sulla liquidità. La scorsa settimana, un articolo di Bloomberg sottolineava come il mercato e gli investitori, in vista della scadenza di inizio anno, si attendano un intervento in piena regola della Pboc, al fine di evitare sgradevoli contrazioni monetarie in seno a un sistema che già scricchiola e vede i default su bond aziendali ai livelli record di sempre. Insomma, basta contagocce e un bell’idrante, esattamente come quello appena imbracciato dalla Fed con l’aumento esponenziale delle aste repo e term da qui a fine gennaio. Ma alla luce di quanto accaduto con il caso Tewoo Group, qualcuno pensa che Xi Jinping voglia giocarsi l’azzardo di una sorta di stress test, quantomeno a livello di grandi numeri.

Solo l’altro giorno, infatti, dopo aver saltato venti sessioni di quelle che possiamo definire il corrispettivo cinese delle aste repo americane, la Pboc ha infatti iniettato nel sistema 200 miliardi di yuan, inviando quindi un segnale tranquillizzante al mercato. Ma non paiono all’orizzonte indicazioni per mosse più strutturali di espansione monetaria. Basti vedere, ad esempio, le dinamiche legate al tasso Mlf, ovvero quello che regola principalmente il mercato interbancario cinese. In vista delle scadenze di fine anno e in ossequio a una sorta di tacito accordo di sincrono con la Fed, infatti, tutti si attendevano un taglio drastico, al fine di facilitare la trasmissione creditizia fra istituti ed evitare rischi di congelamento. Invece, la Pboc a fine novembre intervenne in maniera quasi unicamente simbolica, tagliando soltanto di 5 punti base.

Cosa farà Xi Jinping, tenterà davvero il suo stress test per dimostrare al mondo che in Cina la musica è cambiata e che la bolla creditizia, a rischio di medicine amare da far ingurgitare alla popolazione, questa volta verrà gradualmente ma inesorabilmente sgonfiata? La Cina vuole mostrarsi al mondo – leggi Fmi e Wto – come un’economia compiuta di libero mercato, evidenziando così implicitamente la postura sempre più da sistema centralizzato basato sula liquidità da stamperia della Fed degli Stati Uniti?

Gennaio sarà un mese interessante, la Cina potrebbe davvero essere costretta a mostrare parte delle carte che ha in mano. Gli Usa, cosa faranno? Vedranno l’eventuale bluff o si trincereranno dietro un passo la mano, stante la coda di paglia sempre più visibile del sistema?

(2- fine)