Sapete perché rischia di diventare di fondamentale importanza l’abbattimento di droni dei guerriglieri Houthi avvenuto la scorsa settimana da parte di un cacciatorpediniere della Marina militare Usa sul Mar Rosso?

E sapete perché l’Iran, storico sponsor degli Houthi yemeniti, per tutta risposta ha dichiarato che in 40 giorni Israele non ha raggiunto nessuno dei suoi obiettivi strategici a Gaza?

Ce lo mostra la cartina. Djibouti è come Tangeri. Tutti l’hanno sentita nominare almeno una volta nella vita. Ed entrambe godono di un fascino evocativo.

In effetti, la seconda è la capitale delle spie, l’avamposto con vista sul caos delle intelligence internazionali. Djibouti è qualcosa di più. Djibouti è un chokepoint. Uno di quei passaggi del commercio internazionale in grado di innescare una crisi globale in una notte. Geopoliticamente, l’ombelico del mondo. Non a caso, lo stretto di Bab al-Mandeb è soprannominato the gate of grief.

A Djibouti ha sede Camp Lemonnier, base navale statunitense e sede della Combined Joint Task Force del comando U.S. Africa. Ma dal 2021, Djibouti ospita anche l’unica base militare cinese fuori dei confini nazionali, gestita dalla Marina dell’Esercito popolare. Praticamente, un flashpoint in servizio permanente effettivo. Roba da tramutare gli specchi fra cubani e statunitensi lungo la rete di Guantanamo in un gioco per educande. In quell’area, proprio i guerriglieri yemeniti Houthi lo scorso fine settimana hanno sequestrato un vascello appartenente a un tycoon israeliano e i 25 membri dell’equipaggio. Un atto che Bibi Netanyahu ha immediatamente bollato come grave interferenza dell’Iran, essendo la milizia direttamente sponsorizzata da Teheran nella lotta contro l’Arabia Saudita. Un atto simbolico. Dai contorni ancora tutti da chiarire. E se l’Iran finora ha taciuto, sapendo in cuor suo che Israele è pane troppo duro per i suoi denti, al netto della propaganda anche Tel Aviv sa che Teheran non è Gaza e Pasdaran ed Hezbollah non sono Hamas.

Tutti avvisati, però. Tra Mar Rosso e lo stretto di Djibouti potrebbero giocarsi le sorti della prossima recessione globale, più che del prossimo conflitto. Perché se per caso un innalzamento della tensione portasse anche solo a prezzare criticità su Bab al-Mandeb e Hormuz, il prezzo del petrolio volerebbe. E le minacce dell’Opec di queste ore, sbeffeggiate implicitamente dagli short degli hedge funds, potrebbero tramutarsi in margin calls. E una crisi sulla supply chain in stile Covid.

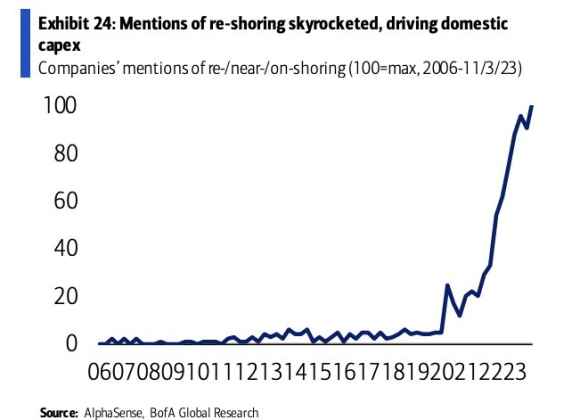

Ora date un’occhiata a questi grafici. Il primo ci dice come il cosiddetto re-shoring, ovvero la ridefinizione delle supply chains in nome dell’accorciamento di distanze e tempi imposta proprio dalla pandemia, oggi sia l’unico driver delle spese per CapEx occidentale.

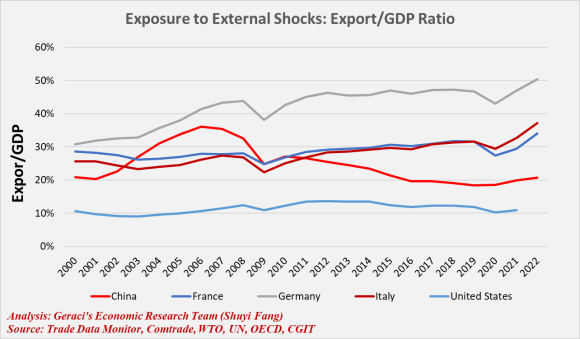

Il secondo che, esattamente come sostanziatosi con la crisi ucraina, a farsi molto male per uno shock esterno che colpisca l’export sarebbe l’Europa. E non Cina e Usa. Non a caso, i due guardiani del gate of grief. Un’altra crisi stile 2020? Sarebbe il game over per l’economia del Vecchio continente. E il fatto che Djibouti sia stato uno dei soli 5 Paesi a chiedere un’indagine del Tribunale Penale Internazionale sull’operato dell’esercito israeliano a Gaza, fa pendere il piatto della bilancia. Da un lato preciso.

Attenti a quello Stretto, perché è il proxy dei proxies. Ma non basta. Come era meteorologicamente ovvio, l’emergenza immigrazione è stata derubricata e archiviata fino al prossimo maggio. Insomma, la politica – in maniera miopemente bipartisan – respira. C’è un problema, però: se le crisi non le governi, ti governeranno. E il ciclo di rialzi della Fed non ha creato criticità soltanto al rifinanziamento corporate, bensì anche a Stati che devono fare i conti con enormi debiti contratti in biglietti verdi. Di cui c’è scarsità. Sempre maggiore. E allora, cosa si fa, se sei l’uomo forte di turno di un Paese dove la povertà è l’unica certezza che accompagna sonno e veglia? Svaluti. Imponi controlli sui cambi alla tua Banca centrale. Incentivi il baratto per non stampare. O bussi alla porta di un creditore di ultima istanza. Magari il Fmi. O, come sempre più spesso capita, la Cina. O il Golfo. E con le valute africane saldamente al comando della classifica delle worst performers del 2023, una dozzina delle quali ampiamente sopra il 15% di calo sul dollaro, ecco che il 2024 rischia di presentarci con la largo anticipo e tracciabilità ex ante a tavolino la mappa delle prossime crisi.

I dati relativi alle riserve sono a cura del Fmi stesso e fanno riferimento agli ultimi ufficiali comunicati dai vari Governi. Quindi da prendere con un intero ferramenta e non solo con un paio di pinze. Quelli sull’ammontare di debito in dollari a scadenza 2024 appaiono invece molto precisi. E per Paesi come Kenya ed Etiopia, a forte rischio di avvitamento verso l’insolvenza. Chiaramente, tutto diverrà pubblico e virale solo con l’esplosione delle prime rivolte per il pane, magari con i prodromi di guerra civile o tentati golpe. Stile Niger. Nessuno lo aveva visto arrivare. A parte Mosca. Poi, al primo passo patibolare di massa dei flussi migratori, sarà mainstream. Ma qualcuno beneficia di quel caos.

L’Africa è di nuovo la nuova frontiera. In un mondo che pensava di potersi trastullare con pale eoliche, auto elettriche e industria pulita, ecco che il post-Ucraina ha regalato un commodity-backed order che mette il Continente Nero sulla lista delle priorità dei grandi players. E non per l’immigrazione. Quella è una conseguenza. Perché la rivoluzione green necessita delle materie prime africane, necessita di terre rare in mano alla Cina. E nell’attesa, le economie necessitano di petrolio e gas per tenere in piedi la crescita. Qualcuno lo ha capito, altri no. E quel qualcuno ha prestato miliardi in questi anni. In dollari. Quando costavano poco e abbondavano come piogge monsoniche. Tanto la Fed stampava in salotto. Ma in cambio, ha chiesto e ottenuto due cose. Pagamento degli interessi in yuan. E infrastrutture a garanzia. Insomma, se il Fmi guarda al 2024 con la preoccupazione del creditore a rischio, qualcuno presta dollari a babbo morto. Come strategia. Sapendo che non li riavrà. O li riavrà a rate. Magari solo in parte. Ma in compenso, avrà miniere. E porti. E dighe. E quelli, pronta cassa.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.