Ieri è stato il D-day del governo, tutti gli occhi erano puntati sull’aula del Senato e sul presidente del Consiglio, Giuseppe Conte. Premetto: queste righe sono state scritte prima che tutto accadesse, quindi non riflettono nulla al riguardo. Per un semplice motivo: non è questo l’argomento dell’articolo. Perché, pur non negando affatto il valore spartiacque della giornata di ieri, il 20 agosto 2019 a mio avviso andrebbe ricordato per altro. In primis, la riforma del meccanismo di formazione di LPR (Loan Prime Rate) cinese. Tradotto? Semplice, ricorrendo al solito maquillage finanziario, la Pboc ha di fatto compiuto un taglio dei tassi mascherato ma strutturale, aprendo la strada a un processo di Qe in piena regola e più profondo. Ovviamente, senza che nessuno se ne accorgesse, al di fuori di chi opera sui mercati.

Da ieri, ogni 20 del mese, le banche cinesi dovranno aggiornare i loro dati relativi ai tassi di interessi reali applicati sui prestiti alle aziende, i quali dovranno d’ora in poi fare riferimento a quelli delle operazioni open market e comunicare i risultati al Centro nazionale per il finanziamento interbancario. Di fatto, le banche ora dovranno applicare ai nuovi prestiti unicamente la LPR e utilizzare quest’ultima anche come criterio per i tassi variabili. Inoltre, agli istituti di credito sarà vietato imporre dei floor impliciti ai tassi di prestito in maniera non coordinata. Insomma, in parole povere, controllo totale del meccanismo di formazione dei tassi a cui si presta denaro alle imprese e, soprattutto, un grande cambiamento: d’ora in poi, costi di finanziamento più bassi per tutte le imprese, soprattutto quelle più piccole e in difficoltà, poiché le banche dovranno applicare a tutti i prestiti la LPR, ovvero il tasso che si applica ai clienti più solvibili e con migliore rating di credito e non più il tasso benchmark. Insomma, si rischia l’effetto subprime, visto lo schema Ponzi creditizio cinese. Il tutto, ovviamente, per mascherare quello che è un piano di stimolo dell’economia reale, un qualcosa che cozza apertamente con la missione di contrazione della bolla creditizia contenuta nel piano quinquennale del presidente Xi Jinping.

Di fatto, Pechino comincia a mostrare segni di cedimento. E pesanti. “Quello strumento equivale platealmente a un taglio dei tassi guidato, una mossa che solitamente la PBOC mette sul campo soltanto nei momenti cruciali”, ha dichiarato Dai Zhifeng, analista alla Zhongtai Securities a Cnbc. Il rallentamento è reale, insomma. E figlio legittimo di un numero sempre crescente di default aziendali interni e su obbligazioni emesse in maniera decisamente allegra da entità anche para-statali o totalmente a controllo governativo. La Cina, per la prima volta, traballa. E non è un caso che gli Stati Uniti stiano utilizzando in queste ore sempre più la misura del bastone e della carota. Da un lato, Washington lunedì scorso ha confermato la sua decisione di rimandare di altri 90 giorni l’entrata in vigore del bando per gli operatori Usa di fare business con Huawei, dall’altro il Congresso spinge in maniera palese per l’autorizzazione presidenziale a una vendita urgente di 66 caccia F-16 a Taiwan, una commessa da 8 miliardi di dollari, ma con un prezzo politico implicito per più alto. “Se si darà seguito, le conseguenze non tarderanno ad arrivare”, hanno fatto sapere dai palazzi del potere a Pechino, già alle prese con i disordini ormai strutturali a Hong Kong. Aperta provocazione, visto che per portare avanti la pratica, Capitol Hill ha sospeso per qualche giorno le vacanze e il Presidente Donald Trump avrebbe offerto il suo “via libera” lo scorso weekend.

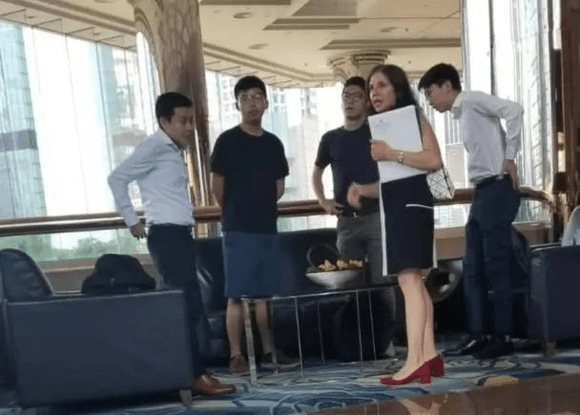

Si gioca al gatto col topo. Non è un caso che, proprio ora, Facebook e Twitter abbiano apertamente accusato la Cina di aver creato centinaia di account falsi per criminalizzare e screditare le proteste nell’ex colonia britannica. Sembra il copione del Russiagate con una forte componente anche di “gilet gialli”. Insomma, destabilizzazione ai massimi livelli. Guardate questa foto, risalente al weekend del 10 agosto. I giornali italiani non ne hanno parlato, mentre i media cinesi e statunitensi hanno intavolato una vera e propria guerra al riguardo, con toni degni di una spy-story internazionale.

La donna che vedete ritratta è Julie Eadeh, funzionaria di primo livello del consolato Usa di Hong Kong, insieme ad alcuni leader della protesta anti-cinese. L’immagine è rimbalzata, debitamente sospinta da fonti governative del Dragone, su tutti i principali media cinesi, i quali hanno immediatamente dipinto la diplomatica statunitense come una “esperta di sovversione”, accusando Washington di operare una campagna di destabilizzazione nell’ex colonia britannica, sostenendo e coordinando in maniera diretta le proteste. Dal canto suo, il Dipartimento di Stato ha subito bollato la scelta cinese come “atto degno di un regime teppistico” visto che in questo modo vengono rivelati identità e volto di un funzionario estero con compito di estrema delicatezza. Insomma, il fioretto fu riposto in soffitta. Oltretutto, alla vigilia di quello che fu l’ennesimo fine settimana di annunciate manifestazioni, le prime dopo l’irrituale messa in guardia ufficiale delle autorità cinesi sulla vicenda, al termine della quale si invitava i leader della protesta “a non scherzare con il fuoco”.

In punta di verità e al netto dei toni, Pechino pare non avere tutti i torti, visto che la fotografia sarebbe risalente al giorno successivo proprio alla dura presa di posizione della Cina dopo gli scontri del fine settimana e vedrebbe ritratti due dei leader più noti e seguiti del movimento anti-cinese, Joshua Wong e Nathan Law, al termine di un briefing presso il JW Marriott Hotel fuori Hong Kong insieme a Julie Eadeh. La quale non solo è capo dell’unità politica del consolato Usa nell’ex colonia, ma nel curriculum diplomatico annovera anche anni di servizio in altre aree calde, come Baghdad, Beirut e Gerusalemme. Unendo al quadro il fatto che a capo del Dipartimento di Stato Usa, ovvero al ministero cui fa riferimento, oggi siede l’ex capo della Cia, Mike Pompeo, il quadro assume contorni davvero inquietanti. E i media cinesi, ovviamente, non hanno perso tempo nel collegare direttamente l’intelligence statunitense alle rivolte a Hong Kong, parlando chiaramente di un intento di destabilizzazione inaccettabile che si configura come aperta violazione della sovranità cinese.

Ma, come vi dicevo, ci sono anche toni di giallo in questa vicenda. Giallo vivo, giallo francese. Perché esattamente come quei gilet che hanno fatto la fortuna politica di un Emmanuel Macron, la cui stella stava per spegnersi in maniera ingloriosa sul finire del 2018, così gli ombrelli che scendono in piazza ogni fine settimana stanno fornendo – oltre a ovvi grattacapi geopolitici – anche un alibi straordinario alle autorità cinesi e dell’ex colonia per mettere in campo manovre non proprio ortodosse. Quantomeno, se si vuole continuare a vendere la favoletta in base alla quale la Cina starebbe vincendo – e alla grande – la disputa commerciale contro Washington.

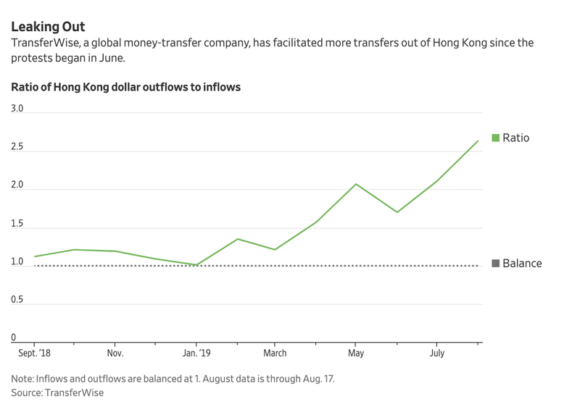

Nel silenzio generale, pari a quello che ha accompagnato la mossa di ieri della Pboc, subito prima delle manifestazioni di massa dello scorso fine settimana, la governatrice di Hong Kong, Carrie Lam, ha colto la palla al balzo per dar vita a un vero e proprio pacchetto di stimolo per l’economia della provincia, una mossa che ricorda tremendamente il messaggio alla nazione di Emmanuel Macron, nel quale il Presidente annunciò misure di aiuto alle fasce più deboli della popolazione per circa 11 miliardi di euro. Ovviamente, tutto in deficit. Ed ecco che Hong Kong, invece, con la scusa delle proteste che stanno cominciando a colpire duramente l’economia interna, mette in campo 2 miliardi di dollari di pacchetto di stimolo, tagliando contemporaneamente l’outlook sul Pil, oggi fissato fra 0% e 1% dal precedente 2%-3%. Il tutto senza far percepire troppo all’esterno il reale problema: ovvero, le fughe di capitali e la perdite operative e reputazionali di Hong Kong come hub finanziario della Cina mainland, come mostra questo grafico.

No, la scusa ufficiale è quella delle proteste che rischiano, anche attraverso una contrazione dei consumi interni, di spedire in una spirale di recessione tecnica l’economia. Quindi, come la Fed ultra-colomba dei Bullard, meglio dar vita a interventi precauzionali e preventivi. E la puzza di manovra propagandistica si fa davvero forte, quando leggendo il dettaglio delle misure previste, si vede che il grosso della spesa messa in preventivo sarà focalizzata su un taglio netto dell’aliquota sui redditi personali che interesserà circa 1,4 milioni di persone, ovvero oltre un sesto dei cittadini totali di Hong Kong. Ma non basta. Perché ieri, sempre in perfetto stile Macron, sempre la governatrice, Carrie Lan, ha proposto ai manifestanti l’apertura di un tavolo di confronto, apertura prontamente respinta poiché ritenuta non rispondente alle criticità reali. Esattamente, quanto avvenne dopo il lancio del cosiddetto Gran Dibattito Nazionale da parte dell’inquilino dell’Eliseo: sdegno iniziale, seguito però da una spaccatura del movimento fra chi decise di dare un’opportunità al dialogo e l’ala dura degli intransigenti.

Lo capite che quanto sta accadendo dal 2016 in poi, a ogni angolo del globo, risponde a un preciso schema predeterminato? Provocazione, destabilizzazione, divisione e restaurazione. È il grande reset dopo il 2008, l’Operazione simpatia delle élites attraverso provocatori, cavalli di Troia e utili idioti. Giochi incrociati, interessi contrapposti e crisi utilizzate come opportunità. D’altronde, è un gioco a somma zero. Senza lo spauracchio della Cina che garantisce continui stop-and-go di minacce, aspettative e promesse alla Casa Bianca e tiene sotto pressione la Fed, quale altro motore avrebbe permesso a Wall Street di non sprofondare negli ultimi tre mesi, al netto di buybacks che perdono sempre più di incisività e magnitudo?

Riflettete, è tutto un enorme Matrix. Crisi di governo italiana compresa.