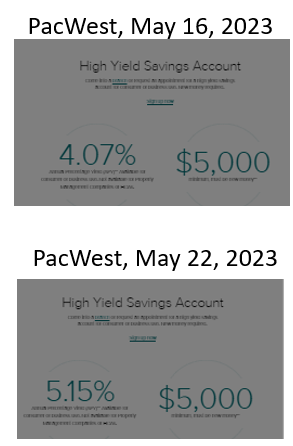

What a difference a week makes. Dinah Washington perdonerà la parafrasi. Ma guardando l’aumento di interesse che Pacific West ha deciso di accordare ai propri clienti per un deposito di almeno 5.000 dollari nell’arco di una sola settimana viene da chiedersi cosa sia accaduto.

Soltanto l’11 maggio, d’altronde, la banca californiana aveva ammesso un calo settimanale dei depositi del 9,5%, praticamente la strada verso la bancarotta. Eppure, la crisi bancaria appariva risolta. Quantomeno stando ai media. E ai regolatori. Gli stessi che, apparentemente, non si erano accorti di nulla. Silicon Valley Bank. First Republic Bank. A quanto pare, invece, la fuga di correntisti sta proseguendo. E con una certa vigoria, se si decide di alzare di 100 punti base l’interesse su un conto deposito. Ma c’è di più. Perché proprio l’altro giorno, Pacific West ha reso noto di aver venduto a forte sconto – senza quantificarlo, pessimo segnale – un portfolio da 2,6 miliardi di dollari in prestiti verso 74 proprietà di real estate.

IL FLOP DELL'AUTO ELETTRICA/ Se neanche gli sconti riescono a convincere gli americani a comprarla

Insomma, se la narrativa è quella di un settore bancario regionale che negli Usa ha ritrovato il sorriso, la realtà è altra. Dimostrata dai fatti. E dall’ultimo H.8 della Fed, dal quale si evince non solo un’accelerazione del deposit flight ma anche un ritorno alla crescita dell’utilizzo delle facilities di finanziamento emergenziale. Insomma, la crisi bancaria non solo non è risolta, ma nemmeno stabilizzata. Questo nonostante un ormai strutturale sostegno di Fed e Tesoro e mosse disperate come quelle poste in essere da PacWest. Ma si sa, quando a trastullare l’opinione pubblica c’è un “babao” come il debt ceiling e il rischio addirittura di default degli Usa, chi volete che sia interessato all’ultimo miglio verso il patibolo di PacWest?

SPY FINANZA/ Sui mercati si gioca a "Chi vuol essere la prossima Lehman Brothers?"

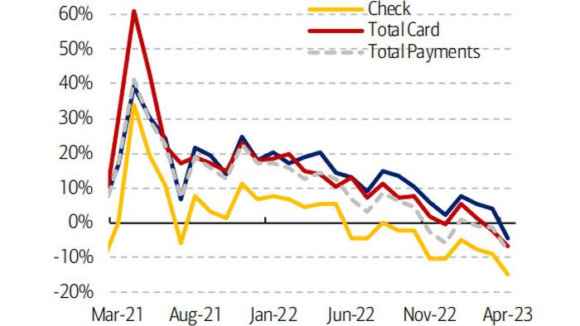

Solo feticisti, short-sellers e avvoltoi, gli stessi che hanno fatto man bassa di prestiti al comparto Cre che con il prossimo round di Qe si tramuteranno in oro. Eh già, la Fed è come Re Mida. Basta saper aspettare. E avere le riserve in eccesso piene, però. E le spalle larghe. Perché come mostra questa seconda immagine, ecco che l’internal data di Bank of America relativo all’uso di carte di credito/debito mostra come i pagamenti totali della clientela di small business – categoria che include tutto, persino ACH e assegni – abbiano segnato il primo calo dal gennaio 2021.

Crisi deficit Usa: aumento di 11 trilioni con presidenza Biden/ “Ogni dollaro di debito ne genera solo 0,58”

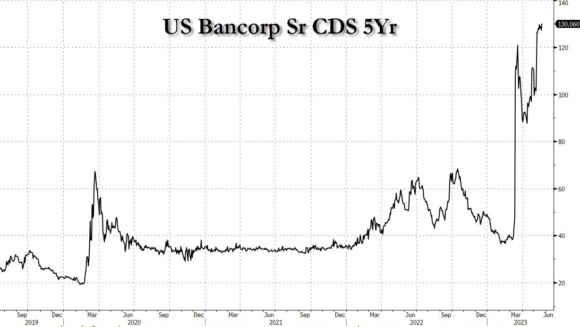

Insomma, brace for impact. Ma anche in questo caso, a chi interessano i fondamentali macro e l’economia reale, quando Wall Street ti garantisce una realtà filtrata da lenti rosa? Ed ecco che dai meandri del deep market, quegli indicatori per soli addetti ai lavori, ci giunge l’ennesima conferma chiara e preoccupante del livello di pantomima in atto sul mercato rispetto al tetto del debito. Lo spread fra Bills a maturazione il 30 maggio e quelli con maturazione solo 48 ore dopo, il 1 giugno, segna una divaricazione record. Il motivo? Formalmente, nessuno vuole detenere Treasury a breve che maturino – anzi, non maturino – dopo l’ora X definita da Janet Yellen per il default. Short-selling alle stelle? Zero. I Bills a maturazione 1 giugno scontano solo 5 punti base più del GC, il General Collateral che di fatto opera da benchmark. Attenti alle farse, però. Raramente capita anche che finiscano in tragedia. Non a caso, la parola d’ordine è contagio. Perché se il fatto che PacWest – per guadagnare qualche giorno di sopravvivenza – stia operando come un rivenditore di gomme da neve a metà luglio può lasciare indifferenti, il credit default swap delle obbligazioni senior della quinta banca degli Usa che torna a esplodere potrebbe significare altro

Crisi deficit Usa: aumento di 11 trilioni con presidenza Biden/ “Ogni dollaro di debito ne genera solo 0,58”

In primis, la conferma che la pantomima sul debt ceiling è quantomai opportuna. Perché i dati su fuga dei depositi e utilizzo delle facilities emergenziali potrebbero conoscere un’ulteriore accelerazione, in caso media e social network rilanciassero notizie allarmanti sugli istituti commerciali. Invece che sull’irreale default della prima economia mondiale. E se per caso, la corsa agli sportelli dovesse conoscere un contagio fra banche regionali e colossi nazionali, allora addio ai piani di Tesoro e Fed. O un’accelerazione, magari. Quella tanto attesa, lo stop ai rialzi e il taglio immediato dei tassi. Magari, un ridimensionamento del Qt dai 95 miliardi al mese attuali. Certo, un simile evento necessita di un detonatore. Ma se in condizioni di stress estremo lo spillo basta che sfiori il palloncino, qui soltanto prenderlo in mano potrebbe risultare eccessivo. E il palloncino rivelarsi un Hindenburg.

Crisi deficit Usa: aumento di 11 trilioni con presidenza Biden/ “Ogni dollaro di debito ne genera solo 0,58”

E a confermare implicitamente i marosi all’orizzonte, ecco il secondo contagio. Dalla Cina, di colpo, arriva la notizia della nuova variante Covid, la XBB. Attesa guarda caso per giugno e con uno spoiler di impatto spaventoso: 65 milioni di contagi alla settimana, lockdown pressoché certo in molte aree. Proprio ora che, almeno ufficialmente, la Cina era in pieno re-opening. Ma i dato macro dicono altro. E la Pboc che prepara tagli ai requisiti bancari lo conferma. In Italia, poi, ecco il ritorno dei tele-virologi: per il professor Pregliasco, la XBB sarà più contagiosa del morbillo. E cosa accadde, quando il Covid colpì duro? Un colossale Qe globale, un diluvio di sussidi e Banche centrali con il dito incollato al tasto buy. Guarda caso, i risparmi in eccesso degli americani, quelli accumulati durante la Bonanza di welfare pandemico, stando a calcoli di JP Morgan sarebbero terminati a giugno. Devastando la voce consumi personali, il 70% del Pil statunitense. Nel pieno di una crisi bancaria che è tutto, tranne che risolta.

Crisi deficit Usa: aumento di 11 trilioni con presidenza Biden/ “Ogni dollaro di debito ne genera solo 0,58”

Nemmeno una serie di Netflix riuscirebbe a incastrare coincidenze, tempistiche e criticità in questo modo. Sembra un mosaico, ogni tassello al suo posto. Ma l’immagine che ne emerge è quella disperata e terminale di un Sistema che per sopravvivere deve generare crisi ed emergenze con ciclicità sempre più abbreviata e con impatti sempre più marcati, in modo da generare cortine fumogene credibili. O, quantomeno, vendibili come tali da Governi e media.

Il dato a latere che deve far riflettere l’Europa? Dall’agenda geopolitica Usa è scomparsa completamente l’Ucraina. Capitolo archiviato, emergenza spremuta come un limone. Indovinate chi resterà con il cerino in mano, ora che l’Opec prepara il vero blitz?

Crisi deficit Usa: aumento di 11 trilioni con presidenza Biden/ “Ogni dollaro di debito ne genera solo 0,58”

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.