Mi spiace rovinare speranze e aspettative proprio a Natale, ma, vista l’aria che tira, meglio iconoclasta che beota. In attesa che il mantra generale diventi Salviamo la Pasqua, magari con la sesta dose accompagnata da due tamponi e un clistere, facciamo il punto. Giovedì il prezzo del gas europeo ha subìto un netto calo, qualcosa come il -25% intraday e ha chiuso a 129,3 euro per megawatt/ora. Calcolando i 182 euro del giorno precedente e la situazione che stiamo vivendo, una manna, pioggia manzoniana. La ragione? Cominciate a trovarla sui quotidiani autorevoli, quelli i cui nostisti e retroscenisti politici applaudono all’ingresso di Mario Draghi come groupies dei Backstreet Boys: è in arrivo la flotta americana di tanker che ci porta i rifornimenti, alla faccia di Vladimir Putin e di Gazprom. E anche di Nord Stream 2, tanto per non farci mancare nulla. Manca la faccia di Alexei Navalny sulla fiancata degli scafi e Netflix è pronta per una serie nuova di zecca. Questa sì una bella storia natalizia: i vessels statunitensi in versione Alleati 2.0 che spezzano la dipendenza energetica europea dall’Orso russo, di fatto spalancando la strada a un’alternativa anche politicamente molto più corretta.

BOOM DEI PRESTITI/ I costi e l'allarme dietro la crescita tra i giovani e i più poveri

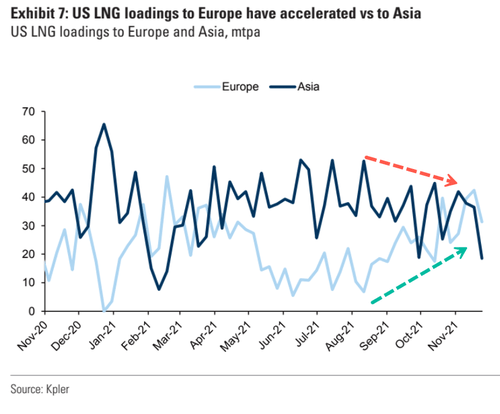

Fine della narrativa, inizio della realtà. Questo grafico mostra plasticamente come il trend sia in atto dalla fine dell’estate, quando si è registrato un aumento di traffico di tanker verso l’Europa a dispetto delle rotte asiatiche. E cosa sottende quella dinamica? L’amore degli Usa verso l’alleato del Vecchio Continente, forse? No. Proprio lo spread fra costo del gas Usa e quello europeo, differenziale giunto a una divaricazione record a causa dello continuo scontro fra Ue e Mosca, alimentato a sua volta dalle richieste del Dipartimento di Stato, astutissimo nell’utilizzare Bruxelles come proxy della sua rivendicazioni di politica estera e allargamento a Est della Nato. Ultima della lista, l’Ucraina.

DALLA GERMANIA/ Le difficoltà (e le strategie) di big dell'auto e Lufthansa

Si tratta meramente di arbitraggio. Di certo non l’occasione di arbitraggio del secolo, in compenso rivelatrice di quanto stia accadendo nel mercato del gas mondiale. Con i futures del Dutch europeo a livelli record fino all’altro giorno e le prospettive di disgelo nelle relazioni con la Russia apparentemente sempre meno probabili, i commodity traders Usa hanno infatti fiutato l’affare. E stanno dirottando i cargo dall’Asia all’Europa, dove la fame di gas è tale da far digerire anche premium decisamente alti pur di ottenere LNG. Il tanker statunitense Minerva Chios il 15 dicembre era in prossimità dell’India, quando ha invertito la rotta, così come un altro LNG vessel statunitense al largo dello Stretto di Malacca e uno australiano che ha puntato dritto verso Barcellona. In quest’ultimo caso, si tratta del primo tanker aussie che si dirige verso l’Europa dal 2009, quando furono in due ad attraccare nel Regno Unito e in Francia.

EUROPA IN (QUASI) STAGNAZIONE/ "Francia e Germania ferme, l'Italia smentisce le cassandre"

A detta di Torbjorn Tornqvist, fondatore e chief executive di Gunvor, il principale trader indipendente di LNG al mondo, «senza questo surplus a caro prezzo, la situazione della fornitura nel Vecchio Continente sarebbe già oggi decisamente seria. Le scorte sono basse e da qui alla fine dell’inverno addirittura bassissime». Di fatto, una situazione perfetta per chi opera praticamente in modalità win-win: al netto dei costi dei charter che possono anche aumentare, un arbitraggio simile genera un cash-flow degno un bancomat per chi lo pone in essere.

La questione, però, rimane, Anzi, si aggrava. Al netto di una dipendenza totale dell’Europa da fornitori esteri e di rapporti con Mosca improntati a schizofrenici up-and-down diplomatici, se da qui a qualche settimana l’inverno mite che finora ha caratterizzato il clima statunitense dovesse lasciare spazio al gelo e operare in trend di compressione sullo spread Dutch/Henry Hub, dove andrebbero a finire i costi già proibitivi di questa fonte emergenziale di approvvigionamento?

EUROPA IN (QUASI) STAGNAZIONE/ "Francia e Germania ferme, l'Italia smentisce le cassandre"

Et voilà, sono bastate 24 ore. Primo. il servizio meteo ufficiale Usa ha appena preannunciato un gennaio polare. Quindi, fine dell’arbitraggio favorevole dello spread Dutch/Henry Hub. Secondo, l’Ucraina ha avuto la brillante idea di tenere esercitazioni al confine con la Crimea, utilizzando missili anti-carro Javelin di produzione Usa. Detto fatto, altre truppe russe sono ora in marcia verso il confine ucraino: al momento attuale, sarebbero già 265.000 i soldati del Cremlino nell’area. Mi permetto quindi di violare la mia regola aurea di non dare mai indicazioni di investimento: ora come ora, andare short TTF non pare una buona idea. Ma tranquilli, la grancassa mediatica dell’America che ci salva dal freddo è pronta a partire in grande stile.

EUROPA IN (QUASI) STAGNAZIONE/ "Francia e Germania ferme, l'Italia smentisce le cassandre"

In compenso, vi invito a prendere atto di questo: si tratta del comunicato stampa con cui 11 associazioni di categorie produttive europee (dai fertilizzanti alla carta, dal cemento all’acciaio) il 22 dicembre hanno deciso di rompere il silenzio, preannunciando più che probabili interruzioni della produzione a causa di costi energetici non più sopportabili. Guarda caso, in perfetta contemporaneità con la notizia della flotta americana in arrivo.

Non importa che quella dinamica sia in atto da almeno due mesi e che sia meramente frutto di interesse speculativo su un arbitraggio di prezzo, l’importante è che la gente la percepisca come reale. E politica. Una frase su tutte di quel comunicato appare rivelatrice: A prolonged period of unbearably high energy prices could lead to severe losses, relocation of European companies and an increase of carbon leakage. Ovvero, se il periodo di prezzi fuori portata continuasse troppo a lungo, si avrebbero perdite severe ma anche e soprattutto delocalizzazioni di aziende europee e un aumento dell’utilizzo di carbone. Due paroline magiche, due concetti chiave che immediatamente catalizzano l’attenzione: la perdita di posti di lavoro causa spostamento dell’attività altrove, il frutto marcio della globalizzazione e del dumping industriale e il solito, ritrito totem ambientalista.

EUROPA IN (QUASI) STAGNAZIONE/ "Francia e Germania ferme, l'Italia smentisce le cassandre"

E non pensiate che tutto questo sia casuale. Dal 1° gennaio, in ossequio all’obiettivo di limitazione delle emissioni di CO2, il Governo olandese obbligherà le centrali elettriche a carbone del Paese a operare a un terzo della loro capacity. Capito quanti siamo ringretiniti? Nel pieno di una situazione energetica simile, L’Aja decide di spararsi sui piedi e di anteporre la chimera verde al tentativo di mettere una toppa emergenziale a un collasso economico potenziale, oltretutto essendo quel Paese l’unico in Ue già in lockdown totale fino al 12 gennaio. D’altronde, quale migliore ricetta di un forzato abbassamento dei consumi per rendere meno palese la pressione dei prezzi?

EUROPA IN (QUASI) STAGNAZIONE/ "Francia e Germania ferme, l'Italia smentisce le cassandre"

Signori, nulla accade a caso. Proprio nulla. E questo dovrebbe dirla lunga anche sulla piega che sta prendendo la situazione interna italiana, alla luce delle ultime decisioni varate dal Consiglio dei ministri. Una su tutte: quanto stimano che durerà l’emergenza pandemica, visto che hanno appena fissato per il 1 febbraio l’abbassamento della durata del green pass da 9 a 6 mesi? I vaccini uniti alla pillola in arrivo non dovevano risolvere tutto, l’unica priorità non era quella di spingere tutti alla terza dose e stanare i non vaccinati casa per casa, a colpi di restrizioni delle loro libertà personali? Perché allora premurarsi di una mossa simile, la quale implicitamente presuppone il mantenimento in vigore del green pass come conditio sine qua non del nuovo patto sociale per un arco temporale ad libitum? Non ve lo siete chiesto?

E vi lascio con una domanda, tanto per allietarvi il Natale. Come mai, mentre giovedì il nostro spread volava a 140 punti base e solo qualche manina bancaria fissava una linea Maginot ed evitava che la spirale degenerasse, il differenziale fra Bonos spagnolo a 10 anni e Bund tedesco pari durata restava placido a quota 75 punti base? Poco più della metà del nostro. Questo nonostante Madrid abbia appena segnato un +33% da inizio anno dei prezzi alla produzione, senza avere Mario Draghi al Governo, senza esecutivi di larghe intese, praticamente fino a oggi senza restrizioni alla Cts, senza la spada di Excalibur nota come Pnrr e senza bisogno di una cabina di regia ogni due giorni. E con praticamente identico livello di dipendenza dalla Bce, ma decisamente meno fondi del Recovery Plan a (formale) disposizione. In un mondo di flussi esteri già da tempo a zero sul comparto sovrano della periferia Ue, perché Madrid sconta un premio così ampio sull’Italia, se il loro Pil 2021 raggiunge a malapena il 2% e noi invece voliamo al 6%, brandendo orgogliosi il premio di Paese dell’anno dell’Economist? Insomma, cosa scontano i mercati che il nonno al servizio delle istituzioni non ci ha ancora detto?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.