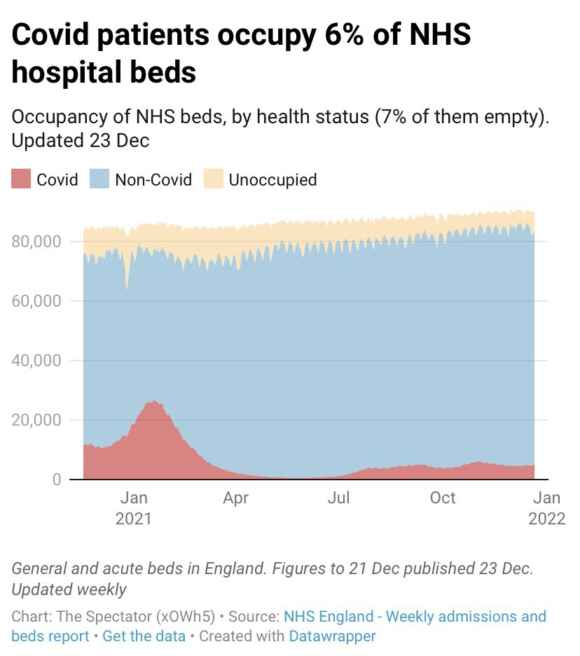

Questo articolo non è dedicato al Covid. Bensì, all’ennesima dinamica che il Covid sta nascondendo. Permettetemi però una breve divagazione di cronaca, visto che ormai si sta trascendendo. Al netto del fatto che nel momento in cui sarà finita l’emergenza, ovvero trovato l’uomo per il Colle e sistemati in qualche modo i conti del Paese con la fine del Pepp e la riforma del Patto di stabilità, un giudice – a caso – sentenzierà la non conformità dei provvedimenti in atto con la Costituzione (come avvenuto dopo la prima ondata), occorrerebbe dare tutti i dati. Non solo quelli di Germania e Austria che parrebbero confermare la bontà della politica di apartheid verso i non vaccinati. Pubblico questo grafico a beneficio dei colleghi della stampa autorevole: visto che il Regno Unito viene dipinto come l’avanguardia dell’inferno (nonostante livelli vaccinali tutt’altro che sconfortanti), ecco il tasso di occupazione di posti letto negli ospedali del Regno Unito diviso per categorie di malati. Ovvero, Covid, non Covid e liberi.

Non penso servano commenti, lo ha pubblicato lo Spectator su dati ufficiali Nhs. Ora veniamo alla materia di giornata, di fatto non tanto avulsa dal contesto di delirante disinformazione finora tratteggiato. Il 18 dicembre, il Presidente turco Recep Tayyip Erdogan ha placato la corsa allo schianto della lira, ormai in area 18 nel cambio con il dollaro, annunciando una serie di misure destinate ad alleviare gli oneri derivanti da un crollo valutario e incoraggiare i turchi a conservare risparmi in valuta nazionale, anziché in dollari. «D’ora in poi, nessuno dei nostri cittadini dovrà trasferire i propri depositi dalla lira turca alle valute estere a causa della preoccupazione che le fluttuazioni del tasso di cambio possano spazzare via i guadagni derivanti dal pagamento degli interessi», ha affermato Erdogan, di fatto entrando in clima elettorale per il 2023.

E quali sarebbero queste misure? Semplici. E folli, al tempo stesso. Di fatto, ruotano tutte come appendici attorno a un grande azzardo: il Tesoro turco diventerà sottoscrittore dei nuovi depositi in lire, nel caso di una nuova crisi svalutativa della moneta. Tradotto, uno dei pochi sprazzi di luce ancora presente nell’economia di Ankara, la posizione fiscale, viene sacrificato sull’altare della propaganda a fine politico. Perché? Perché ufficializza un trend finora utilizzato in maniera solo ufficiosa o travisata: trasformare i budget pubblici in bancomat per finanziare gli errori politici. Nel caso di Erdogan, i licenziamenti a catena di governatori della Banca centrale e la scelta suicida di continui tagli dei tassi, a fronte di una valuta in caduta libera e di un’inflazione al 21% di tasso annualizzato. Perché signori, tagliare i tassi di 500 punti base da settembre a oggi è mossa criminale a livello economico. Tanto da aver fatto dimezzare il valore della lira e aver bruciato miliardi nel tentativo di tenerne a galla il cross con il biglietto verde. Eppure, le parole di Erdogan paiono aver convinto il mercato, visto che il profondo rosso della divisa turca si è arrestato, di colpo. Come mai?

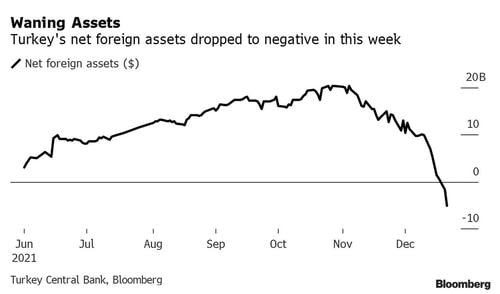

Lo spiega Refet Gurkaynak, professore di economia alla Bilkent University di Ankara: «Di fatto, quanto accaduto ha rappresentato un epico aumento dei tassi, senza che venisse chiamato in quel modo e percepito come tale. Si sostanzierà infatti un enorme fardello nel budget governativo, quando dovesse sostanziarsi un netto incremento nel tasso di cambio estero. Questo tipo di carico normalmente viene monetizzato, portando come diretta conseguenza tassi ulteriormente in rialzo sui cross valutari e negli indici dei prezzi». Insomma, cos’ha fatto Erdogan? Lo mostra questo primo grafico, nel quale si nota come la scorsa settimana, gli assets esteri totali della Turchia siano calati di 6 miliardi di dollari di controvalore.

Come mai? Un classico caso di back-door intervention, esattamente simile a quello posto in atto da Ankara nell’ottobre 2018, quando le banche a controllo statale vendettero dollari in massa per sostenere la lira. Il problema è la magnitudo dell’accaduto e il contesto già precario in cui un intervento simile si è sostanziato, come mostra l’immagine: in una settimana, gli assets esteri netti sono passati da 817 milioni di dollari a -5,1 miliardi di dollari, un calo appunto di circa 6 miliardi. E attenzione, perché economisti vicini al partito di opposizione CHP e citati dal sito Ahval parlano di un’emorragia ancora peggiore, qualcosa come 13,5 miliardi di dollari bruciati dalle riserve valutarie estere per sostenere la lira dai tracolli solo di dicembre e creare le condizioni per il miracoloso rimbalzo – tutto artificiale e politico – seguito all’annuncio di Erdogan.

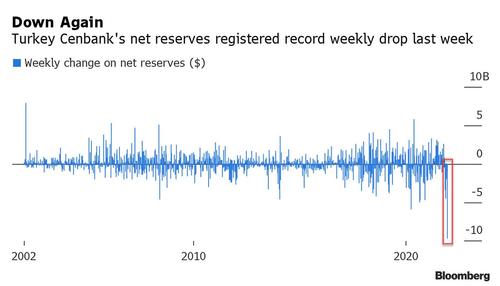

In un articolo pubblicato il 22 dicembre sul sito T24, l’ex funzionario della Banca centrale turca, Uğur Gürses, ha sostenuto che le vendite di riserve estere – attraverso il metodo di backdoor che coinvolge le banche commerciali a controllo statale – abbiano toccato i 7 miliardi di dollari di controvalore soltanto nei due giorni precedenti, il 20 e 21 dicembre. Ma ecco che questo secondo grafico mette in prospettiva perfettamente la magnitudo dell’azzardo posto in essere: nella settimana terminata il 16 dicembre, le riserve nette turche sono calate di 9 miliardi di dollari, arrivando a un totale di soli 12,2 miliardi di dollari, l’emorragia a livello settimanale più copiosa dal 2002.

Di più, stando a calcoli di Goldman Sachs, gli sforzi per mantenere in vita la lira turca sono costati alle riserve del Paese qualcosa come oltre 100 miliardi di dollari solo lo scorso anno. Lo stesso Erdogan, in effetti, nel mese di febbraio scorso ammise come la Banca centrale bruciò circa 165 miliardi di dollari di riserve per sostenere la valuta nel 2019 e 2020 e promise ulteriori mosse simile, se questo si rendesse necessario. Così è stato. E come giustificò quella mossa suicida, il Sultano? Contrasto alla pandemia. Il mercato, infatti, per mesi finse di non vedere. Né le riserve bruciate, né l’inflazione galoppante, né il cross valutario con il dollaro che sfondava una soglia psicologica dopo l’altra. Oggi, poi, l’enorme, terminale calcione finale al barattolo. E il mercato pare apprezzare e applaudire. Sapete perché? Perché c’è il Covid, c’è l’emergenza, c’è l’enorme coperta di Linus per ogni deficit e debito irresponsabile e strutturalmente non onorabile. Vale per tutti. A ogni latitudine. Attenzione, però: prima o poi, la realtà smette di suonare alla porta. E la sfonda. E il nostro spread a 145 punti in apertura ieri mattina, parla chiaro.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.