Domani si terranno le elezioni in Germania e non può non colpire il rialzo continua del Dax, che forse ha a che fare col futuro dell'euro

Domani la Germania andrà alle urne. Incertezza politica totale. Toni da campagna elettorale da anni di Piombo e Cortina di Ferro. Situazione economica del Paese quasi senza precedenti e alcuni indicatori addirittura peggiori che nel corso della pandemia. Insomma, un quadro di quelli da prendere con le pinze.

In compenso, il one man show di Donald Trump ha totalmente oscurato l’argomento dall’attenzione dei media, salvo le incursioni nel ridicolo de La Repubblica con i suoi viaggi nelle comunità rurali neonaziste. Ma si sa, lo choc per quanto sta accadendo attorno al tema Ucraina gioca brutti scherzi. Ci sono però un paio di elementi underdog che potrebbero decisamente giocare un ruolo non secondario nel voto tedesco.

Il primo è contenuto in questo grafico, il quale mostra come l’indice di riferimento tedesco, il Dax, arrivi all’appuntamento con le urne addirittura in over-performance sui due benchmark europei, Euro Stoxx 50 e Stoxx 600. E, cosa decisamente più interessante, dal momento dell’annuncio del voto anticipato, l’indice di Francoforte ha battuto anche lo Standard&Poor’s 500. Insomma, meglio della tanto declamata Wall Street.

Ora, ridurre tutto all’euforia immotivata di un mercato basato su leva delle Banche centrali, espansione dei multipli e totalmente scollegato dai fondamentali macroeconomici sottostanti sarebbe riduttivo. Perché qui un elemento di interesse c’è. E sta in quell’aumento della performance dopo l’annuncio del ritorno alle urne. E alla prospettiva, supportata dai sondaggi, di un addio della coalizione rosso-verde tra Spd e Grunen, dopo che i Liberali si sono chiamati fuori da tempo.

Il Dax è storicamente l’indice dell’export. Quindi un indice poco finanziarizzato e molto macro, molto da economia reale. Automobili tedesche che vanno in tutto il mondo, chimica e industria. Export appunto, il turbo storico dell’economia. Ora basta dare un’occhiata alle performance di colossi come Volkswagen, Bayer o Basf per capire che anche Francoforte ha perso questo tratto distintivo. Cosa si prezza, allora?

Semplicemente l’addio alle follie green in campo energetico che stanno costando un surplus enorme alle aziende energivore teutoniche, stante i costi esplosi dopo lo stop al transito via Ucraina e il sabotaggio di Nord Stream? Magari un riavvicinamento a Mosca e a Gazprom, stante le dichiarazioni in tal senso di Alternative fur Deutschland e la tiepidezza della Cdu verso quel regime sanzionatorio così drastico? O magari, al contrario, si prezza instabilità politica e tempi lunghi per una nuova coalizione, quasi l’assenza di un Governo venga letta come contemporaneo grace period da nuove restrizioni e regolamentazioni?

Magari si prezza qualche little help dall’amico americano, quell’Elon Musk dichiaratamente schierato con Alternative fur Deutschland e per questo colpito nelle vendite di Tesla nel Paese, tramutatesi da atto commerciale a dichiarazione politica? Il patron del Doge vorrà riconquistare i crucchi, investendo in qualche nuova giga-factory? O forse il ritorno al voto e l’ipotesi di addio di Olaf Scholz ha più a che fare con questo?

Perché proprio a tre giorni dal voto, la Bce ha reso note le perdite per il 2024. Conti in rosso per 7,94 miliardi per la Banca centrale europea, addirittura maggiore dei 7,88 miliardi del 2023. Chiaramente, la Bce non sta per andare in default. La perdita verrà messa a bilancio e ripianata con gli utili futuri. Ma è il dato simbolico da un lato e pragmatico dall’altro di quelle perdite a contare. A differenza di due anni fa, il Fondo per rischi finanziari è vuoto. Nel 2023, infatti, la perdita di esercizio si ridusse a 1,26 miliardi grazie all’utilizzo di quella facility e i suoi 6,62 miliardi in dotazione pronta cassa. Oggi viene incorporata per intero.

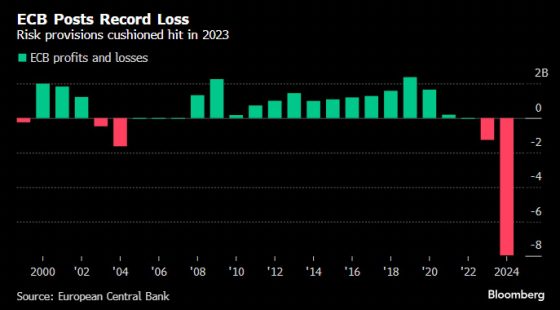

Certo, una Banca centrale non può restare senza soldi. E non può fallire. Mette a bilancio e poi ripianerà, nel frattempo business as usual. Un impulso elettronico e si stampa ciò che serve. Ma sono le ragioni di quel rosso che potrebbero pesare. Soprattutto fra gli indecisi di centrodestra, ancora alle prese con il dubbio fra Cdu e azzardo Afd. E fra quelli di sinistra, cui la crisi attuale ha tolto le fette di salame ideologiche dagli occhi.

Perché quel buco nei conti non è solo frutto degli interventi di politica monetaria (taglio dei tassi e acquisti di securities) che in Germania vengono visti come aiuti ingiusti e immotivati ai Paesi del (fu) Club Med, ma anche della burocrazia tutta europea e poco teutonico-luterana della Bce. Le spese totali per il personale sono infatti aumentate a 844 milioni di euro dai 676 milioni del 2023, mentre le altre spese di amministrazione sono cresciute a 626 milioni di euro dai 596 milioni di due anni fa, principalmente a causa delle maggiori spese per l’IT connesse alla trasformazione digitale e all’aumento di quelle previdenziali.

Ma non basta. Commentando il dato, la Bce ha ammesso che potrebbe subire ulteriori perdite nei prossimi anni, ma che, se queste vengono già ora ritenute di minore entità rispetto a quelle registrate nel 2023 e nel 2024, successivamente ci si attende un sicuro ritorno agli utili. E quindi ai dividendi per le varie Banche centrali degli Stati membri, quest’anno a secco.

In un contesto di crisi economica interna degna degli anni della Riunificazione e di irrilevanza totale dell’istituzione europea come quella messa in evidenza dall’affaire ucraino, questa prospettiva di continue perdite per la Banca che fa da garante, gestore e correntista di riferimento del conto comune chiamato Target 2, il quale vede la Germania come principale e primo depositante assoluto, potrebbe giocare un ruolo nelle urne?

Insomma, parlando chiaro, quel Dax in accelerazione dal momento dell’indizione del voto anticipato, prezza un’Europa che dopo l’irrilevanza politica debba prendere atto anche di una dissoluzione dall’attuale forma ormai ineluttabile? Il Dax sconta, prezza, incorpora (e spera) il Germanexit? L’appello quasi disperato di Mario Draghi a fare qualsiasi cosa ma fare e farla subito, forse nascondeva in maniera sempre meno efficace l’ipotesi di un’Ue al capolinea della sua storia già entro il 2026?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.