Sta succedendo di tutto. Letteralmente di tutto. Eppure, i mercati sembrano come narcotizzati. Cosa vi avevo detto, riguardo le elezioni in Israele? Alla fine è stato incaricato Bibi Netanyahu di provare a formare un governo: ce la farà? Non ce la farà? Poco importa, il risultato fondamentale lo ha raggiunto: esattamente come Emmanuel Macron con i “gilet gialli”è ampiamente sopravvissuto alla buriana di scandali, fallimenti e proteste che lo voleva politicamente sepolto. Ha sfruttato tutte le carte che aveva in mano. E, nonostante i sondaggi lo accreditassero di risicatissime possibilità di vittoria, eccolo lì. Quando ci sono in ballo certi equilibri, la narrativa della “voglia di cambiamento” va bene per una settimana, magari due. Poi prevale il realismo, l’istinto di sopravvivenza.

Per i mercati, forse, sta diventando la stessa cosa. Per una ragione molto semplice: la gente non capisce il colossale imbroglio in cui è imprigionata, strepita per battaglia inutili, strumentali, volge lo sguardo verso orizzonti senza senso, come certe vetrine illuminate ma senz’anima e si scorda invece di guardare il sole che, calando, si tuffa in un lago delle Dolomiti. Volete l’esempio classico del perché al potere, quello vero, serve che tutti siano al fianco di Greta Thunberg nella sua battaglia contro il cambiamento climatico, che diventa totalizzante nella narrativa generale e nella classifica delle emergenze condivise?

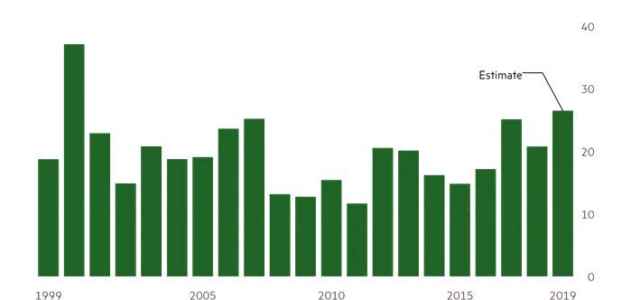

Ce lo offrono questi due grafici, usciti pressoché in contemporanea sul finire della scorsa settimana: come vi dico sempre, il segreto sta nell’operare come se si stessero unendo i puntini nel gioco della Settimana enigmistica. Il primo ci mostra come gli insiders, ovvero i dirigenti e i quadri delle grandi multinazionali Usa, stiano vendendo azioni dell’azienda per cui lavorano come non ci fosse un domani. Anzi, come nel 2000, durante il picco della crisi dot-com. Da inizio anno, il controvalore di titoli azionari scaricati sul mercato – a valutazioni pressoché record – ha toccato quota 26 miliardi di dollari, solo 11 miliardi di differenza appunto dal record assoluto di 19 anni fa, quando si arrivò – sul totale dei 12 mesi – al livello di 37 miliardi.

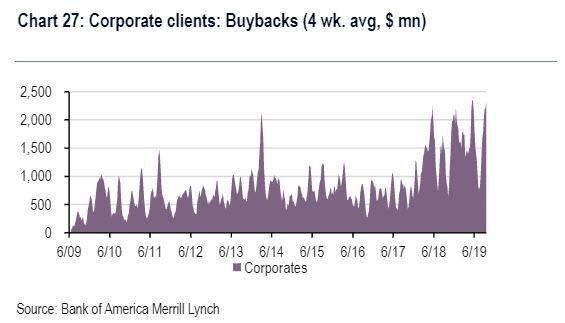

Tutti a prendere beneficio, come si dice in gergo? Tutti stanchi di stare sulla giostra? O, forse, tutti certi che la giostra sta per fermarsi e non girerà al massimo per un po’ di tempo? Non importa, l’unico dato certo ce lo regala il secondo grafico, dal quale si evince che sempre da inizio anno i buybacks corporate sono a +20% rispetto allo stesso arco temporale del 2018, il quale a sua volta è stato l’anno record in assoluto in quanto a riacquisto di propri titoli. Ma non basta, prendendo la metrica a 4 settimane, già oggi i buybacks sono a quota +122% da inizio anno, record assoluto per i primi 9 mesi dell’anno.

Presi così, disgiunti e messi in fila, i due dati possono fare sensazione, ma la questione finisce lì. Occorre compararli. Anzi, causalizzarli, se mi passate l’orrendo neologismo. Cosa significa, infatti, la contemporaneità di quei due record, di quelle due dinamiche? Che chi lavora – non certo per fare le pulizie o le fotocopie – nelle multinazionali Usa sta vendendo titoli di quelle medesime ditte come se non ci fosse un domani, proprio mentre queste ultime emettono debito con il badile per finanziare il riacquisto sul mercato di quei medesimi titoli che i dirigenti vendono, per massimizzare. È il gioco delle tre carte con cui si truffano i turisti nelle stazioni ferroviarie o negli autogrill, declinato nel mondo dell’investimento e della finanza. Ecco perché il mercato resta relativamente placido, nonostante un presidente Usa in odore di impeachment, un ingorgo costituzionale senza precedenti attorno al Brexit, la Fed che sta silenziosamente salvando – giorno dopo giorno, come un medico fa con un paziente in terapia intensiva – il sistema finanziario attraverso aste repo quotidiane.

E signori, attenzione a questo ultimo punto. Ieri la stessa Fed ha mandato un ulteriore, pessimo segnale al mercato, visto che si è vista costretta ad aumentare il controvalore di liquidità a disposizione in entrambe le aste programmate: quella a 14 giorni, la cosiddetta term repo, è salita da 30 a 60 miliardi, mentre la quotidiana asta repo a 1 giorno – quella che andrà avanti fino al 10 ottobre – è salita da 75 a 100 miliardi. Il motivo? La domanda di liquidità supera sistematicamente l’offerta e, soprattutto, nonostante una settimana di aste, il tasso repo overnight continua a rimanere alto rispetto alla banda di oscillazione fissata dalla Fed.

Cari lettori, sembrano materie lunari, ma si tratta, sostanzialmente, del corrispettivo finanziario del sistema circolatorio nel corpo umano: quel mercato e il tasso a cui si opera al suo interno sono il cuore pulsante dell’impianto finanziario mondiale. Di fatto, è il luogo dove le istituzioni finanziarie si prestano denaro l’un l’altra per le necessità quotidiane, per “tenere gli ingranaggi oliati”. Bene, è grippato. E senza la Fed e il suo intervento quotidiano (preso emergenzialmente, prima ancora di annunciare il nuovo Qe), probabilmente sarebbe già del tutto congelato: come nell’estate che portò al crollo Lehman.

Vi pare un caso che i grandi organi di informazione non stiano dicendo nulla al riguardo, salvo rarissime e sporadiche eccezioni? Signori, questa è roba seria, non lo spread che sale o scende di 7-8 punti base se il ministro X o Y dice la sua idiozia quotidiana: quindi, la gente è meglio che non sappia di essere seduta su un vulcano che è sul punto di eruttare. Altrimenti sarebbe panico vero, altro che la guerra commerciale fra Usa e Cina, altro che impeachment.

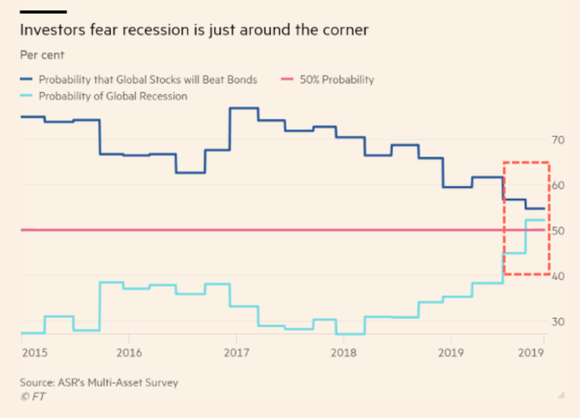

Qualcuno è stato salvato all’ultimo secondo, preso proverbialmente per il collo? Il fatto che la Fed abbia già deciso di andare avanti a pompare liquidità fino al 10 ottobre e ieri abba aumentato il controvalore a disposizione, ci dice di no: il problema non è ancora risolto, è ancora sotto cura da cavallo. Ecco qual è la vera emergenza di queste ore, non il ghiacciaio che forse sparirà nel 2154, ecco il titolo che vorrei per questo articolo: non il fatto che la Fed stia salvando – silenziosamente – il sistema dal collasso ma perché i media non lo raccontano, perché tacciono. Gli impeachment, come le guerre con la Cina o le emergenze terrorismo, d’altronde servono a questo. E, soprattutto, dovrebbe preoccuparvi ciò che ci mostra questo altro grafico: è il risultato dello studio/sondaggio compiuto da Absolute Strategy Research per il Financial Times e ci dice che per il 52% di interpellati fra i top money managers mondiali, la recessione globale arriverà già nel 2020, sospinta da tensioni commerciali e incertezza sugli investimenti.

A spaventare è la repentinità del cambio di dinamiche fra le righe azzurra e blu, soprattutto il fatto che la traiettoria delle possibilità di recessione conclamata abbia subito una netta accelerazione nel corso dell’estate. Proprio quando la Bce aveva, de facto, annunciato il ritorno al Qe e la Fed, pur mostrandosi più riottosa, sul finire di agosto aveva ricominciato a comprare Treasuries sul mercato, 14 miliardi in due settimane che avevano fatto ripartire l’aumento dello stato patrimoniale dopo un anno e mezzo di messa a dieta e dimagrimento attraverso le redemptions. Siamo davvero al punto di svolta, siamo dentro un’enorme bolla distopica che – giorno dopo giorno – ci costringe ad abbracciare nuove cause e preoccuparci per nuove emergenze pret-a-porter. Tutte, ovviamente, ben lontane dagli epicentro di rischio reali.

Dal 2009 in poi non è cambiato nulla. La finanza ha continuato allegramente a fare ciò che vuole, a operare sull’azzardo morale, a bruciare le riserve in eccesso che doveva precauzionalmente detenere in ossequio a quel Dodd-Frank Act che era l’unico atto degno di ricordo dell’intera amministrazione Obama e che Donald Trump, alla faccia della Real America, ha smantellato pezzo per pezzo, in ossequio alla sua dipendenza da Wall Street. La stessa di cui la Casa Bianca celebra ogni nuovo record via Twitter, pur sapendo che è basato sull’inganno, come vi ho mostrato platealmente all’inizio dell’articolo.

Pensate che l’inutile iter di impeachment colpirà elettoralmente il tycoon? Scordatevelo, ucciderà del tutto le residue speranze di Joe Biden non di vincere nel novembre 2020, ma addirittura di essere il candidato democratico, perché se si andrà avanti con le indagini e si scoperchierà il vaso di Pandora dei rapporti fra la Washington a guida democratica e la Kiev post-golpista, allora sì che ci sarà da divertirsi. E non dimenticatevi un particolare: casualmente, l’affaire ucraino è esploso di colpo, dalla sera alla mattina, quando Joe Biden è stato battuto dalla candidata di sinistra Elizabeth Warren in uno Stato chiave come l’Iowa. Qualcuno sta cercando di spostare violentemente l’asse della candidatura dem a sinistra, fra la Warren e Sanders per terrorizzare i mercati?

Sembra un po’ la genealogia del Governo italiano, passato da echi sovranisti-destrorsi di muri e porti chiusi a ministri di LeU nell’esecutivo e dibattiti sull’eliminazione del contante e la tassazione dei prelevamenti bancari, tax’n’spend allo stato puro come nemmeno il Gordon Brown dei tempi d’oro. Tu guarda, lo schema sembra ripetersi, consolidato e funzionare ovunque lo si applichi nel mondo, basta calibrarne contenuti e particolarismi alle latitudini. Siamo la rana bollita di Noam Chomsky. E non per il surriscadamento globale, ma per la lobotomia del politicamente corretto di massa che abbiamo subìto, quasi senza accorgercene.

Riguardate i primi due grafici dell’articolo di oggi e riflettete: non serve andare al cinema, basta contemplare la realtà. Almeno si risparmia.