Domandona da 1 milione di euro: quanto ci metteranno i cosiddetti mercati a fare due più due? E, soprattutto, a prendere atto che non si ottenga più 5, come accaduto finora? La Bce infatti ha rotto gli indugi. E al netto di tassi rimasti ovviamente fermi dopo la decisione in tal senso di Fed e Boe, ecco che arriva l’unica, vera notizia: da fine 2024 stop al reinvestimento titoli del programma pandemico Pepp, ma da metà anno graduale dimagrimento di quelli detenuti a bilancio. Lo stesso roll-off del debito di cui vi parlo da settimane come l’unico, vero discrimine per i conti del nostro Paese.

E che la decisione di mettere un primo punto fermo per iscritto sia giunta in contemporanea con il caos del vertice Ue sulla riforma del Patto di stabilità e con la minaccia di veto italiana e l’ennesimo rinvio della ratifica del Mes sempre da parte di Roma, certamente non è casuale. Lo avevo detto: alla partita in corso in queste ore, stante il clima da bluff generale, occorreva presentarsi con almeno una coppia di 7 in mano. Speriamo che Giorgia Meloni ne sia fornita. E che, magari, possa contare anche su un asso nella manica.

Questo grafico mostra plasticamente cosa ci sia in ballo: 1,7 trilioni di euro di controvalore, oltretutto con una fortissima deviazione sulla capital key a favore del nostro debito. La famosa correlazione al 60% abbondante fra emissioni e acquisti di default della Bce dei nostri titoli. E vi ricorderete come siano state le rassicurazioni in tal senso di Christine Lagarde prima e Philip Lane poi a placare le tensioni sul nostro spread nel mese di novembre, inchiodandolo per settimane a quota 175 punti base. Ieri, appena uscita la notizia, un tonfo ulteriore. Sintomo che il mercato temesse un Qt del bilancio più spedito e che avesse inizio già nella prima metà del 2024.

Ma attenzione al rovescio della medaglia. Da oggi in poi, qualsiasi sussulto verrà prezzato in base a quella scadenza temporale. La quale ci dice che quel debito tornerà sul mercato e cercherà compratori che non siano la Banca centrale. Fondi esteri. Banche e assicurazioni. Clientela retail. A quale premio di rischio, però?

Certo, ragionare da qui a un anno appare il classico esercizio del fasciarsi la testa prima di rompersela. E così infatti ha ragionato il mercato ieri, spingendo lo spread fino al minimo di 166 punti base. Inoltre, stando a quanto comunicato dalla Bce, un 50% di taper del Pepp nella seconda metà del 2024 equivale a 40 miliardi in meno di reinvestimento. Una goccia nell’oceano da 1,7 trilioni del Pepp e dei 3 del solo Qe (App). Ma in quale contesto si sostanzia questa dinamica tutta da incorporare? Questo: dai minimi ai massimi dell’anno in poco più di un mese.

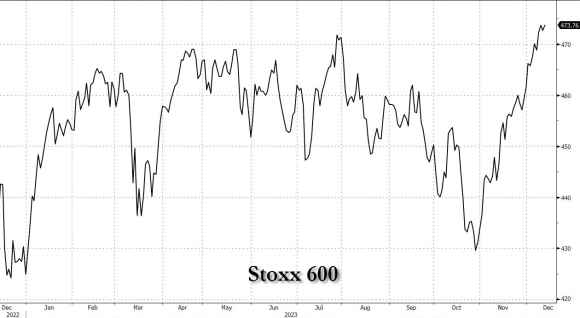

L’indice benchmark europeo, lo STOXX600 non ha dubbi: fondamentali macro a pezzi e indebitamento strutturale sono il mix perfetto per mettere le ali alle equities. La Red Bull dell’azionario. Perché mai, quindi, la Bce dovrebbe preoccuparsi? Forse perché Jerome Powell, aprendo in maniera plateale a tre tagli dei tassi Fed nel 2024, ha varcato l’ultimo Rubicone della credibilità?

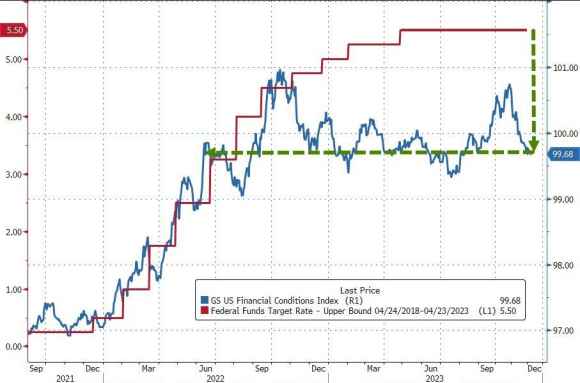

Mi spiego. E per farlo vi invito a dare un’occhiata a questo grafico.

Ci mostra come, attraverso i suoi magheggi backdoor (calo del reverse repo, Tga con emissioni record, discount window) per sabotare silenziosamente il proprio Qt e dar vita a un Qe mascherato, la Fed ha talmente rilassato le condizioni finanziarie tracciate dall’indice ad hoc di Goldman Sachs da aver auto-vanificato tutta la pressione rialzista generata e ottenuta (formalmente per la lotta all’inflazione) attraverso i tassi dal giugno 2022 a oggi. Insomma, per quanto possa apparire kafkiano, di fatto le condizioni di liquidità del mercato oggi avrebbero richiesto una Fed che alzasse i tassi di almeno un quarto di punto, stante un’inflazione in calo ma meno delle attese. E comunque ancora ben al di sopra del 2%. Ma quelle condizioni le ha create la Fed. Per evitare un botto sull’interbancario. E una catena di potenziali margin calls. E se avesse alzato, uno tsunami di short sui Treasuries sarebbe stato pronto ad abbattersi. Perché al primo, vero stop alla manipolazione si rischia il crollo dell’intero castello.

Ma chi paga il conto di questo delirio? I soliti noti, ovviamente. Ai quali, nel frattempo, le medesime banche lautamente beneficiate dai tassi alle stelle hanno piazzato una vagonata di Btp indicizzati a quell’inflazione che andava sconfitta. Btp con cui ora, stante il crollo delle aspettative sui prezzi, si può optare per meno nobili utilizzi alternativi. D’altronde, solo il 1° dicembre, Jerome Powell disse: Sarebbe prematuro dar vita a speculazioni sull’inizio di una politica di possibile espansione. Il 13 dicembre, il medesimo Jerome Powell sottolineava come il taglio dei tassi è certamente un topic di discussione. Due settimane. E tutto cambia. Insomma, ora la Fed prevede tre tagli per il 2024. O 75 punti base. Il mercato è un pochino più drastico. E immediatamente ne prezza 150 di punti base. In un anno elettorale.

Nel frattempo, l’aperitivo: Dow Jones al record assoluto e hedge funds schiantati, tanto che l’ultima mezz’ora di contrattazioni si è tramutata nel festival della margin call. Giusto in tempo per la finestra di blackout dei buybacks che inizia domani. L’esca perfetta: niente riacquisti corporate, Cta che saranno settati solo su vendite e possibile tosatura retail. D’altronde, se correzione dev’essere, questo è il momento perfetto. Una recita a soggetto. Perché l’alternativa a un crash per ottenere quelle prezzature di taglio dei tassi è una sola: un altro Covid.

E tutt’intorno? Tutt’intorno c’è questo, fresco fresco di pubblicazione in pressoché contemporanea con l’annuncio Bce. Ci mostra la comparazione fra produzione industriale tedesca e attività di trasporto calcolata tramite il numero di chilometri (miglia) percorsi: stante la correlazione delle serie storiche, quella linea azzurra rischia di andare in netta re-couple con quella blu scura entro fino anno. Decretando di fatto una recessione dell’economia teutonica che, a sua volta, cozza non poco con i sempre nuovi massimi storici che sta infrangendo l’indice benchmark di Francoforte, il Dax.

Cosa temere? L’eccesso di ottimismo rispetto all’impatto di prezzatura di quello stop al reinvestimento e inizio della vendita dei titoli del Pepp. Certo, lo spread può essere un indicatore. Ma troppo facilmente manipolabile. Piuttosto, date un’occhiata al titolo Mps. Perché dopo Axa passata da una partecipazione del 7,8% a 0, lo stesso Mef da 64,23% addirittura al 39,23%, ora anche Barclays ha azzerato la sua presenza in Rocca Salimbeni. E non dal 4,79% storico, bensì dal 5,6% cui era salita sfruttando l’ottimo prezzo di offerta proprio del collocamento. E la fiammata della sentenza di assoluzione per gli ex vertici. Mordi e fuggi.

Che all’estero prezzino fin da ora i rischi nascosti di quello stop al reinvestimento? O forse si tratta di scelte azzardate dettate dal timore che il Qt partisse prima e in maniera più spedita e drastica nei controvalori? Lo scopriremo. Non ci vorrà molto. Una volta che la polvere dell’entusiasmo si sarà posata.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.