Guerra di nervi, per ora. Ma non meno pericolosa. La minaccia cinese di utilizzare due delle tre opzioni “nucleari” sul tavolo nella guerra commerciale con gli Usa è partita con un avviso, poi una sorta di mano tesa e poi con un pre-allarme. Ora, sta agli Usa capire come si intende giocare la partita. Lo stop agli acquisti di prodotti agricoli statunitensi da parte delle aziende a controllo statale del Dragone ha garantito immediatamente a Donald Trump di poter intervenire elettoralmente nel campo che maggiormente gli interessava, quello della percezione di rischio. Il suo tweet di martedì era palesemente pronto da giorni, attendeva solo la mossa di Pechino per veder pigiato il tasto “invio”: il vostro Presidente vi è sempre stato vicino con pacchetti di aiuto e lo stesso verrà fatto anche il prossimo anno. Questo il messaggio spedito pubblicamente ai coltivatori del Mid-West, facendo ben notare il timing del prossimo bailout federale del comparto: l’anno prossimo.

Davvero si aspetterà così tanto, prima di indossare il costume da cavaliere bianco? No. Ma occorre creare aspettativa politica e quindi timore elettorale: come dire, teniamoci stretto Donald Trump alla Casa Bianca, visto che lui ci ha già promesso fondi. Ma occorre anche fare in modo che le prezzature di rischio siano tali per la Fed da non potersi più esimere da un ritorno allo stimolo in grande stile. E sempre martedì, la più conservativa delle banche d’affari in tema di politica monetaria, Goldman Sachs, ha rotto gli indugi e dichiarato che si attende almeno altri due tagli entro fine anno. Mentre il mercato futures ne prezza 3,5 nei prossimi 12 mesi. Salvo miracoli alquanto improbabili, Jerome Powell è stretto in un angolo dal quale non c’è via d’uscita. Salvo le dimissioni.

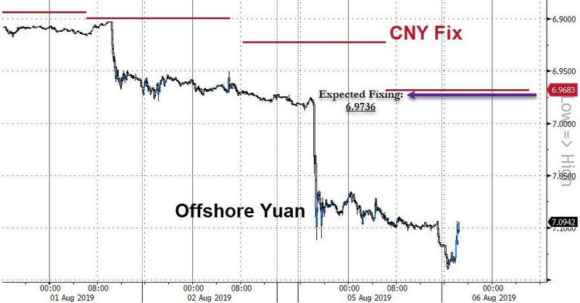

La Casa Bianca, da questo punto di vista, ha stravinto. Resta però la questione valutaria, dopo che per la prima volta da 25 anni a questa parte il Dipartimento del Tesoro Usa ha ufficialmente bollato come manipolatorio l’atteggiamento della Cina: un atto che va ben oltre i tweets notoriamente sopra le righe del Presidente, un qualcosa di formale. Che apre le cataratte della rappresaglia. E com’è andata, realmente? Guardate questo grafico, il quale ci mostra come martedì – primo giorno dopo la minaccia formale di svalutazione dello yuan – la Cina abbia mostrato al mondo – per l’ennesima volta – la propria volontà di abbaiare molto ma mordere poco.

Il fixing a 6,9683 imposto alla propria moneta era infatti molto più alto di quanto preventivato (e temuto) dai mercati, quindi ecco spiegato il “rimbalzo del gatto morto” dell’altro giorno sui listini globali, frutto oltretutto di un mega short-squeeze negli Stati Uniti dopo la chiusura delle Piazze europee. Ma attenzione, perché che la mossa fosse prettamente strategica l’ha palesemente mostrata, in perfetta contemporanea, l’andamento del prezzo dell’oro: mentre le Borse festeggiavano il pericolo scampato e quella che sembrava l’ennesima minaccia senza epilogo di Pechino, il metallo prezioso toccava quota 1.500 dollari l’oncia. Sintomo che, in realtà, qualcuno prezzava un’escalation dietro l’angolo. Anzi, un ultimatum cinese agli Usa che questi ultimi paiono non aver colto (o voluto cogliere). Detto fatto, ieri le autorità del Dragone hanno raddrizzato la mira e piazzato il fixing di medietà a 6,9996. Certo, sempre meno della soglia da red flag di 7 yuan per dollaro, ma comunque un passo avanti rispetto al giorno precedente e al consenso ottenuto da Reuters attraverso le sue interviste, fissato a sua volta a 6,9994.

Ma attenzione, perché se la politica valutaria di Pechino è quella di lasciare fluttuare intraday lo yuan del 2% rispetto al punto di medietà prefissato, sono i cambi “reali” a dover essere monitorati attentamente. E ieri mattina, sui mercati lo yuan on-shore viaggiava a 7,0457 per dollaro e quello off-shore a 7,0802. Ecco spiegato il balzo dell’oro di martedì, nonostante il ritornato ottimismo di facciata degli indici azionari: in fondo, si teme che questa volta non sarà solo commedia, Pechino potrebbe davvero andare fino in fondo con la sua minaccia. Per molte ragioni, prima delle quali l’aver capito che Donald Trump ha ottenuto ciò che voleva attraverso i primi due round “di riscaldamento” sui dazi, quelli che hanno fatto molto rumore ma pochi danni concreti. Ovvero, appunto chiudere all’angolo la Fed e obbligarla a intervenire già a settembre con un altro taglio. Magari di 50 punti base, questa volta. Inoltre, il fatto che, come vi ho spiegato l’altro giorno, la nuova ondata di tariffe su 300 miliardi di beni cinesi importati questa volta vede coinvolti grandemente prodotti di larghissimo consumo, ha fatto intendere alla Cina che gli Usa sono entrati in modalità da scontro elettorale, quindi sono pronti a tutto. Anche a scenari estremi, ipotesi confermata a tempo di record dal tweet di rassicurazione del Presidente verso i produttori agricoli, con tanto di promessa di aiuti federali in arrivo.

Non è un caso che Bank of America, visti gli sviluppi delle ultime ore, abbia immediatamente pubblicato un report allarmato, all’interno del quale si dice chiaro e tondo che se Trump dovesse tirare dritto rispetto a un’escalation tariffaria da settembre, la Cina potrebbe svalutare lo yuan fino a 7,5 sul dollaro. Praticamente, un massacro senza precedenti rispetto all’export globale e alle sue dinamiche. E la banca d’affari ha le idee chiare: quel cambio da dichiarazione di guerra totale, sarebbe infranto se la Casa Bianca – inebriata dal clima da campagna elettorale – dovesse decidere di alzare dal 10% al 25% i dazi sui 300 miliardi di merce in oggetto. Come vedete, il mercato è già molto oltre a livello di prezzatura della crisi, rispetto all’ufficialità.

Attenzione, quindi, a leggere in maniera distorta i segnali che giungeranno nel breve termine, perché potrebbero facilmente risultare specchietti per le allodole. Ma questa volta, difficilmente assisteremo a una pantomima. C’è troppo in palio per pensare a una recita da gatto con il topo, in primis la situazione di Hong Kong che potrebbe presto sfuggire di mano. Volontariamente, perché Pechino sa che l’unica arma in più di cui è in possesso oggi è proprio la deterrenza brutale tipica delle dittature, un qualcosa che in punta di ufficialità una democrazia occidentale non può permettersi: la repressione come monito generale. E come proxy di un mutato atteggiamento, valido sia a livello valutario che commerciale che geopolitico. Guarda caso, di colpo l’India decide di sospendere l’autonomia del Kashmir e innesca un pericolosissimo aumento delle tensioni con il Pakistan. Entrambe nazioni che, oggi come oggi, non solo fronteggiano gravi crisi economiche interne, ma che, soprattutto, sono in pieno guado geopolitico, fra legami storici con gli Usa su difesa e lotta al terrorismo e recente adesione al progetto di Nuova Via della Seta di Pechino.

New Delhi, schiacciata dal peso di un sistema bancario a controllo statale che sta per esplodere come una pentola a pressione sotto il peso dei non performing loans, pare aver lanciato un grido d’allarme: chiunque mi aiuterà, avrà la mia partnership futura. E, ovviamente, lo ha fatto giocando la carta classica del nazionalismo, parola magica in uno Stato ancora rigidamente diviso in caste e che sa unirsi soltanto nell’odio verso il vicino e nemico storico. L’ennesima arma di distrazione di massa. Peccato ci siano di mezzo armi atomiche, da una parte e dell’altra. Qualcosa di serio accadrà da qui all’autunno, prepariamoci. Qualcuno, prima o poi, sarà costretto a rompere l’impasse e la natura meramente strategica e tattica della guerra in atto.

Restano sul piatto – sconcertanti e miserrimi – l’assenza inetta, il silenzio impotente e la divisione meschina di un’Europa con sempre meno senso politico e ragion d’essere.