I risparmi giapponesi potrebbero non sorreggere più i debiti sovrani stranieri. E questo potrebbe essere un problema di non poco conto

Perché il risultato (catastrofico) ottenuto dalla (ex) maggioranza di governo giapponese alle elezioni di domenica scorsa per il rinnovo della Camera alta conta pesantemente per i mercati? Solo perché per una volta è il Giappone a europeizzarsi e non il contrario, stante l’ottimo risultato dei populisti di destra di Sanseito?

No. Perché tutto serviva al Giappone tranne che giorni di instabilità politica e conseguente, potenziale incertezza nelle scelte di politica monetaria. Perché i rendimenti obbligazionari alle stelle che i titoli di Stato a lunga durata stanno mostrando in questi ultimi giorni portano in dote un potenziale cambio di strategia che comporterebbe conseguenze dirette per l’intero flusso di capitali legato all’obbligazionario sovrano globale.

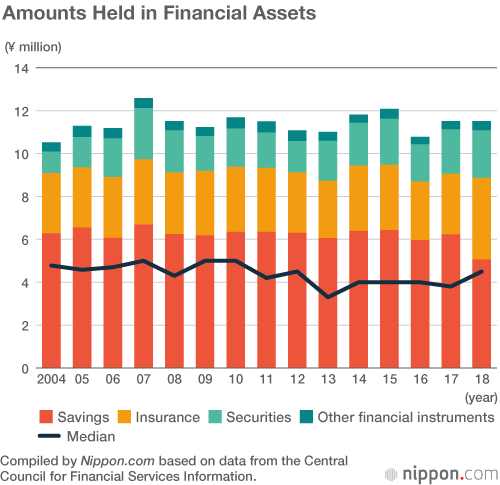

Partiamo dalle basi. Questo grafico ci mostra come i giapponesi – noti al mondo economico per la loro propensione all’autarchia nella detenzione di debito pubblico e per la crisi demografica quasi terminale – siano la vera mucca da mungere della bond class, potendo vantare qualcosa come 7,2 trilioni di dollari di risparmi, circa il 54% degli assets privati. In cash. Al tempo stesso, il Giappone figura come principale detentore al mondo di debito estero, soprattutto Treasuries Usa e carta sovrana dell’eurozona, Oat francesi in testa.

Se come pare, l’azzardo di Tokyo dovesse essere quello di smettere il sacrificio rituale e ciclico dello yen per tutelare proprio i bond sovrani, ipotesi testimoniata dai rendimenti che restano su livelli elevatissimi a fronte di una Bank of Japan non interventista rispetto anche al recente passato, il rischio è che Miss Watanabe perda del tutto ogni stimolo a investire in assets esteri, stante i rendimenti domestici più che attraenti. Di fatto, la mucca da mungere dell’obbligazionario globale perderebbe la sua funzione. E si limiterebbe a pascolare placida dentro il suo recinto.

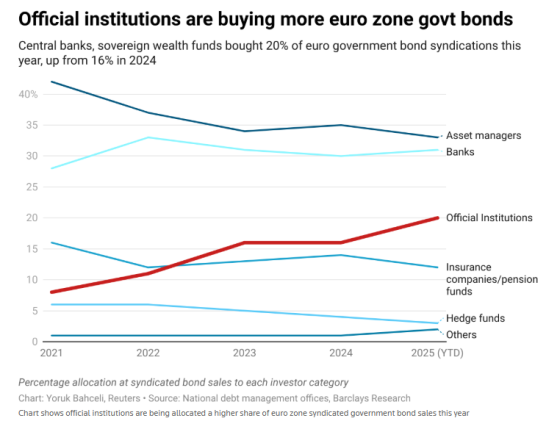

E il rafforzamento della valuta nipponica dopo la conferma dei risultati elettorali sembra ulteriormente confermare il trend. Mentre questo grafico sembra implicitamente sottolineare i prodromi di questo scostamento di approccio, poiché mostra come proprio il debito sovrano dell’eurozona sia divenuto asset privilegiato degli acquisti di Banche centrali e fondi sovrani, i quali hanno acquistato il 20% di tutte le syndications di debito pubblico del Vecchio Continente da inizio anno. In ulteriore aumento dal 16% del 2024.

Ma un ambiente obbligazionario reso più volatile dell’eventuale scelta giapponese di lasciare liberi i rendimenti in attesa di una mossa da controparte estera (Fed o – con impatto minore – Bce) rischia di determinare un innalzamento generalizzato degli yields a lungo termine. Processo cui già stiamo assistendo da mesi rispetto ai Treasuries statunitensi. Giova quindi ricordare come in un contesto di incertezza tale, la medesima Bce si trova a dover concludere entro fine anno il processo di dimagrimento del proprio bilancio attraverso il non rinnovo dei titoli in detenzione dal programma pandemico Pepp.

A oggi, un reprice vero e proprio della fine di questo backstop sul premio di rischio dei conti pubblici di Paesi come Spagna e Italia non è avvenuto. E la querelle sui dazi, così come l’emergenza bellica che ha spinto la Germania a un indebitamento record che ha scosso i Bund e quindi favorito i differenziali di Btp e Bonos, ha ulteriormente mitigato la percezione di rischio. Ma con l’approssimarsi del 2026 e il concentrarsi di criticità simili sul comparto, quanto quegli spread continueranno a ridimensionare i reali premi di rischio legati ai conti pubblici in assenza di reali politiche di riduzione strutturale degli indebitamenti? E già dopodomani la Bce potrebbe ventilare un cronoprogramma.

Inoltre, attenzione allo yen. Perché l’esplosione dei rendimenti obbligazionari di lungo termine potrebbe rivelarsi una strategia nuova anche da parte della Bank of Japan e non solo del ministero delle Finanze in tema di duration e ammontare delle emissioni. Ovvero, sacrificare i bond per salvare la valuta da un deprezzamento divenuto strutturale dal 2022 in poi nel tandem con il dollaro Usa.

Mettiamo in prospettiva qualche numero. Dal giugno 2023 a oggi, i titoli giapponesi a 30 e 40 anni hanno visto i loro rendimenti salire rispettivamente da 1,17% e 1,36% a 3,03% e 3,34%. Di fatto, un raddoppio. In due anni. Simile trend anche per i bond a 10 e 20 anni, i quali rappresentano un ulteriore proxy, poiché target dichiarato della politica di controllo sulla curva dei rendimenti.

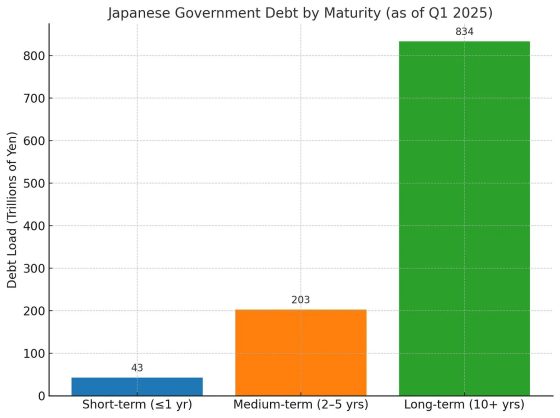

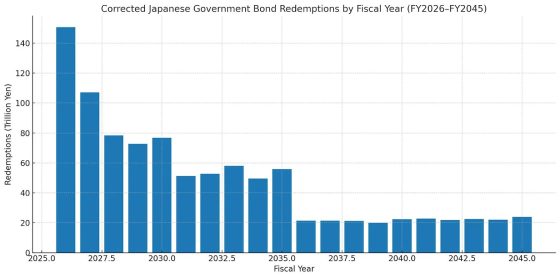

Ora, ciò che fa pensare a una scelta di stampo statunitense è rappresentato in questi due grafici. Ovvero, il profilo del debito giapponese. Oltre l’80% ha infatti scadenza oltre i 10 anni. Un chiaro segnale di calcio al barattolo che oggi mostra una criticità esattamente identica a quella degli Usa alle prese con i 7 trilioni di debito pubblico da rifinanziare da qui a fine anno.

Ovvero, da qui al 2026 Tokyo deve affrontare un wall of maturity, un muro di scadenza obbligazionaria enorme. Scollinato il quale, la gestione di quella carta che fa riferimento a uno stock su Pil pari al 260%, appare sostenibile. Per quanto possa esserlo una dinamica basata su quei numeri ma, giova ricordarlo, il backstop delle Banche centrali ormai ha alzato notevolmente l’asticella del concetto di solvibilità. E come si opera in un contesto simile?

Come il ministero delle Finanze giapponese ha già detto di voler impostare la sua strategia: privilegiare emissioni di breve durata. E lo yen come può impattare in un simile quadro? I bond a breve termine stimolano inflazione, molto più di quelli superiori ai 10 anni di scadenza. E a quel punto, ecco che l’investitore giapponese cercherà riparo. Assets in dollari, oro e Bitcoin appaiono gli approdi più probabili. Ma a quel punto, le dinamiche relative allo yen e al suo ruolo di soggetto gravitante attorno al dollaro Usa nel sirtaki del carry trade (indebitarsi in yen a tassi bassissimi per poi investire in assets in biglietti verdi e speculare sull’arbitraggio) potrebbe generare una spirale auto-alimentante rispetto alla valuta nipponica.

Il problema? Duplice. Primo, la relativa prossimità di quel muro di scadenza. Secondo, l’impatto di una simile scelta sull’obbligazionario. E con bond a 10 e 30 anni in emissione il 5 e 7 agosto prossimi, attenzione al primo banco di prova per un proxy come lo yen/dollaro nell’immediato approssimarsi delle aste. Potrebbe sussurrarci se davvero questa volta Tokyo ha deciso di sacrificare i suoi bond per lo yen e non il contrario. E questo riguarderebbe tutti quanti. Soprattutto chi ha forti criticità legate a finanziamento del debito e gestione dei suoi costi per interessi. Ring any bells?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.