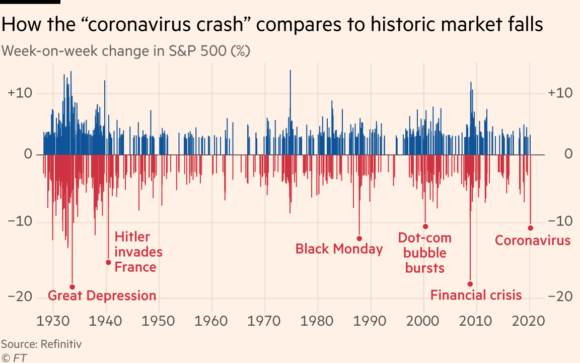

Nel weekend, qualcosa è successo. Lo si sapeva almeno da venerdì sera, quando la chiusura da film horror di Wall Street aveva obbligato il numero uno della Fed, Jerome Powell, a entrare in campo con un comunicato ufficiale, nel quale venivano branditi i mitologici “strumenti a nostra disposizione” per contrastare i tonfi. I quali, la settimana scorsa sono stati davvero pesanti, come mostra questo grafico: chissà se, a detta di qualcuno, i nostri mercati azionari sono ancora cheap a livello di prezzo, vista la narrativa dell’economia più forte dalla fine degli anni Sessanta, finita anch’essa in quarantena? Un tonfo epocale, il peggiore dalla grande crisi finanziaria del 2008. Ma che, sinceramente, altro non è stato se non una “salutare” e non più prorogabile correzione verso valutazioni più umane e, soprattutto, minimamente aderenti alla realtà macro. La bolla si è un po’ sgonfiata, insomma. Ma, state tranquilli, per tornare a un regime che non sia dominato dagli unicorni ci vorrà ancora tempo. E tonfi.

Nella serata di domenica, prima della riapertura dei mercati asiatici, è stata la volta della Bank of Japan, la quale ha lanciato una sorta di whatever it takes in salsa di soia, annunciando la volontà di comprare ancora più con il badile, se necessario. Qualsiasi asset: bond, Etf, aria, acqua, arcobaleni. Tutto. I mercati di quella parte del mondo, infatti, sono rimbalzati. Inutile dirvi fin da ora che si tratta del più chiaro ed eclatante caso di dead cat bounce, il rimbalzo del gatto morto. L’Europa ne è stata l’immediata conferma, Italia in testa. Ma non parliamo di indici, almeno per oggi. Purtroppo, avremo molto tempo da qui all’estate per farlo. C’è dell’altro che deve far riflettere.

Al netto di una Pboc cinese che per ovvie ragioni di opportunità (ha appena lanciato lo shock creditizio maggiore della sua storia in valori aggregati, annunciare altro significherebbe ammettere ai mercati che non è servito a nulla) ha taciuto, chi ha voluto seguire la norma di comportamento enunciata da Nanni Moretti in Ecce bombo, ritenendo che l’assenza sia il modo migliore per farsi notare? La Bce, ovviamente. Non un fiato da Francoforte, a fronte di un crollo generalizzato che ha visto il Dax sprofondare letteralmente nell’ultima seduta della scorsa settimana. Madame Lagarde era occupata in altro? Stava ragionando sulla riforma della governance? Sul cambio della guidance? Sulla nuance perfetta del foulard da abbinare al tailleur? Non lo so. E poco mi importa. L’unica cosa che conta è fare in modo che abbandoni al più presto la guida dell’Eurotower. E vi spiego il perché con un paio di motivi.

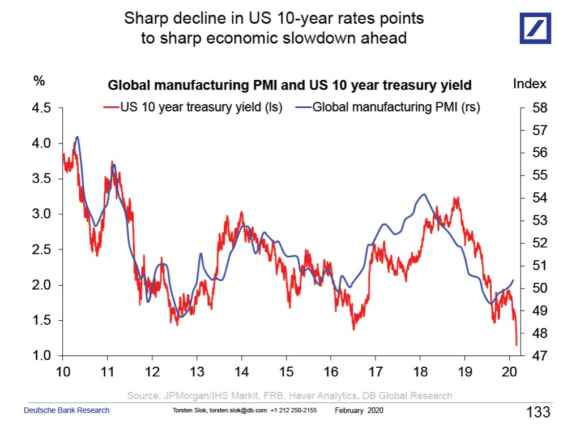

Primo, guardate questo grafico: la dinamica di crollo a precipizio del rendimento del Treasury Usa che vedete, è ulteriormente andata in ribasso. Dopo il comunicato della Bank of Japan, sul mercato il rendimento della carta Usa a 10 anni era entrato in area 1% e quello a 30 anni viaggiava su un incredibile 1,58%. Ora, guardate la dinamica rappresentata dal grafico: cosa dite, sarà sufficiente un ingresso in campo coordinato delle Banche centrali mondiali – atteso da qualcuno già nel weekend via conference call e ora paventato in contemporanea con il G7 dei ministri finanziari in svolgimento – per fare in modo che il naturale recouple fra le due linee non veda l’indice manifatturiero andare a schiantarsi al suolo ma bensì il contrario?

Io ne dubito. Non per una questione di controvalori, né di volontà a questo punto: lunedì mattina, poco prima dell’apertura delle piazze europee, i futures euro-dollaro prezzavano infatti 38 punti base di taglio dei tassi già alla prossima riunione del Fomc della Fed del 18 marzo e di altri 50 bps in aprile. Insomma, le residue resistenze di Jerome Powell sono state spazzate via. Calcolando poi che oggi negli Usa si vota per il Super Tuesday delle primarie, quindi la Banca centrale deve giocoforza utilizzare una lente d’ingrandimento politica rispetto a ciò che decide e comunica. Il problema è altro, quindi: la totale assenza dello shock, dell’effetto sorpresa, in un mondo che ormai vive di Qe strutturale da un decennio. Puoi aumentare i controvalori quanto vuoi, ma, alla fine, comprerai solo un po’ di tempo e garantirai rimbalzi sul brevissimo a chi ha comprato sui minimi. Punto.

L’economia reale, la stessa che è stata bellamente ignorata da ogni misura di stimolo messa in campo nel mondo, pare destinata a seguire la parabola discendente del dato PMI. E chi pagherà il prezzo più alto, stante una divisione politica interna sempre più profonda e una Banca centrale che dorme beatamente, mentre fuori scoppia il finimondo? Bravi, l’Europa. La quale, ed ecco la seconda criticità, sta subendo silenziosa da 72 ore l’ennesimo ricatto di Recep Erdogan, con la polizia greca impegnata a contrastare assalti di massa alle sue frontiere da parte di profughi, cui il Governo turco ha aperto le porte verso la rotta balcanica. E attenzione, perché in contemporanea Ankara ha lanciato un’offensiva militare in grande stile in Siria, foriera di nuovi esodi fra i civili. E di un pericoloso redde rationem fra Erdogan e Putin, quest’ultimo tutt’altro che felice del nuovo voltafaccia di quello che doveva apparire un alleato e che invece, dopo aver acquistato batterie anti-missile russe, ora chiede via libera all’Ue per assaltare Damasco e armamenti a tal fine agli Usa. Una situazione potenzialmente devastante. Cui le autorità europee non hanno dedicato una sola parola nel fine settimana: nulla. Silenzio totale.

Ieri, poi, il tremendo monito: “La Turchia è in difficoltà ma così non va bene”. Accidenti, il Sultano sarà dovuto ricorrere al pannolone, tanta la paura suscitata. Ricordate cosa accadde la scorsa estate alla lira e alle riserve valutarie turche, quando Recep Erdogan annunciò lo strappo in seno alla Nato e l’acquisto appunto di S-400 da Mosca? Casualmente, i mercati misero in ginocchio il Paese con un attacco speculativo sulla valuta che portò quasi a zero le riserve, tanto che senza l’aiuto diretto della Cina tramite un prestito-ponte, Ankara avrebbe rischiato il collasso delle finanze pubbliche. E Recep Erdogan, la ghirba politica. Poi, tutto rientrò. E la gente pensò a un vittoria politica di Ankara in seno alla moribonda Alleanza Atlantica e di Vladimir Putin come stratega politico in Medio Oriente. I frutti di quello stop alla speculazione feroce sulla lira, invece, si stanno sostanziando oggi, nel momento più delicato (e, quindi, più propizio per il nemico) dell’Europa. Ovvero, in piena crisi da coronavirus e con l’economia a un passo dalla recessione ufficiale, anche nel suo storico traino tedesco.

Donald Trump ha saputo attendere, ha scelto di far raffreddare quella pietanza dal gusto dolciastro chiamato vendetta e ora ha tirato fuori coltello e forchetta, proprio all’inizio della sua campagna elettorale. Timing perfetto, strategia perfetta. Chapeau, a lui e ai suoi consiglieri strategici. Mentre qui, signori, a cotanta arte della guerra contrapponiamo le ricette di Greta Thunberg e David Sassoli: ve l’ho detto in tempi non sospetti, meglio arrendersi subito e cercare di trattare i termini di quella resa.

Cosa dovrebbe fare l’Europa a mio avviso? Una cosa sola. Silenziosamente, ovvio. Operare d’urgenza in modo che in seno alla Bce nasca il corrispettivo del Plunge Protection Team americano voluto da Ronald Reagan. Ovvero, un consorzio di banche e fondi, coordinato appunto dall’Eurotower, che intervenga sul mercato quando c’è necessità di supportarlo. E, soprattutto, operi segretamente come braccio armato finanziario della Commissione Ue nel regolamento di conti con mezzi drastici con gente come Recep Erdogan. Esattamente come fecero le banche e fondi Usa che affossarono la lira e costrinsero Ankara a bruciare tutte le sue riserve estere per cercare di sostenerne il crollo e rallentare il default: la guerra finanziaria. O financial warfare. Fondamentale, più dei missili. E più della diplomazia. E non solo contro dittatorielli alla Erdogan, anche negli scontri con soggetti più “sostanziosi”, vedi il presidente Usa e le sue continue minacce di tariffe.

Come mai, a vostro avviso, ha ancora tenuto nel cassetto l’arma dei dazi contro il settore auto Ue? Non solo perché la si tiene come last resort, in caso di necessità del colpo mortale, ma anche perché colpirebbe la Germania, nazione a cui fa capo quella Deutsche Bank che oltre a essere sottoscrittore di contratti derivati per miliardi e miliardi, ha gestito i conti correnti di Donald Trump negli anni allegri dell’imprenditoria e ha rifiutato ogni tipo di collaborazione al riguardo con la giustizia Usa nel caso – ora conclusosi – dell’impeachment. Signori, lo ripeto: siamo in guerra. E siamo solo all’inizio. Ma la malaparata di questi giorni, pare preannunciare già da ora una Waterloo, una Caporetto. Io non so se Christine Lagarde sia solo un’incapace o giochi su due tavoli, so che va messa in minoranza, depotenziata e resa inoffensiva. Perché a volte, l’inazione è l’arma che arreca più danni.

P.S.: Delusi dal fatto che non abbia diffusamente trattato il perché, a fronte di un’Europa che ieri mattina vedeva rimbalzare i suoi indici, il Ftse Mib si sia invece inabissato da subito, trascinato a fondo dal comparto bancario e capace di “infettare” tutti gli altri? Perché sono cose che capitano, quando firmi memorandum con la Cina. Vale lo stesso principio prima enunciato per la questione turca: le vendette si consumano fredde. E arrivano a freddo, in piena emergenza sanitaria. Sapete come andrà a finire? Scontro per ottenere fondi dall’Ue per tamponare il default dell’economia reale, Europa che dice sì ma ponendo delle condizioni legate alla stabilità dei conti strutturali, intervento sul sistema previdenziale in primis. Governo Conte 2 che si sfalda, indicatori macro a picco nel Nord industriale, spread alle stelle e Mario Draghi a palazzo Chigi in perfetto stile 2011, lui sì con pieni poteri. Volete una sintesi della situazione, senza che scomodi ancora il parallelo con il 1992 e ricorrendo unicamente a un calembour? Il Dragone ci ha portato il virus, il virus ci porterà Draghi. Ringraziando il Signore.