Vi faccio una domanda, molto semplice: a vostro modo di vedere, due superpotenze che sono in guerra permettono, l’una all’altra, di fare le pulci al proprio interno, di mettere mani e occhio nei meandri più segreti e strategici? Viene da chiederselo. Perché signori miei, qualcosa non torna. Sempre di più. Donald Trump, nell’annunciare la seconda e più imponente ondata di dazi e tariffe contro Pechino, incluse nel pacchetto sanzionatorio Huawei, ovvero il gigante delle telefonia e delle telecomunicazioni del Dragone, una delle sue punte di diamante nella conquista del mondo. Fu la notizia del giorno. Anzi, della settimana. La motivazione che sottendeva quella scelta? Con la copertura ufficiale della ricerca e sviluppo per il 5G, in realtà Huawei operava come cavallo d Troia dell’intelligence cinese, soprattutto militare, presso potere straniere. In parole povere, stop alle forniture di componentistica statunitense per l’azienda per ragioni legate alla onnicomprensiva e pret-a-porter scusa (fin dai tempi di George Bush jr) della sicurezza nazionale.

Per una volta, se ricordate, nessuno ebbe da ridire troppo per la mossa della Casa Bianca. Che, in effetti, aveva un senso, se declinata su quei crinali logici. Mossa cui, però, Pechino replicò minacciando un bando totale sulle esportazioni in America di terre rare, i minerali di cui la Cina è produttore/esportatore pressoché monopolista e che sono alla base dell’industria tech e militare Usa, essendo fondamentali sia per i microchip che per i velivoli o i razzi. Di colpo, la Casa Bianca abbozzò: confermò l’intenzione di colpire Huawei, ma rimandò l’entrata in vigore del regime sanzionatorio. L’intero comparto tech e quello ancora più strategico del warfare bellico-industriale rischiava di andare in crisi.

Delle due, l’una: o i consiglieri di Trump gli fecero notare che quella delle terre rare era appunto questione maggiormente prioritaria addirittura della sicurezza nazionale oppure quest’ultima non era mai stata davvero messa in pericolo da Huawei. Ed eccoci al recente appuntamento del G20 di Osaka, il cui evento clou fuori programma ufficiale era proprio l’incontro fra Donald Trump e Xi Jinping per cercare di sbloccare l’impasse negoziale sul commercio. Di fatto, ennesimo calcio al barattolo. Ma con un’eccezione, molto chiarificatrice a mio avviso: l’unico atto immediatamente operativo che vide la luce a quel meeting fu infatti lo sblocco del regime di dazi contro Huawei, la quale poteva continuare ad acquistare componentistica Usa in cambio di quelli che il Presidente statunitense definì “acquisti di beni agricoli americani per un ammontare terrificante”.

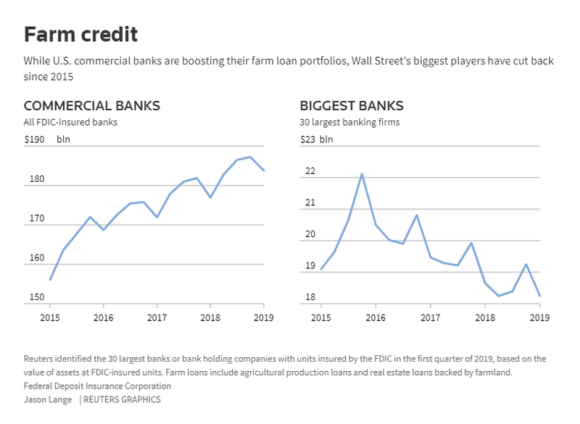

Insomma, un bel “biscottone”, come si direbbe in gergo calcistico. Che tradisce la natura strumentale della guerra in atto. Primo, quanto accaduto conferma che o la Casa Bianca è in mano a un branco di irresponsabili oppure la minaccia di Huawei verso la sicurezza nazionale Usa non è certo così stringente. O, quantomeno, incombente. Secondo, il clima elettorale aveva preso il sopravvento sulle mosse sovraniste e autarchiche in regime economico di Donald Trump. Il motivo di quel gesto ora ha trovato una risposta. Questi grafici ci mostrano infatti come una categoria geografica e professionale che ha votato in massa per Donald Trump nel 2016, ovvero i contadini e i produttori agricoli soprattutto del Mid-West, stia vivendo il peggior periodo possibile, a causa di un combinato congiunto che vede operative al medesimo momento le conseguenze di eventi atmosferici catastrofici dell’ultimo periodo e il taglio netto delle esportazioni agricole verso la Cina.

La quale, proprio in ossequio al teatrino della guerra commerciale, ha scelto mercati più vicini (Vietnam, Thailandia e Laos) o diretti concorrenti continentali degli Usa (Argentina, Messico e Brasile) per la sua “spesa” alimentare, soprattutto la soia che rappresentava la vera miniera d’oro per i coltivatori statunitensi. I dati di maggio parlavano chiaro: su base annua, l’export di soia era letteralmente crollato di quasi il 75%. E quei grafici ora parlano ancora più chiaro: le banche stanno tagliando in massa e senza pietà linee di credito, prestiti e fidi ai produttori agricoli del Mid-West, condannando una grossa fetta al fallimento, se le esportazioni non ripartiranno. E in grande stile. Una vera iettura, in tempo di campagna elettorale per il 2020 ufficialmente iniziata.

E attenzione, perché proprio a livello politico la questione agricola rischia di costare molto, moltissimo a Trump, poiché il frutto avvelenato della guerra commerciale si sta platealmente rivelando come il proverbiale colpo di grazia su un settore in crisi strutturale almeno da un decennio e che stava già entrando autonomamente in regime di redde rationem ciclico. Con la sua spacconata sanzionatoria, la Casa Bianca rischia di piantare il mitologico chiodo nella bara di una situazione che già ha visto alternarsi continui cicli di stimolo e sussidio federale negli ultimi anni.

Il quadro è chiaro: a fronte di un situazione debitoria del comparto che oggi è al livello di picco massimo raggiunto durante la crisi agricola degli anni Ottanta, ovvero 427 miliardi di dollari contro i 317 di soli 10 anni fa, il credito concesso dalle grandi banche al settore è in calo del 17,5% dal picco precedente, vissuto lo scorso marzo. Un calo netto di 3,9 miliardi a quota 18,3 miliardi totale. Peggior combinato è impossibile da trovare in natura. Con l’ovvia conseguenza che, in un mercato così schizofrenico da festeggiare i continui record di Wall Street ma sperando contemporaneamente che la Fed tagli i tassi il prima possibile e al massimo possibile, le banche stanno cominciando a chiudere – tutte insieme e tutte adesso, precauzionalmente – le linee di credito e i fidi.

Per capire la dinamica già in atto, le bancarotte di piccole imprese agricole (Chapter 12) nel 2014 furono 361 negli Usa, lo scorso anno furono 498. E questo prima delle devastanti inondazioni della scorsa primavera e del crollo dell’export verso la Cina: avanti di questo passo, con il cash-flow che si prosciuga per le richieste di rientro anticipato e immediato delle banche, la situazione non potrà che collassare del tutto.

Quindi, due ipotesi. Per un errore di valutazione politica, Donald Trump si giocherà il fondamentale supporto elettorale del Mid-West. Oppure, la situazione verrà spinta fino all’orlo della disperazione, salvo poi far partire un mega-piano di sostegno governativo al settore, ovviamente tutto finanziato in deficit, che faccia schizzare alle stelle i sondaggi e gli indici di popolarità del Presidente-agricoltore, proprio nel momento topico della campagna elettorale. Non so perché, ma propendo per la seconda. E che dire dell’ultima notizia regalataci sul tema da Bloomberg, ovvero il fatto che in formale regime di guerra fra i due Paesi, la Cina abbia aperto le porte a Standard&Poor’s Global Ratings come prima agenzia di rating straniera accreditata nel Paese? E sapete quale comparto del mercato andrà ad analizzare e valutare? L’obbligazionario interno. E sapete quale azienda è stata la prima a essere valutata? Icbc Financial Leasing. E sapete a chi fa capo? Al principale istituto di credito nazionale, a totale controllo statale, ovvero la Industrial & Commercial Bank of China Ltd. E sapete quale rating le è stato assegnato? Ma ovviamente il massimo, AAA.

E questa sarebbe una guerra commerciale in piena regola? Oppure soltanto un enorme detonatore globale per mettere in condizioni le Banche centrali di tutti i soggetti attivi sul mercati di tornare a operare in fretta e con il massimo del potenziale di fuoco, come vi dico da almeno un anno e mezzo a questa parte? Rifletteteci, se avete un attimo, nel corso del weekend. Per due criticità principali. Primo, a fare le spese di questa battaglia simulata è, come state vedendo giorno dopo giorno, l’Unione europea e il suo status di competitor commerciale e finanziario (monetario) globale. Secondo, dopo quello che ho scritto sul debito cinese nell’ultimo periodo (anche ieri, fra l’altro) e dopo le performance di valutazione degli ultimi anni delle “tre sorelle” del rating, come valutate il fatto che Standard&Poor’s sia stata accreditata per giudicare i bond domestici del Dragone, quelli che sono storicamente a maggior rischio di default e intervento di emergenza della Pboc? Siamo già alla stagione delle valutazioni allegre prima del diluvio, come nel 2007, prima di Lehman Brothers?