Gli americani non hanno votato Donald Trump perché razzisti od omofobi, bensì perché disperati in un mare di debito

Accetto il rischio di espormi e venire sbugiardato. A mio avviso, un rischio calcolato. Voi prendete questo articolo, stampatelo o salvatelo. Sono quasi certo che invecchierà come il vino. Altrimenti, parta pure il pubblico ludibrio ex post.

Sarò anche più breve del solito, perché parlano le immagini. Tre per l’esattezza. E cosa ci dicono, questi tre grafici così rivelatori? Ci dimostrano due evidenze in una, come le offerte del supermercato. Spiegano il motivo per cui la gente ha votato Donald Trump, al netto degli allarmismi da un lato e delle promesse roboanti dall’altro. E perché i tremori di mercato cui stiamo assistendo da almeno due settimane non abbiano nulla a che fare con tariffe e dazi, i quali operano unicamente da comodo alibi e capro espiatorio.

Cominciamo dal primo grafico, il quale ci mostra il tasso attuale di morosità serie legate a mutui su unità multifamiliari contratti presso Freddie Mac.

Ricordate vero questo nome, uno dei grandi generatori di subprime, uno dei motori immobili della crisi del 2007-2008, l’erogatore seriale di case di proprietà al netto di qualsiasi rating di credito. E il paragone temporale, come potrete notare, è tutt’altro che azzardato. A oggi, quel tasso è superiore a quello registrato durante la Bonanza di mutui cartolarizzati che portò al collasso di Bear Stearns prima e Lehman Brothers poi.

Intendiamoci, a far paura è il picco rispetto alla media. Certo, il mercato delle unità multifamiliari è limitato. Ed è più liquido rispetto a quello del real estate. E magari non sarà in grado di generare immediati contagi. Ma attenzione a un dato. Al netto di un mercato con la guardia totalmente abbassata rispetto al rischio legato all’immobiliare e alle securities a esso legate, giova far notare come tutti i giornali nei giorni scorsi abbiano riportato la notizia della liquidità record su cui abbia deciso di sedersi Warren Buffett. Il quale nei mesi scorsi ha letteralmente svuotato le sue detenzioni azionarie di Bank of America.

Ora uniamo i puntini. Perché nei libri di quest’ultima giace un controvalore superiore a 500 miliardi di dollari in Mbs e Cmbs. Ovvero, cartolarizzazioni immobiliari più o meno esotiche. Quindi il mercato potrebbe prezzare un prodromo di tempesta perfetta. Perché dall’altro lato, i conti record presentati l’altro giorno da Nvidia hanno portato con sé anche alcune sgradevoli ammissioni da parte del gigante AI.

Prima e più importante delle quali, il fatto che Singapore – uno degli hub che segna il livello percentuale di vendita di chip e Gpu maggiore in assoluto, quindi booster dei ricavi da primato – sia in realtà poco più che un locker di Amazon. Ovvero, una tappa meramente formale, un domicilio cui far transitare componenti dirette altrove. O, magari, mai uscite realmente dai magazzini. Ma destinate a figurare come vendite nei conti. I famosi crediti da cloud utilizzati allegramente come collaterale per operazioni di finanziamento da start-up e fornitori dei giganti tech.

Caso strano, proprio ieri le autorità di Singapore hanno arrestato tre uomini legati a quella che viene già definita la frode dei server di Nvidia. E se questo non bastasse, attenzione a un altro vaso di Pandora scoperchiato dalla trimestrale. I margini lordi avrebbero infatti raggiunto il loro picco. Per l’esattezza, lo scorso aprile. Quando toccarono un lunare 79%. Da allora, calo. Nell’ultimo trimestre, 73,5% con previsione per il seguente a 71%. E, soprattutto, Dso (Days Sales Outstanding) di questo trimestre a 53 contro un range medio di 35-40 negli ultimi 4 trimestri. Ovvero, giorni di attesa prima di riuscire a vendere chip e Gpu disponibili sul mercato.

Come si conciliano queste dinamiche con le prezzature di una domanda infinita e sempre in crescita e di un’offerta ormai limitata e destinata a far salire i prezzi e i valori?

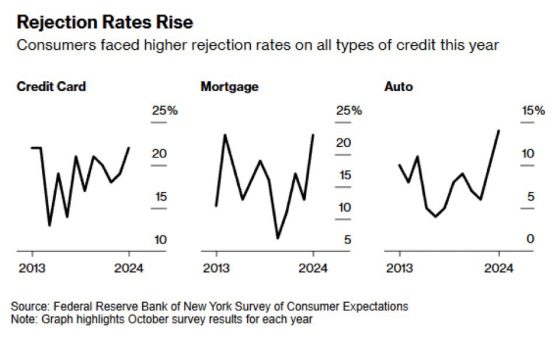

Ora date un’occhiata a questi altri due grafici, i quali ci dicono come oggi negli Stati Uniti, il tasso di richieste di mutui, carte di credito e finanziamenti per acquistare l’auto respinte da parte di banche e finanziarie sia al massimo da oltre un decennio.

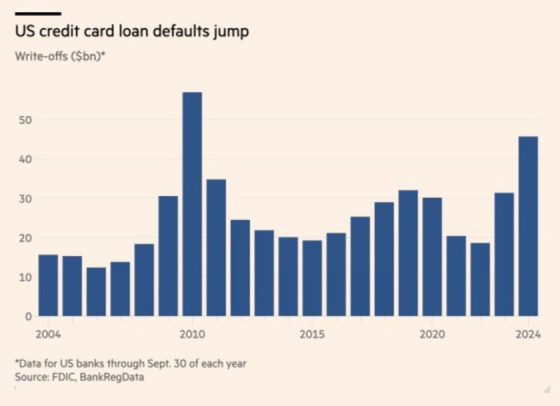

Ma non uscivamo da un periodo di soft landing garantito dalla Bidenomics? O forse era tutto doping dei sostegni federali erogati con il badile durante il Covid e che l’inflazione si è erosa? Cosa ci dica il secondo grafico è intuitivo e spiega anche in parte i cordoni ristretti da parte degli enti erogatori di credito. I default su revolving negli Usa sono saliti al controvalore record di 46 miliardi di dollari, il massimo proprio dalla crisi finanziaria del 2008-2009. Un dèjà vu continuo. Che solamente un inguaribile ottimismo può derubricare a mera coincidenza o trend transitorio.

Insomma, la gente non ha votato Donald Trump perché è razzista od omofoba, bensì perché disperata in un mare di debito. E quando sei alla canna del gas, qualunque alternativa allo status quo vale la pena di essere provata. Per la medesima ragione, ma con approccio di senso opposto, il mercato azionario sta purgando gli eccessi, ma anche prezzando queste criticità per troppo tempo nascoste sotto al tappeto della narrativa e del boom dei titoli tech.

Insomma, dazi e tariffe sono solo il Monsieur Malausséne della situazione. Professione, capro espiatorio di un modello economico finanziarizzato fino al midollo che necessita della ciclica e sempre più ravvicinata cura dimagrante da debito. Sempre più drastica, sempre più difficile da dissimulare.

Stampate o salvate questo articolo. Prima della fine del mese ne riparliamo. Entro aprile, avremo il responso.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.