Negli Stati Uniti resta di difficile gestione la grana relativa al rifinanziamento del debito pubblico, che si preannuncia molto oneroso

Come volevasi dimostrare, una pagliacciata. Ma rivelatrice. Perché stavolta l’asticella della manipolazione geopolitica è stata alzata di molto. E anche il grado di approssimazione nel metterla in atto, però.

Non a caso, già ieri mezza stampa autorevole statunitense stava ammettendo candidamente come gli attacchi Usa abbiano fatto il solletico al progetto nucleare iraniano. Distruzione al suolo, ma nel sottosuolo business as usual. E l’uranio già arricchito, debitamente spostato in tempo. Non a caso, Teheran ha ricambiato il favore, avvisando Washington della rappresaglia contro le sue basi nell’area.

Una pagliacciata, appunto. Il mercato lo ha capito. Chi era long sul petrolio, debitamente imbeccato dalla retorica sulla chiusura dello stretto di Hormuz (che non avvenne nemmeno per la Tanker Crisis degli anni Ottanta), ha le falangi amputate oggi. Ma perché quindi, un simile azzardo? Perché scherzare addirittura con l’opzione nucleare nell’hot-spot mondiale per antonomasia?

La risposta sta in questo articolo. Il quale, a partire dal titolo, nemmeno mostra la decenza di dissimulare un pochino. La verità in faccia. Sparata dritta come un pugno. Tanto è sempre pronta l’accusa di complottismo per chi sostiene certe tesi. Così come quella di antisemitismo per chi si azzarda a contestare le scelte del Governo israeliano.

Mentre il mondo (e i media) era occupato a recitare novene per scongiurare l’Armageddon, ecco che il vero Deep State mandava al macero tutto ciò che restava delle norme prudenziali entrate in vigore dopo il fallimento di Lehman Brothers. Supplementary Leverage Ratio (SLR) in testa, la cui implementazione era attesa entro l’estate. Tradotto, aumento degli accantonamenti in base all’esposizione al rischio su assets. Il minimo in un mondo che campa di leverage. Mentre adesso, si rinvia. Causa Terza guerra mondiale in progress. O, come vi preannuncio che accadrà entro 15 giorni, ritorno in grande stile della seconda pantomima. Ovvero, il tira e molla su dazi e tariffe.

Perché al netto del rinvio più o meno ufficiale dell’entrata in vigore dei nuovi regimi sulle importazioni dalla Cina almeno fino a settembre (sempre che l’accordo di Londra sia valido, visto che sulla carta nemmeno esiste), formalmente all’inizio di luglio scade la deroga concessa alle importazioni europee. Non a caso, già dall’altro giorno, la Commissione Ue ha ricominciato a parlare di regime tariffario reciproco, al fine di giungere al negoziato in una posizione migliore. Strategia sicuramente vincente con un elemento come Donald Trump, non ne convenite?

E l’Europa in tal senso non può certo chiamarsi fuori dai giochi sporchi e paralleli, stante il tempismo olimpico con cui ha appunto sfruttato l’aria di deregulation bancaria e finanziaria Usa per rinviare all’inizio del 2027 l’entrata in vigore del capitolo di Basilea III dedicato alla spinosa e dedicata questione della standardizzazione dei criteri contabili e operativi per i trading desks. Con l’Armageddon alle porte, chi si preoccupa di esposizioni 10x sugli assets a bilancio, d’altronde? Si vive con l’approccio da bunker. Alla giornata.

Ma cosa significa, nella fattispecie degli Usa, aver ottenuto quel risultato da liberi tutti finanziario raccontato senza vergogna nell’articolo (e di cui il sottoscritto vi parla da settimane)? Liquidità supplementare che entra nel Sistema e viene deviata immediatamente verso gli acquisti di Treasuries, in modo da comprimere al ribasso i rendimenti e garantire un roll-over sostenibile a quei 7 trilioni di carta dello Zio Sam in scadenza da qui a fine anno. I quali, nel pieno dell’emergenza atomica e mentre Teheran e Tel Aviv si scambiavano gentilezze sotto forma di missili, sono scesi solo frazionalmente.

Per capirci, passare da oltre 4,5% di rendimento del decennale al 4,29% del giorno in cui è entrata in vigore la tregua può sembrare molto. E comunque è tutto grasso che cola, stante la gravità della situazione. Ma, appunto, uno scenario potenziale come quello messo in scena avrebbe dovuto garantire un effetto di corsa al bene rifugio per antonomasia obbligazionaria ben superiore.

A febbraio, quando la pantomima su dazi e tariffe entrò nel vivo e ancora scontava un briciolo di credibilità, quel medesimo rendimento scese brutalmente al 3,8%. E per quanto la guerra commerciale fosse e sia in teoria una cosa serissima, soprattutto dopo il Covid, qui si parlava di due Stati che si minacciano distruzione reciproca nel pieno del Medio Oriente ad alto tasso di infiammabilità. Capite da soli che quel 4,29% equivale a una mozione di sfiducia verso l’Amministrazione Trump e la sostenibilità del debito Usa, quest’ultima criticità grandemente imputabile a quattro, sciagurati anni di Bidenomics.

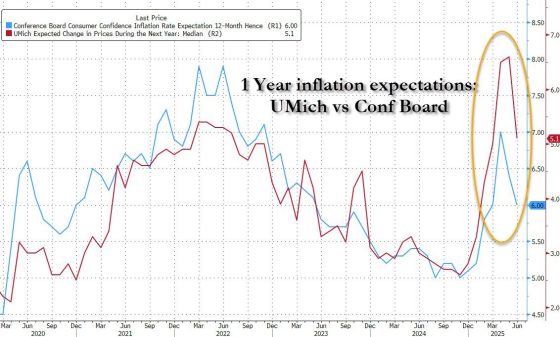

Il tutto, formalmente in attesa del taglio dei tassi della Fed che, a questo punto, potrebbe arrivare al board del 29-30 luglio, stante questa dinamica inflazionistica post-tregua fra Iran e Israele (altra casualità, ovviamente).

E se non ci credete, ecco cosa ha dichiarato Jerome Powell nel corso della sua audizione al Senato Usa di martedì: Oggi come oggi siamo a un livello più alto di tassi di interesse e questo garantisce uno spazio significativamente più ampio per tagliare di quando eravamo vicini allo 0%. Esattamente ciò che scrivevo nel mio articolo di venerdì scorso e anticipavo nel mio intervento a IlSussidiarioTv il giorno precedente. Cosa ci attende, quindi? Se non vedi all’orizzonte l’ipotesi di una discesa emergenziale dei tassi, difficilmente scomodi una frase da scoperta dell’acqua calda simile. Questo è uno spoiler. Anzi, un pivot implicito.

Non a caso, seppur Jerome Powell avesse rinviato ogni decisione a dopo la lettura dell’impatto delle tariffe sull’inflazione almeno fino ad agosto compreso, Wall Street martedì ha chiuso in rally.

Tutto bene, quindi? Finché il mercato decide di auto-convincersi, sì. Ma l’apertura da un mega-taglio o a una serie di tagli extra-Fomc presuppone una ragione per farlo. Ovvero, sell-off da alibi in arrivo.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.