Dimissioni del primo ministro in Giappone, FED pronta a tagliare i tassi di 50 punti, debito francese: la BCE si prepara a un’altra crisi?

L’attenzione sull’obbligazionario questa settimana ruota giocoforza attorno a due scenari, il primo dei quali è assolutamente in evoluzione, trattandosi delle dimissioni del primo ministro giapponese, Shigeru Ishiba e delle dirette conseguenze che la sua successione potrebbe avere più che sul NIKKEI proprio sul mercato dei bond sovrani e sui rendimenti a lungo termine già ampiamente fuori controllo.

Il tutto, poi, con un occhio sulla riunione della FED della prossima settimana (16-17 settembre), poiché la price action del Treasury USA a 2 anni rispetto ai FED Funds sembra telegrafare la quasi certezza di un taglio dei tassi di 50 punti base e non di un quarto di punto, come già inizialmente prezzato dal disastroso dato delle non farm payrolls di agosto. Tradotto, pressoché certezza di una replica della crisi del carry trade.

Secondo scenario, la riunione della BCE che renderà nota la sua decisione sui tassi. E non perché il board dell’Eurotower sia chiamato ad anticipare quello della Banca centrale USA, bensì per due motivi. Il primo è noto, ma assume, con il passare dei mesi e dei board, un carattere sempre meno formale e sempre più sostanziale nell’avvicinarsi al redde rationem con la realtà. Ovvero, capire – a livello proprio di bluff pokeristico – quanto le decisioni della Banca centrale europea siano legate alla data-dependency sulle dinamiche di inflazione e prezzi e quanto, invece, a cicli emergenziali che mutano di volta in volta. La cronaca di questi giorni ci parla di rendimenti obbligazionari sovrani decisamente surriscaldati nell’eurozona, Francia in testa. E che potrebbero quindi spingere per un taglio dei tassi che, in realtà, ad oggi si è rivelato inutile per comprimere i rendimenti sulle lunghe scadenze. Come dimostrato dai casi britannico e australiano.

Il secondo motivo è strettamente legato al primo. E porta con sé una domanda decisamente gravida di conseguenze, in caso la risposta fornita fosse sbagliata. La BCE si rende conto di essere drammaticamente in ritardo (e in fuorigioco) rispetto a una FED che può permettersi tagli monstre da qui a fine anno, stante un Tesoro USA che sta operando un QE mascherato e che ha garantito nelle ultime tre settimane questo risultato?

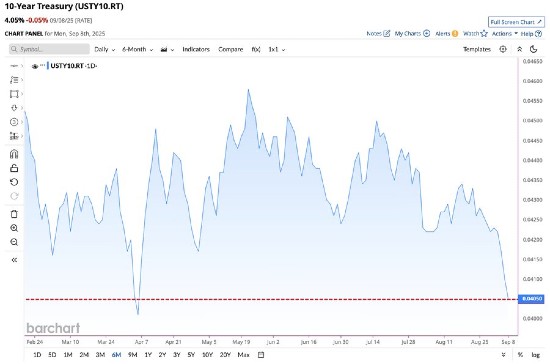

Già, come mai il rendimento del decennale USA sta muovendosi in controtendenza rispetto a quelli di Giappone, Regno Unito e Francia, addirittura ai minimi da aprile, quando la correzione equity favorì la rotation nei bonds? Lo mostrano queste immagini.

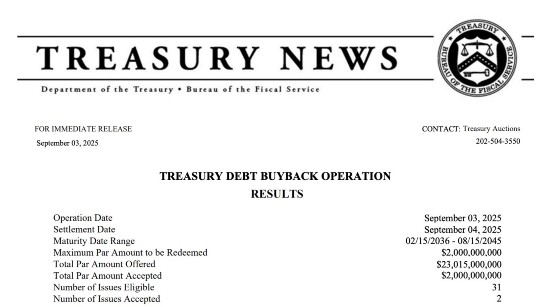

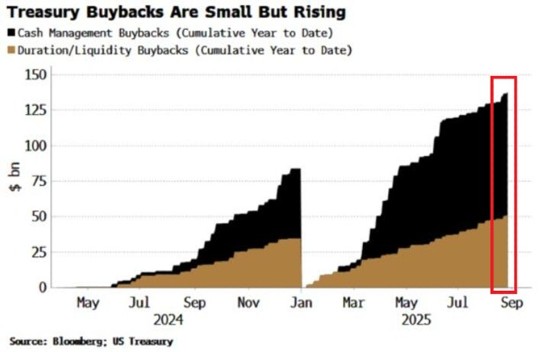

La prima delle quali fa riferimento all’ennesimo buyback obbligazionario compiuto appunto dal Tesoro USA nella giornata del 3 settembre. Solo 2 miliardi, si dirà. Quindi un riacquisto di vecchio debito che certamente non può incidere quanto le aste alluvionali nei controvalori dei veri e ufficiali periodi di QE. Ma qui siamo a 10 miliardi di debito a lunga scadenza in tre settimane. E da quel momento, il rendimento del benchmark a 10 anni che negozia sul mercato secondario (e opera da riferimento finanziario globale) è sceso. Mentre gli altri salivano. La seconda immagine parla chiaro rispetto al trend. Controvalori ancora piccoli. Ma in continua crescita. E il Segretario al Tesoro USA ha annunciato non più tardi di un mese fa l’aumento del numero e dei controvalori di buybacks futuri. Il mercato dei rendimenti prezza. Prima ancora che quei riacquisti avvengano. E cosa prezza? I controvalori crescenti, certo.

Ma, soprattutto, due cose. Primo, appunto una FED che finora non ha dovuto operare alcun tipo di politica espansiva e si trova con un tesoretto di costo del denaro tagliabile (quindi liquidità da mettere in circolo) che in caso di crisi finanziaria o anche solo singolo evento di credito si rivelerebbe salvifico. Secondo, il Tesoro USA non solo sta utilizzando i miliardi introitati dalle tariffe commerciali per finanziare quei buybacks che tolgono dai bilanci delle banche titoli a lunga scadenza ormai difficilmente negoziabili (se non scontando pesanti perdite sul valore facciale). Ma, soprattutto, sta emettendo debito a breve termine letteralmente con il badile, poiché giovedì scorso è andato in asta (e interamente collocato) il controvalore da record assoluto di 100 miliardi di dollari in una sola tranche. Di Bills a 4 settimane!

Insomma, gli USA stanno già oggi cambiando gradualmente la duration dei titoli di Stato in pancia al bilancio FED, tagliando nettamente i tempi e utilizzando quindi carta che, nei fatti, rappresenta un collaterale di prima qualità di ogni operazione finanziaria a livello globale. Quindi con domanda pressoché infinita e continua negoziazione rispetto a titoli a lunga scadenza. I quali, invece, scontano i timori su indebitamento e deficit statale e necessitano, come sta accadendo, di essere richiamati dal Tesoro attraverso i buybacks per evitare di tramutarsi in perdite per le banche commerciali che li detengono. Insomma, gli USA stanno già operando per il futuro. Non fosse altro per mitigare percezioni di instabilità su quei 37 trilioni di stock di debito.

Questo grafico relativo alla price action degli ultimi giorni del TLT, l’ETF che traccia l’andamento dei titoli di Stato USA con durata superiore ai 20 anni, pare confermarci come l’obbligazionario potrebbe tramutarsi a breve in un treno che non ripassa la seconda volta. Ma più che ai fondamentali macro, occorre tenere sotto stretto controllo eventuali variazioni nel calendario di emissioni e buybacks del Tesoro USA. Insomma, libero mercato al suo meglio… Comunque vada, la BCE ha perso. Ora occorre solo capire se sarà sconfitta onorevole o debacle. Con ciò che questa seconda e più probabile ipotesi comporterà. E questa strana crisi del debito francese, molto a orologeria rispetto a questo momento spartiacque, nonostante il trend fiscale parigino sia noto a tutti dall’orgia di deficit consumata dal COVID in poi, pare dirci che la BCE stia preparandosi alla vera crisi. Quella dei Level 3 bancari. Da mascherare come nuovo 2011, ovviamente.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.