In settimana sono attese decisioni importanti da quattro Banche centrali, tra cui non solo la Fed, ma anche la Bank of England

In cinque giorni, quattro decisioni sui tassi di interesse da parte di altrettante Banche centrali. E che Banche! Stati Uniti (domani), Canada (domani), Gran Bretagna (giovedì) e Giappone (venerdì). Praticamente, di fronte a noi abbiamo il Sacro Graal dell’obbligazionario. Oltretutto nel pieno di un de-couple, una divaricazione, di cui nessuno sembra occuparsi. E, soprattutto, preoccuparsi.

Mentre mezzo mondo vede i rendimenti a lungo termine proseguire imperterriti la loro corsa al rialzo, a dispetto di una serie di tagli dei tassi cominciata ormai da trimestri, ecco che gli Usa – come spiegato la scorsa settimana – registrano con tempismo perfetto il tanto agognato calo dei premi di rischio sul loro debito. Il decennale benchmark, ad esempio, tornato sotto il 4% per la prima volta da aprile. Il titolo a 2 anni, canarino nella miniera di una Fed percepita e prezzata come aggressiva, addirittura precipitato a piombo dopo il dato sull’inflazione.

Insomma, il roll-over sui 7 trilioni di debito a scadenza da qui a fine anno può proseguire con minore preoccupazione. La ragione? Nota. Almeno a chi legge questo sito. E questi articoli.

Gli Usa sono in regime di Qe sotto la regia non della Fed ma del Tesoro. Il quale da un lato emette debito a brevissima scadenza con il badile – solo lunedì 15, ad esempio, Bills in asta per 155 miliardi di controvalore – e dall’altro utilizza deficit di budget record per finanziare buybacks di debito a lunga scadenza che ormai giaceva pericolosamente nei bilanci bancari sotto forma di unrealized losses. Le quali, dato fresco fresco del 13 settembre, alla fine del secondo trimestre erano a quota 395 miliardi di dollari.

Ebbene, solo in agosto, la voce del deficit di budget faceva riferimento a un ammontare pari a 345 miliardi di dollari. Di fatto, un implicito e silente aumento delle tasse per la Real America. Per ricomprare debito. Mentre le istituzioni finanziarie liberate dal peso, acquistavano quello a breve termine in emissione.

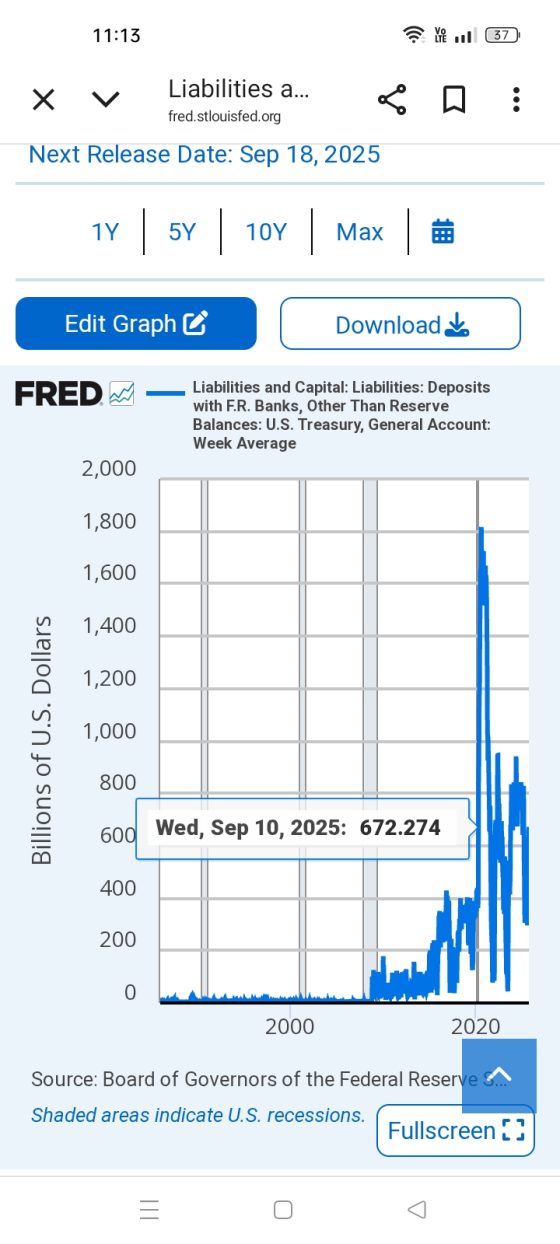

Ed ecco che questa immagine ci mostra lo stato dell’arte. Il refill del Tga, il conto corrente federale per il pagamento delle spese ordinarie da parte del Governo, è oggi a quota 672,27 miliardi. Entro fine mese raggiungere il target di 850 miliardi

A quel punto, venute meno le stringenti necessità di emissione, cosa accadrà? Il Tesoro aumenterà i buybacks, come di fatto annunciò nel suo piano finanziario reso noto lo scorso luglio? In base al quale, giova ricordarlo, le emissioni per finanziamento sono fissate a 1 trilione nel trimestre che si conclude il 30 settembre e di circa 600 miliardi per gli ultimi tre mesi dell’anno. Altresì, meglio non scordare come solo lo scorso aprile la cifra messa a preventivo per il periodo luglio-settembre fosse di poco più di 500 miliardi. Raddoppiata. Accadrà lo stesso anche per quella del quarto trimestre?

Più che probabile. A quel punto, però, la Fed avrebbe potuto dar vita al primo taglio dei tassi. E preso l’abbrivio, i futures prezzano un quarto di punto ogni mese fino a gennaio. Altra liquidità per il mercato. E Tesoro che potrebbe quindi smettere di operare come centro del Qe occulto. Occupandosi unicamente di buybacks, appunto.

A oggi e in quattro settimane, siamo a 11 miliardi di controvalore di debito fuori mercato riacquistato. Perché il massimo accettato per ogni asta è di 2 miliardi. Ma a fronte di una media di 21 miliardi di carta dello Zio Sam di cui le banche vorrebbero disfarsi a valore facciale, portandole appunto in dote al Tesoro per ricevere liquidità. Difficile che Scott Bessent rovini il suo capolavoro sul finale, quando appunto la Fed avrà ricominciato a sostenere il peso da compratore di ultima istanza.

Attenzione, quindi a questa settimana spartiacque. E ai policy errors che si palesano davanti a noi sotto forma di veri e propri elefanti nella stanza. Se infatti la Bank of Japan pare costretta giocoforza a mantenere i tassi fermi, non fosse altro per il potenziale distruttivo che una mossa in altro senso genererebbe a scelta su yen, Nikkei o rendimenti, ecco che appunto la possibilità di un maxi-taglio da parte della Fed potrebbe comunque portare con sé una seconda fase di smobilizzo del carry trade fra dollaro e yen, esattamente come accaduto nell’agosto 2024.

Attenzione quindi a chi opera sul forex del generatore storico di liquidità per equities, stante l’arbitraggio pro-Wall Street dell’indebitamento in valuta nipponica a tassi bassissimi per acquistare assets in biglietti verdi. E a livello temporale, la Fed annuncerà la sua decisione 36 ore prima della Bank of Japan. Trentasei ore da fiato sospeso. Ma a mio modesto avviso, il market mover obbligazionario più sensibile e foriero di reazione e contagi immediati (nell’Eurozona) sarà la decisione della Bank of England attesa per giovedì 18 settembre.

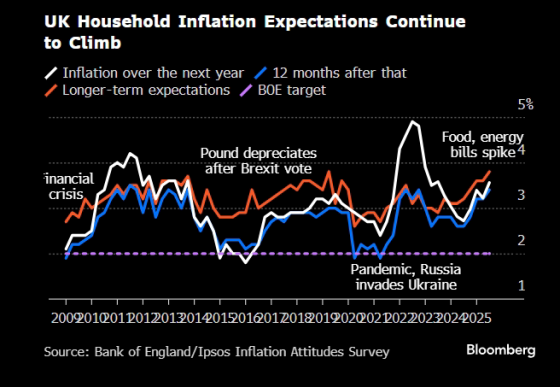

La ragione? Sta tutta in questi grafici, i quali mettono in prospettiva il sentiment finanziario in cui la Old Lady si appresta a decidere e operare.

Da un lato, l’asta settimanale di Short Term Repo (prestiti a 7 giorni a fronte di collaterale) di giovedì 11 settembre ha segnato un nuovo, inquietante record di richiesta di liquidità da parte di banche, assicurazioni e fondi accreditati: 83 miliardi di sterline dai 78 della settimana precedente. Tradotto, i rendimenti a lungo termine britannici sono totalmente fuori controllo e soltanto un doom loop sistemico fra Banca centrale e soggetti attivi di mercato può cercare di comprimerli artificialmente e rimandare l’ineluttabile, probabilmente in attesa di un miracolo.

E l’asta di Gilt a 15 anni attesa per questa mattina sembra la ragione principale per questo ennesimo record di allotment. Il tutto a fronte di aspettative inflazionistiche rese note non più tardi di venerdì scorso e che ci dicono come il dato atteso sia al 3,6% dal precedente 3,2%. Infine, il quadro complessivo macro del Regno Unito: inflazione appunto attesa in rialzo e già oggi ai massimi da 13 mesi, stante un’economia in stagnazione ormai conclamata e con la seconda voce di crescita che è rappresentata dalla spesa pubblica. Insomma, la tempesta perfetta.

La Bank of England può tagliare ancora i tassi, a fronte di dinamiche dei prezzi su questa direttiva da kamikaze? Ma se non lo fa, dove andranno a finire i rendimenti a lungo termine già fuori controllo e, di fatto, mantenuti artificialmente sostenibili solo dal salasso quotidiano in stile Qe perenne delle aste settimanali di liquidità?

Occhi su Londra. L’epicentro del policy error potenziale è lì e non in una Washington che gode da settimane del ruolo di supplenza del Tesoro con i suoi buybacks.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.