Abbiamo già commentato in un precedente articolo la decisione del 10 settembre con la quale il commissario europeo alla concorrenza Margrethe Vestager ha giudicato non conforme alle regole europee il prestito ponte ad Alitalia di 900 milioni, assegnato nel 2017 durante il Governo Gentiloni e con ministro dello Sviluppo economico Calenda. Ancora più importante è tuttavia la seconda decisione presa dalla Direzione Concorrenza dell’Unione europea: il nulla osta comunitario alla nuova azienda pubblica ITA, ritenuta non in continuità con Alitalia e dunque non responsabile della restituzione del prestito, che compete esclusivamente ad Alitalia in amministrazione straordinaria. Questa decisione era prevedibile in quanto, dopo tutti i paletti posti alle dimensioni e caratteristiche della newco dalla stessa Unione, è evidente come ITA possa apparire sufficientemente differente e discontinua rispetto alla vecchia Alitalia.

Accanto a essa è stata invece adottata nello stesso provvedimento anche un’ulteriore decisione che non ci aspettavamo e che merita di essere adeguatamente analizzata: il conferimento di capitale pubblico di 1,35 miliardi a ITA è stato riconosciuto in maniera sorprendente come “investimento di mercato” e non come aiuto di Stato e pertanto permette alla nuova azienda di nascere del tutto vergine rispetto ai sostegni pubblici. In questo modo quando ITA avrà finito i soldi potrà chiederne altri a titolo di aiuti di Stato, forse gli 1,65 miliardi che completano i 3 miliardi totali di fondi pubblici stanziati per il progetto nel 2020 e che sinora non sono stati stornati dal bilancio dello Stato.

Le due decisioni contenute nel secondo provvedimento sono state così sintetizzate dal commissario alla concorrenza Vestager: “L’Italia ha dimostrato che c’è una netta rottura tra Alitalia e la nuova compagnia aerea ITA, e che il suo investimento in ITA è in linea con i termini che un investitore privato avrebbe accettato. Una volta che ITA decolla, spetta all’Italia e al management di ITA sfruttare questa opportunità una volta per tutte. E continueremo a fare la nostra parte per garantire una concorrenza leale nel settore dell’aviazione europea“.

La decisione europea sulla discontinuità economica

La decisione di ritenere ITA discontinua da Alitalia e dunque non corresponsabile per la restituzione dei prestiti pregressi è stata così spiegata nella nota della Commissione: “La normativa comunitaria in materia di aiuti di Stato prevede che una nuova società che acquisisce beni di un’altra società non è responsabile per gli aiuti passati ricevuti dal venditore, se le due società sono sufficientemente diverse l’una dall’altra – in altre parole, se esiste una “discontinuità economica” tra il due società. Ai sensi della normativa comunitaria in materia di aiuti di Stato, la “discontinuità economica” è valutata sulla base di una serie di criteri stabiliti dai tribunali dell’Unione, quali l’entità dei beni trasferiti e la logica economica dell’operazione. La Commissione ha concluso che, in base al piano dell’Italia per la nuova società e alle condizioni alle quali alcune attività saranno trasferite da Alitalia a ITA, esiste una discontinuità economica tra Alitalia e ITA. Di conseguenza, ITA non sarà responsabile dei 900 milioni di euro, più interessi, che Alitalia dovrà restituire all’Italia a seguito della separata decisione odierna della Commissione“.

Gli elementi in grado di garantire la discontinuità economica tra le due società, corrispondenti ad altrettanti paletti posti preventivamente dalla stessa Commissione, sono identificati nel seguente decalogo:

1) ITA avrà un perimetro di attività notevolmente ridotto, prevedendo di operare con meno della metà della flottai di Alitalia (52 aerei contro oltre 110).

2) Utilizzerà un numero di slot di decollo e atterraggio di Alitalia commisurato alla sua capacità di volo e dunque molto inferiori a quelli che utilizzava Alitalia. Gli slot da essa lasciati libero potranno dunque essere riassegnati ai suoi concorrenti.

3) Potrà rilevare solo parti limitate delle attività di movimentazione e handling di Alitalia.

4) Queste attività saranno conferiti ad aziende separate e vendute mediante gare d’appalto aperte, trasparenti, non discriminatorie e incondizionate.

5) In particolare ITA potrà concorrere solo per una quota di maggioranza nell’attività di assistenza a terra dell’aeroporto di Roma Fiumicino e potrà concorrere solo per una quota di minoranza nel ramo d’azienda manutenzione di Alitalia.

6) Il marchio Alitalia sarà venduto con una gara aperta, trasparente, non discriminatoria e incondizionata al miglior offerente. ITA potrà presentare per esso un’offerta in concorrenza con altri.

7) Il programma fedeltà MilleMiglia di Alitalia sarà venduto con una gara aperta, trasparente, non discriminatoria e incondizionata, alla quale ITA non potrà partecipare. In questo modo non vi potranno essere trasferimenti diretti di clienti tra le due società.

8) ITA non potrà neppure rilevare le prenotazioni che i passeggeri hanno già acquistato da Alitalia per i voli posteriori al 14 ottobre. Per evitare conseguenze negative sui passeggeri e garantirne la protezione protetti, lo Stato rimborserà i biglietti prepagati emessi da Alitalia e non utilizzati al momento della cessazione dei suoi voli.

9) Gli obblighi di servizio pubblico (OSP) di Alitalia, dunque i voli in regime sovvenzionato verso la Sardegna e Comiso, non saranno trasferiti ad ITA ma i relativi contratti saranno aggiudicati sulla base di gare d’appalto.

10) ITA pagherà un prezzo di mercato per gli asset che acquisirà da Alitalia, a trattativa diretta o tramite gara.

Quest’ultimo punto è particolarmente delicato in quanto, se ITA dovesse acquisire gli asset da Alitalia a condizioni economiche di favore, gli importi risparmiati costituirebbero senza margine interpretativo il carattere di aiuti di Stato, lesivi della concorrenza. Questo tema è dunque un probabile punto d’appiglio di vettori concorrenti in probabilissimi ricorsi. E come si fa a dimostrare che il prezzo di cessione è di mercato:

– Se non si fa una gara aperta, trasparente, non discriminatoria e non condizionata (come ama ripetere la Commissione) per cederli?

– E se i beni oggetto di cessione non hanno un prezzo noto di mercato (come ad esempio un appartamento con determinate caratteristiche in un determinato quartiere di Milano)?

Basterà una perizia, comunque oggetto di margini di potenziale oscillazione attorno a un valore centrale? E se ex post emerge un concorrente in grado di dimostrare che intendeva pagare di più? Sono domande che meritano di essere approfondite, anche dal punto di vista di chi dovrà attuare la procedura di cessione.

La decisione europea sulla “profittabilità” di ITA

Prima di analizzare la decisione più controversa, il fatto che il conferimento di capitale pubblico per 1,35 miliardi sia considerato scelta di mercato e non aiuto di Stato, mi soffermo su quattro affermazioni ottimistiche contenute nel comunicato della Commissione, di seguito riportate nell’ordine con cui vi compaiono:

1) Si concentrerà sulle rotte redditizie e ridurrà quelle in perdita.

2) Rispetto ad Alitalia, ITA avrà una struttura dei costi più sostenibile, in termini di flotta e contratti di lavoro.

3) Assumerà dal mercato un numero significativamente ridotto di personale, anche da Alitalia, ma con nuovi contratti di lavoro, in base alle condizioni di mercato.

4) Modernizzerà inoltre la sua flotta attraverso la digitalizzazione e velivoli a basso consumo di carburante di nuova generazione.

La prima affermazione manifesta una certa ingenuità aeronautica: se le rotte attualmente in perdita sono tali a causa di costi unitari troppo elevati allora la riduzione dei costi unitari è il rimedio corretto mentre non lo è il taglio delle rotte; se invece sono inevitabilmente in perdita anche in questo caso non è detto che il rimedio sia tagliarle poiché potrebbero in realtà alimentare rotte più lunghe profittevoli. Un esempio: se la Bologna-Roma è in perdita e viene tagliata essa non potrà più portare a Roma passeggeri che poi proseguiranno sulla Roma-New York o altra destinazione di lungo raggio. Dunque, data l’interdipendenza tra rotte aeree di un vettore, il taglio di rotte in perdita mi farà peggiorare le rotte restanti, che potranno anche smettere di essere profittevoli.

La seconda affermazione sembra sostenere che la nuova azienda spenderà di meno in costi del personale e della flotta, confermata dalle due affermazioni successive. Tuttavia:

– Una nuova flotta più moderna ed efficiente farà risparmiare sui costi ma solo da quando sarà disponibile e per essere disponibile servono alcuni anni. Il suo arrivo sembra pertanto collocarsi oltre il periodo in cui ITA avrà esaurito il capitale di 1,35 miliardi che le viene ora conferito.

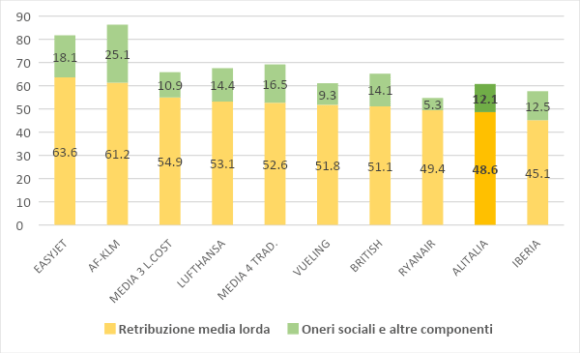

– Il costo medio del lavoro di Alitalia era già ai livelli più bassi tra i principali vettori tradizionali europei e anche di diversi vettori low cost, come dimostrato a suo tempo qui sul Sussidiario con questo grafico.

Riteniamo in conseguenza eccessivamente e ingiustificatamente ottimista la decisione con cui la Commissione ha valutato che i conferimenti di capitale da parte dello Stato italiano in ITA per 1,35 miliardi di euro nei prossimi tre anni (di cui 700 milioni di euro quest’anno), siano effettuati a condizioni di mercato e pertanto non costituiscano aiuti di Stato. Scrive al riguardo l’Europa: “La Commissione ha ritenuto che l’investimento in ITA darebbe allo Stato italiano un ritorno che anche un investitore privato accetterebbe. A questo proposito, il piano aziendale di ITA mostra che ITA sarà una compagnia aerea praticabile, che attuerà una strategia aziendale basata su una rete di rotte ridotta e redditizia, una maggiore efficienza dei costi, digitalizzazione e sostenibilità ambientale attraverso una flotta di nuova generazione a basso consumo di carburante, che si tradurrà in una riduzione dei costi di manutenzione e carburante. Su tale base, la Commissione ha riscontrato che il tasso di rendimento interno previsto (IRR) dell’investimento in ITA sarebbe stato superiore al costo del capitale. Tale valutazione è stata confermata anche da tre perizie indipendenti che hanno analizzato in dettaglio vari aspetti dell’operazione proposta. Di conseguenza, la Commissione ha concluso che i conferimenti di capitale da parte dell’Italia in ITA saranno effettuati a condizioni di mercato… e che, pertanto, non costituiscono aiuti di Stato ai sensi delle norme UE in materia di aiuti di Stato”.

Possibile che la Commissione creda che ITA sia un ottimo investimento del contribuente italiano mentre il maggior conoscitore del trasporto aereo europeo, Michael O’Leary di Ryanair, sostiene l’esatto contrario? “Alitalia e Ita sono due facce della stessa medaglia, anche la nuova compagnia riceverà soldi pubblici come la vecchia ma alla fine anche Ita fallirà”. È netto il giudizio formulato all’Adnkronos da Michael O’Leary, ad del gruppo Ryanair, che osserva come “nel medio termine di sicuro Ita non farà utili: i conti non saranno sostenibili e avrà di nuovo bisogno dei soldi pubblici” (Adn Kronos, 8 settembre).

Ma se O’Leary ha ragione e Vestager ha torto, il contribuente italiano potrà poi chiedere all’Europa il rimborso dei soldi che avrà perso col suo beneplacito?

(2- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.