Proseguiamo l’analisi del piano industriale di ITA, la cui più rilevante contraddizione è insita nella mancanza di indicazioni e di progettualità in relazione alla riduzione dei costi di produzione. Ricordiamo che nel medio raggio europeo il livello dei costi operativi è divenuto, e ancor più diverrà nel post-Covid, il più immediato punto di lettura della competitività dei vettori in quanto, come già visto abbondantemente in precedenti interventi, il passeggero di corto/medio raggio non è più disponibile a riconoscere al vettore Fsc un vantaggio di prezzo non proporzionato ai maggiori servizi ricevuti rispetto al vettore Lcc.

Se leggiamo i dati e le stime del 2019, vediamo che il costo totale per ora volo di un Airbus 320 Alitalia è stato di circa 8.800 euro, mentre quello del suo principale concorrente sul Boeing 737 è stato pari a meno di 5.400 euro, con una differenza di circa il 40%, che diviene ancora più rilevante se misuriamo il gap in termini di “costo per sedile offerto”, considerando che gli aerei Ryanair offrono mediamente, per ogni volo, 20-30 sedili in più rispetto ad Alitalia. La stessa valutazione può essere effettuata nel confronto con il vettore Wizzair.

Anche alla luce della rilevante incidenza della flotta prevista da ITA sul medio raggio rispetto al totale (40 aeromobili su 50), appare davvero singolare che non siano stati esplicitati, nel nuovo piano industriale, i nuovi target di costo per la flotta Airbus 320 e le conseguenti azioni necessarie per raggiungere tali obiettivi, considerando che la sola applicazione del modello Hub&Spoke sul medio raggio si trascina strutturalmente minori produttività e maggiori costi unitari. Più banalmente le domanda da porre al management di ITA su questo tema potrebbero essere le due seguenti.

1) Quanto si ritiene di poter perdere sulle attività di corto e medio raggio in modalità Hub&Spoke per “aiutare” la redditività del lungo raggio?

2) Se il lungo raggio è l’unico interesse di ITA, si è sicuri che non esistano modalità più economiche per sostenerlo?

3) Si è consapevoli che i gruppi Fsc europei, in antitesi alla strategia di ITA, stanno investendo pesantemente sulle loro sussidiarie low cost riducendo al contempo personale e aeromobile sul medio raggio della casa madre?

Altro tema rilevante, soprattutto con riferimento all’eccessivo livello dei costi attuali di Alitalia, è quello della flotta di aeromobili che, quantomeno negli ultimi venti anni, anche per ragioni riconducibili alla mancanza di strategia e di pianificazione, è stata caratterizzata dall’utilizzo di una molteplicità di modelli e da costi di proprietà, locazione e manutenzione di gran lunga superiori ai prezzi di mercato.

Considerando che il sostanziale oligopolio Airbus/Boeing obbliga i vettori (e quindi anche ITA), che vogliano acquistare aeromobili a livelli di prezzo simili a quelli “spuntati” dai grandi player europei concorrenti, a contrattualizzare con largo anticipo, per un significativo numero di aeromobili, i prezzi e le date di consegna, sarebbe stato naturale attendersi da parte dell’azionista Stato, in modo assolutamente trasparente, una sorta di impegno su un pacchetto di aeromobili da consegnare nei prossimi 3-5 anni. Impegno che conseguentemente avrebbe potuto dar luogo a una gara tra i due costruttori e a livelli finali di prezzo negoziato, ragionevolmente intorno al 55-65% del prezzo di listino. Nella fase transitoria, in attesa delle nuove consegne che non inizieranno prima di due o tre anni, ITA avrebbe potuto parimenti negoziare, con i principali lessor, locazioni finanziarie od operative diverse da quelle della vecchia Alitalia. Nel piano industriale di ITA, il tema dell’approvvigionamento della flotta resta purtroppo ambiguo e quindi si può ipotizzare che gli aeromobili verranno eventualmente acquistati su base “spot”, che i prezzi di acquisto non si discosteranno granché dal listino e che, anche per quanto riguarda le locazioni siano esse transitorie o a lungo termine, si andrà sostanzialmente a replicare la situazione oggi in essere nell’Alitalia in Amministrazione straordinaria.

Handling, manutenzione e livelli occupazionali

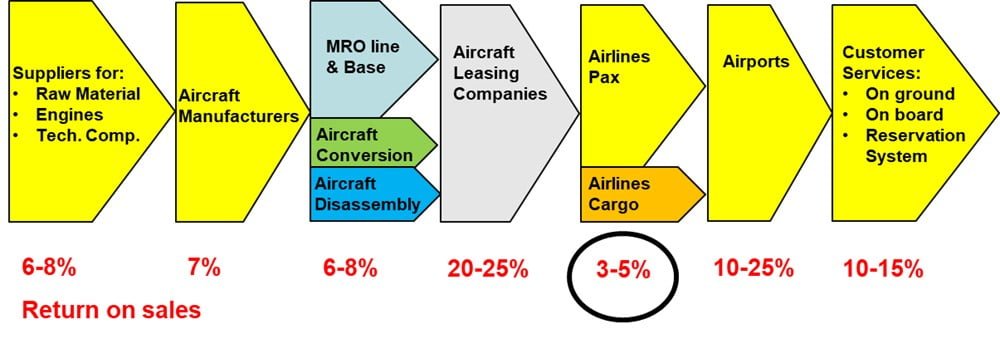

L’immagine sottostante riporta le redditività medie storiche dei diversi segmenti industriali che compongono la catena del trasporto aereo nel mondo.

Molto semplicemente, come si evince dalla semplice lettura dei ritorni di profittabilità sulle vendite dei singoli componenti della Industry, la strategia di concentrare il business della futura ITA solo ed esclusivamente sulle attività di trasporto aereo, con poca attività merci e l’abbandono totale delle attività c.d. collaterali, come ad esempio handling e manutenzione, risulta quantomeno singolare. Infatti, il trasporto aereo passeggeri di medio raggio, essendo ormai diventato solo un volano per lo sviluppo e la gestione dei business collaterali che guadagnano, andrebbe eventualmente gestito in una logica “negoziale” con i fornitori (ad esempio, similmente alla relazione tra low cost e gestori aeroportuali) oppure in una logica di gruppo societario che includa anche gli altri business (come fa Lufthansa). Se a ciò aggiungiamo che il mero trasporto aereo esprime bassi livelli di occupazione, che la sola ITA con 50 aeromobili senza servizi di manutenzione e di handling necessiterebbe di meno di 2.200-2.300 persone e che l’azionista Stato dovrebbe traguardare anche i livelli occupazionali derivanti dai propri investimenti, si giunge inesorabilmente alle conclusioni espresse in precedenti interventi.

(3- fine)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.