Nei mesi scorsi le previsioni indicavano per quest’anno un rimbalzo del commercio internazionale dopo la crisi 2023, con una crescita del 2,3% della domanda estera stimata da Banca d’Italia e un aumento dell’export mondiale del 3% secondo la Commissione europea. Questa prospettiva di ripresa è compromessa dall’allargamento della crisi del Medio Oriente, che mette a rischio i trasporti di merci attraverso il Mar Rosso, penalizza le vendite del made in Italy e l’approvvigionamento di prodotti essenziali per la trasformazione della manifattura italiana.

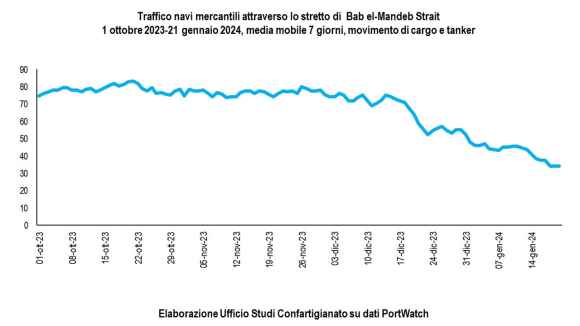

Si delinea un peggioramento della già negativa tendenza del volume delle esportazioni dei prodotti del made in Italy, che nei primi undici mesi del 2023 cede del 4,6%. I dati pubblicati giovedì scorso da Cpb indicano a novembre 2023 una flessione del commercio internazionale dell’1,4% rispetto al mese precedente, peggiorando il +0,7% di ottobre. Nei primi 21 giorni di gennaio 2024 il movimento di navi attraverso l’imboccatura del Mar Rosso dal Golfo di Aden sull’Oceano Indiano (stretto di Bab el-Mandeb) risulta dimezzato rispetto al corrispondente periodo di novembre 2023, precedente all’inizio degli attacchi dei ribelli yemeniti alle navi mercantili.

Per l’Italia si stima che il valore dell’import-export annuale che transita per il Canale di Suez proveniente dai Paesi del Medio Oriente, dall’Asia, dall’Oceania e dai Paesi del Sud-Est dell’Africa nel 2023 (ultimi dodici mesi a settembre) sia pari a 148,1 miliardi di euro – di cui 93,1 miliardi di euro di importazioni e 55,0 miliardi di esportazioni – che rappresentano il 42,7% del commercio estero dell’Italia trasportato per mare e l’11,9% del commercio estero totale dell’Italia.

Nel dettaglio, la crisi interessa il 15,2% delle importazioni totali e l’8,7% delle esportazioni totali. I mercati maggiormente interessati per valore dell’interscambio commerciale via nave con Italia sono la Cina, il secondo Paese fornitore di merci dell’economia italiana dopo la Germania, le altre grandi economie dell’Asia orientale quali India, Giappone, Corea del Sud e Indonesia e i éaesi del Medio Oriente esportatori di commodities energetiche quali Arabia Saudita, Emirati Arabi Uniti, Qatar e Iraq.

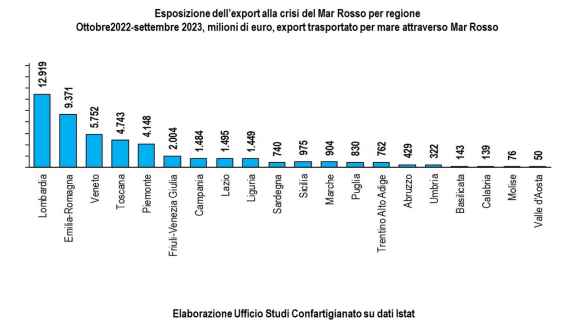

In chiave territoriale, la maggiore esposizione regionale alla crisi del Mar Rosso – con l’export regionale trasportato via mare attraverso il Canale di Suez che in rapporto al Pil è superiore o uguale alla media nazionale del 2,8% – si osserva in Emilia-Romagna con 5,3% del Pil pari a 9.371 milioni di euro, seguita da Friuli-Venezia Giulia con 4,7% del Pil, pari a 2.004 milioni di euro, Toscana con 3,7% del Pil, pari a 4.743 milioni di euro, Veneto con 3,2% del Pil, pari a 5.752 milioni di euro, Lombardia con 2,9% del Pil, pari a 12.919 milioni di euro e Piemonte con 2,8% del Pil, pari a 4.148 milioni di euro.

I danni sul commercio estero dell’Italia tra novembre 2023 e gennaio 2024 – Il calo del traffico di navi mercantili tra l’Oceano Indiano e il Mar Rosso si riflette sui flussi dell’interscambio commerciale dell’Italia con Asia, Oceania, Paesi del Golfo Persico e del Sud-est dell’Africa, con un danno che, tra novembre 2023 e gennaio 2024, si stima pari a 8,8 miliardi di euro (95 milioni al giorno), di cui 3,3 miliardi di euro per mancate o ritardate esportazioni e 5,5 miliardi di euro per il mancato approvvigionamento di prodotti manifatturieri. La riduzione delle vendite all’estero e delle importazioni si intreccia con l’aumento dei costi dei noli di navi che, per raggiungere i mercati europei, doppiano il Capo di Buona Speranza e con i conseguenti forti ritardi nelle consegne di beni venduti all’estero e dei prodotti importati, che costringono le imprese a dilazionare la produzione, le consegne e il relativo fatturato.

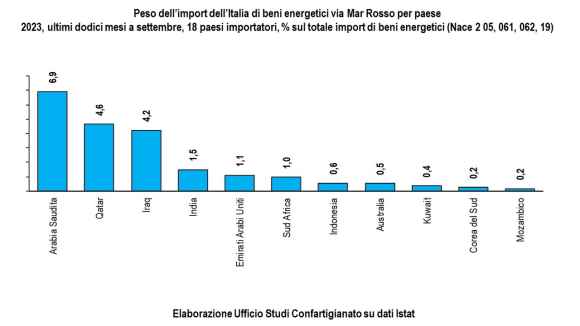

Le importazioni di energia – Sul fronte dell’energia, l’Italia importa commodities energetiche – carbone, petrolio greggio, gas naturale liquefatto e petrolio raffinato – da 18 principali Paesi esportatori che trasportano via nave attraverso il Mar Rosso per 19,4 miliardi di euro, pari al 21,3% delle importazioni dal mondo dei prodotti energetici: i rischi per la nostra economia sono più elevati, considerato che la quota di importazioni che transitano via Suez è superiore alla media del 17,4% dei maggiori Paesi Ue. Un’analisi per Paese fornitore evidenzia che il 93% dell’import italiano di beni energetici proviene da Arabia Saudita, Qatar, Iraq, India, Emirati Arabi Uniti, Sud Africa, Indonesia e Australia.

Risale il costo dei noli marittimi – La debole domanda internazionale contiene, per ora, gli effetti sui prezzi della crisi del Mar Rosso, ma, come ricordato nella conferenza stampa della Bce di giovedì scorso, le accresciute tensioni geopolitiche in Medio Oriente potrebbero fare aumentare i prezzi dell’energia e i costi di trasporto nel breve termine. Infatti, il costo del trasporto marittimo è più che raddoppiato nell’arco di due mesi, mentre si allungano i tempi di consegna delle merci dovuto all’utilizzo di rotte che circumnavigano l’Africa: l’indice del costo del trasporto marittimo dalla Cina nella settimana terminante al 12 gennaio 2024 è salito del 120,6% rispetto alla settimana precedente all’inizio degli attacchi alle navi occidentali (17 novembre 2023).

Le ricadute sui porti italiani – La riduzione del traffico nel Mar Rosso e le modifiche delle rotte commerciali incidono negativamente sulla movimentazione di merci dei porti italiani e il fatturato delle imprese dell’autotrasporto e della logistica portuale. Nel 2022 nei porti italiani transitano 41,5 milioni di tonnellate di merci imbarcate e sbarcate da navi in transito attraverso il Canale di Suez, pari all’8,8% della movimentazione totale dei porti italiani. Al primo posto troviamo il porto di Genova con il 19,9% del traffico via Mar Rosso dei porti italiani, seguito da Trieste con il 12%, le piattaforme off-shore (prevalentemente gas naturale liquefatto) con il 11,6%, Ravenna con il 10,8%, Venezia e La Spezia con il 7,6%, Taranto con il 5,1%, Gioia Tauro con il 4,2%, Civitavecchia con il 3,6%, Livorno con il 3,1%, Monfalcone con il 2,7% e Savona con il 2,1%. Con quote inferiori Porto Foxi, Piombino e Brindisi. Nelle province in cui sono localizzati questi quindici maggiori porti – che concentrano il 95% del movimento di merci attraverso il Mar Rosso – si stima che è a rischio un fatturato di 2,5 miliardi di euro del sistema di trasporto e logistica, una filiera che nei territori in esame conta complessivamente 13.000 imprese, di cui 7.979 imprese nell’autotrasporto merci, 5.683 imprese nei servizi della logistica e 1.136 imprese nel trasporto marittimo di merci.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI