Dunque, vediamo un po’ lo stato di salute dell’eurozona, la stessa area politico-economica che la brillante intuizione espansiva di Mario Draghi avrebbe dovuto fissare una volta per tutte a delle fondamenta salde per ripartire. Le imprese dell’area euro hanno subito un inatteso peggioramento dell’attività a marzo, con una dinamica che ora rafforza i timori sulla gravità della recessione in cui l’Unione valutaria è ricaduta già nel finale di 2011. L’indice dei responsabili degli approvvigionamenti ha segnato un calo a 48,7 punti a marzo, dai 49,3 punti di febbraio secondo quanto riferito dalla società di ricerche Markit Economics: i 50 punti rappresentano il limite tra espansione e contrazione dell’attività e con questo calo il “Purchasing managers index”, o Pmi, sulle aziende di industria e servizi dell’area euro è calato ai minimi da tre mesi. In media gli analisti si attendevano invece un aumento a 49,8 punti.

E per il terzo mese consecutivo le imprese di Eurolandia hanno continuato a tagliare posti di lavoro, prosegue Markit nel comunicato, contrariamente a quanto accaduto nei 20 mesi precedenti, caratterizzati dall’aumento dell’occupazione. I tagli operati a marzo sono stati «solo modesti», secondo l’indagine, ma anche così sono ai massimi da due anni. L’occupazione del terziario è diminuita per il terzo mese consecutivo, calando ai ritmi quasi identici al modesto calo segnalato nei primi due mesi dell’anno. Intanto, l’occupazione nel manifatturiero è diminuita per la quarta volta negli ultimi cinque mesi, con la perdita di posti di lavoro che incalza ai ritmi più rapidi da marzo 2010.

L’occupazione è a malapena aumentata in Germania, contrariamente alla forte crescita che si era registrata durante il 2011, in Francia è calata per la prima volta dallo scorso settembre, anche se solo marginalmente. Nel resto dell’area euro sono state registrate forti perdite occupazionali, anche se la media del tasso di declino di queste ha rallentato ai minimi su sei mesi. Intanto la produzione media è diminuita nel primo trimestre del 2012, anche se a un tasso minore rispetto all’ultimo trimestre del 2011.

L’indagine suggerisce come l’eurozona sia scivolata nuovamente in recessione tecnica, in quanto si è registrato un calo della produzione durante gli ultimi due trimestri. Sia la produzione del manifatturiero che le attività del terziario si sono contratte a marzo, mettendo in evidenza il peggior risultato rispettivamente in tre e quattro mesi. Secondo Chris Williamson, capo economista di Markit, i dati dovrebbero corrispondere a un calo del Pil di Eurolandia «di circa 0,1-0,2%: per il momento la flessione è solo leggera. Tuttavia – ha avvertito – le aziende sono abbastanza concentrate nel ridurre i costi di gestione, con l’occupazione che diminuisce al tasso più rapido in due anni, mentre le nuove commesse continuano a deteriorarsi. I responsabili nelle politiche strategiche e organizzative aziendali avranno nuovamente bisogno di trovare vie alternative per far riprendere la crescita economica nella regione».

In soldoni, l’Europa è ferma e con aziende senza più potenziale di investimenti: la terra dei morti viventi, peccato che non sia un film di Lucio Fulci ma la triste realtà. E la Cina, motore del mondo e meta del prossimo viaggio del premier Mario Monti, intenzionato a vendere agli investitori asiatici il “prodotto Italia”, brandendo la riforma del mercato del lavoro come il drappo rosso per il toro? Al netto delle infinite promesse di acquisto di debito dell’eurozona, mai seguite da uno yuan di investimento reale, Pechino ha poco da stare allegra.

La crescita del Pil cinese potrebbe infatti frenare intorno all’8% nel primo trimestre e poi rallentare ancora in seguito, costringendo le autorità a ulteriori allentamenti monetari. Lo ha confermato Zhu Baoliang, capo economista del Centro di informazione dello Stato, uno dei principali think-tank del governo di Pechino. «Il rallentamento è maggiore di quanto previsto – dice -. La crescita dell’economia potrebbe non essere dell’8,5% come inizialmente stimato, ma intorno all’8,2-8,3%».E ancora, l’indice Pmi che rappresenta l’andamento del settore manifatturiero in Cina è peggiorato a marzo, passando da 49,6 a 48,1 e segnalando anche questo mese una contrazione e aumentando la probabilità di misure a sostegno della crescita da parte del governo.

Sicuramente, in queste condizioni e con una bolla del credito legata al settore immobiliare pronta a esplodere, a Pechino non vedranno l’ora di venire a investire nel Bel Paese riformato. Cari amici, non fatevi prendere in giro: se da due giorni le Borse sanguinano e lo spread è tornato a salire bello ringalluzzito, è per questi numeri e non per la Cgil che dice no all’accordo sul mercato del lavoro. Con tutto il dovuto rispetto, ai mercati della Fornero e della Camusso non frega proprio nulla, non sanno nemmeno chi siano. Loro guardano altro, ovvero la quasi inevitabile ristrutturazione del debito spagnolo che rischia di innescare una crisi sovrana capace di tramutare il caso Grecia in una barzelletta.

I segnali ci sono tutti: il settore bancario allo stremo, i rendimenti del decennale fissi ben sopra il 5% e in decoupling rispetto a quelli dei Btp, l’impossibilità di tener fede agli impegno sulla riduzione del deficit, il debito pubblico privato alle stelle e quello regionale capace di spedire la ratio debito/Pil reale ben oltre il 120%. E nelle sale trading nessuno fa mistero di quanto stia accadendo: ovvero, si scarica la Spagna perché c’è la quasi certezza che si ricorrerà a una ristrutturazione del debito attraverso uno swap che coinvolga volontariamente il settore privato, esattamente come accaduto in Grecia.

Come vi dico da mesi, Atene ha creato un precedente troppo ghiotto per governi che vogliono cercare di scaricare stock di debito in fretta e senza troppi danni: ovvero, facendo prendere il colpo a banche e assicurazioni, certi che la liquidità della Bce fornisca un cuscinetto per ammortizzare sufficiente. Insomma, i politici vedono nel market cap e nella capacità di assorbire perdite della banche dopate da Francoforte, il bersaglio migliore per togliersi dai guai sovrani senza fare troppa fatica o troppi tagli che fanno arrabbiare l’elettorato: guarda caso, a guidare i tonfi borsistici di questi giorni ci sono i titoli finanziari e del credito e ieri lo stigma, ovvero il premio di spread che il mercato chiede ai titoli delle banche che hanno partecipato alle aste Ltro rispetto a chi non lo ha fatto e di cui Draghi negava la stessa esistenza, è tornato sui massimi a circa 90 punti base.

Addirittura, a dimostrare come questa volontà di seguire il precedente greco sia palese e diffusa, ci sarebbe – secondo molti investitori – il dato dell’Irlanda, la cui economia sia è inaspettatamente contratta nel quarto trimestre del 2011, rispedendo la nazione in recessione: per alcuni operatori, i governi stanno volutamente sabotando le loro economie per ottenere lo stesso trattamento di favore della Grecia. A chi toccherà prima? Spagna? Irlanda? O il Portogallo farà il colpaccio su finale? Oppure l’Italia dagli strani swap con Morgan Stanley, capaci sì di costare al Paese il 50% dell’aumento fiscale imposto da Monti per chiudere il contratto, ma anche, al netto di un’esposizione nozionale ai derivati che abbiamo scoperto essere di 211 miliardi dollari, portare la nosta ratio debito/Pil al 144,3%!

Signori miei, della riforma del lavoro non frega nulla a nessuno: tanto più di questa specie di riforma. Sapete perché il dato Dfi (Direct foreign investment) dell’Italia è sottozero da circa quindici anni, ovvero con gli investitori stranieri che pur di non venire in Italia vanno ovunque nel mondo? Ve lo dico io. Anzi, ve lo faccio dire dalla Corte dei Conti, la quale nella sua ultima relazione aveva aperto uno squarcio, ampio e devastante sulla corruzione negli Enti Pubblici italiani, non risparmiando nessuno, né Sud, né Nord. Sprechi e corruzione costano al Paese 60 miliardi l’anno e il presidente Giampaolino ha dichiarato come «illegalità, corruzione, malaffare sono fenomeni ancora notevolmente presenti nel Paese e le cui dimensioni, presumibilmente, sono di gran lunga superiori a quelle che vengono, spesso faticosamente, alla luce».

A fronte di questo, nel 2011 i magistrati contabili sono riusciti a infliggere condanne in primo grado per soli 75 milioni di euro e in appello per altri 15 milioni. Poi sono arrivate le relazioni delle sedi regionali e la fotografia del sistema Italia appare devastante: 1 miliardo e 800 milioni la spesa annua per gli incarichi affidati da sindaci, presidenti di Province e Regioni, manager di ospedali o università. Fra i consulenti troviamo pianisti e velisti e sono circa 250mila gli incarichi affidati, alcuni «in assenza di requisiti professionali adeguati o senza previa verifica dell’esistenza di professionalità interne».

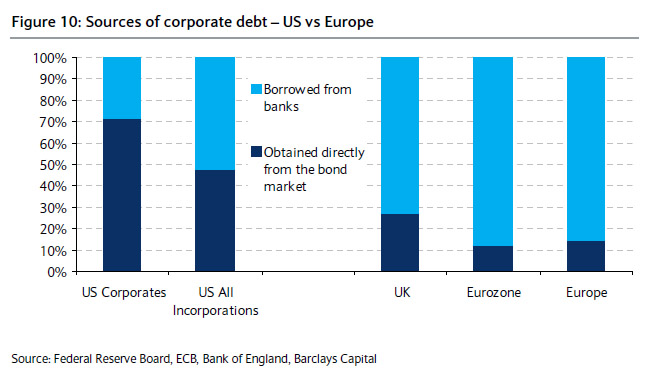

Capito perché, giustamente, un imprenditore non sceglie l’Italia, altro che quella buffonata dell’articolo 18, riguardante talmente pochi lavoratori sulla totalità da non poter rappresentare assolutamente un ostacolo per le imprese. Sapete cosa significano 60 miliardi? Due anni e mezzo di Ires e Irap pagate allo Stato, ovvero la possibilità per le aziende di investire in ricerca e nuovi macchinari e aumentare la busta paga dei lavoratori, permettendo ai consumi di ripartire: ecco cosa serve, altro che i motivi economici o discriminatori per licenziare! Ma si sa, cari amici, a volte chi grida contro l’atteggiamento ideologico, è per primo il più ideologico di tutto il tavolo. Guardate questo grafico sapete cosa ci dice?

Che il settore corporate dell’eurozona, a differenza di quello Usa, dipende mani e piedi dal sistema bancario per il proprio finanziamento e per questo, a oggi, le aziende europee non hanno più assets di qualità accettabile! Ecco spiegati gli allarmanti dati macro di inizio rubrica. E questo spiega perché il Fmi, di fatto i contribuenti Usa, abbia limitato al minimo il suo intervento nel secondo salvataggio greco e perché il capo della Fed, Ben Bernanke, abbia dichiarato queste testuali parole mercoledì: «La situazione dell’Europa resta difficile e i Paesi europei devono rafforzare le banche e il settore finanziario per una soluzione completa della crisi. La Fed non considera l’ipotesi di acquistare il debito dei paesi europei in difficoltà: non aiuteremo l’Europa mettendo a rischio i soldi dei contribuenti americani».

Chiaro il concetto, mi pare? Avete sentito parlare Bernanke di articolo 18 o cig? Di mercato del lavoro o rigidità in entrata o uscita? No, di banche tossiche che non vogliono mettere a dieta bilanci, dividendi, bonus e asset a rischio. Vi rendete conto, il settore corporate europeo dipende per il suo finanziamento al 90% da banche insolventi! Capite ora perché ieri Mario Draghi ha sentito il bisogno di difendere le sue aste sulla stampa e perché lo stesso governatore accetti per le linee di finanziamento anche la carta forno come collaterale!? Avanti così, i flussi transitori di liquidità serviranno solo a coprire le posizioni repo delle banche e le scadenze obbligazionarie, creando dipendenza totale del settore verso la Bce, bloccheranno del tutto il credito interbancario e quello a famiglie e imprese e si arriverà al punto di grippaggio: o Draghi manderà a quel paese i tedeschi e farà come la Fed, ovvero stamperà moneta dal nulla, cioè in assenza di collaterale a garanzia oppure addio Europa, trascinata alla deriva dall’esplosione di quella bomba a orologeria che è il sistema bancario ombra.

Le aziende europee sono quasi completamente a corto di assets, ecco cosa ci dice la politica di Draghi! Ma la situazione è in generale pessima in Europa e la chiave di tutto sta in una parolina magica per il settore bancario: depositi. Anzi, meglio, la ratio depositi/prestiti (Ltd). E il trend dell’Europa al riguardo è spaventoso, con depositi in continua uscita: un qualcosa che significa impossibilità per le banche di investire in nuovi assets, a meno che non si generi cash dalle operazioni o dall’aumento dell’equity degli azionisti.

E sapete chi è messo peggio in tal senso? No, non i cosiddetti Piigs, ma chi fino ad oggi è rimasto fuori dal radar dei mercati: la Scandinavia, ultima degli ultimi nella classifica della ratio Ltd europea. Ma come, le banche scandinave – Danske, SHB, Swebank, Dnb, Nordea – così solide e con rating AAA? Già, perché la loro ratio Ltd è al 200% e quindi, un aggravamento della crisi del settore, magari scatenata dalla ristrutturazione del debito spagnolo, vedrebbe anche una percentuale minima di depositi che si contrae capace di spedire in guai molto seri questi giganti della solidità bancaria.

A quel punto, senza più collaterale spendibile (salvo l’eligibilità di carta geografiche, vecchi numeri della Gazzetta o poster del Milan), come farà il bancomat di Francoforte a dare vita a una terza asta Ltro di emergenza per evitare l’apocalisse? Chiedetelo a Mario Draghi. E a chi viene a vendervi la favoletta dei mercati in rosso e dello spread in rialzo per colpa della Cgil o della Fornero.. Buon fine settimana.