Altra chiusura in profondo rosso per Tokyo ieri (-5,15%) e gli scossoni che l’Abenomics sta rifilando giorno dopo giorno ai mercati azionari e obbligazionari domestici cominciano a farsi sentire anche in Europa, soprattutto in Italia, dove la banche hanno dovuto svenarsi un po’ più del solito per far contenti governo e Bce e mantenere artificialmente basso – si fa per dire – lo spread. Sono infatti stati collocati tutti i 5,75 miliardi di Btp in asta, con il Tesoro che ha venduto i 3 miliardi di euro di Btp a 10 anni registrando un rialzo del rendimento sopra il 4%. Lo yield medio del titolo a maggio 2023 (settima tranche) è salito al 4,14% dal 3,94% di un mese fa, quando il tasso toccò i minimi da ottobre 2010, mentre il rapporto di copertura è sceso a 1,38 dall’1,42 precedente. Per quanto riguarda il quinquennale, sono stati collocati 2,75 miliardi di euro di Btp, il target massimo, con il tasso che è risalito al 3%. Il rendimento medio si è portato al 3,01% (il massimo da fine marzo) dal 2,84% del collocamento di aprile, livello che aveva rappresentato il minimo da ottobre 2010, mentre in questo caso il rapporto di copertura è aumentato a 1,40 dall’1,36 precedente.

Insomma, unica nota positiva il fatto che i rendimenti siano rimasti sotto i livelli del secondario, ma visto che le banche italiane non hanno ancora ridato i soldi delle aste Ltro, la logica del carry trade per loro vale ancora: prendo denaro all’1% dalla Bce e compro bond che mi ridanno il 4,14% e il 3,01%. Si divertono così, cosa volete farci. Per quanto, non è dato però a sapersi, ma penso per poco. Io sarò pure pessimista – si è visto però che belle figure hanno collezionato negli ultimi tre anni i profeti della ripresa – ma non vedo via d’uscita. Anzi, la crisi sta accelerando e Spagna e Italia sono le prede più ambite. Il ministero delle Finanze spagnolo l’altro giorno ha comunicato che, nonostante l’aumento della pressione fiscale, le entrate totali sono diminuite del 5,3% ad aprile rispetto a dodici mesi prima, le entrate fiscali sono diminuite del 6,7% anno su anno, le entrate legate all’Iva sono scese del 9,9%, nonostante l’aumento delle aliquote in settembre e la spesa pubblica (interessi esclusi) è salita del 1,1% dall’anno scorso. Non male, davvero niente male.

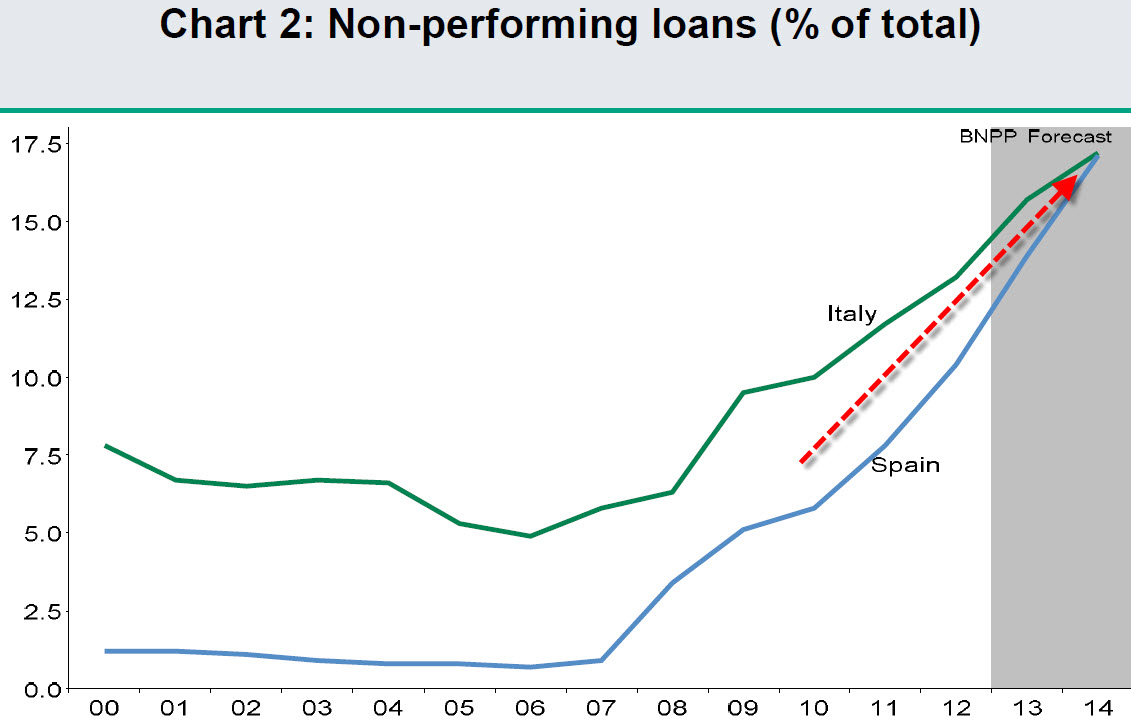

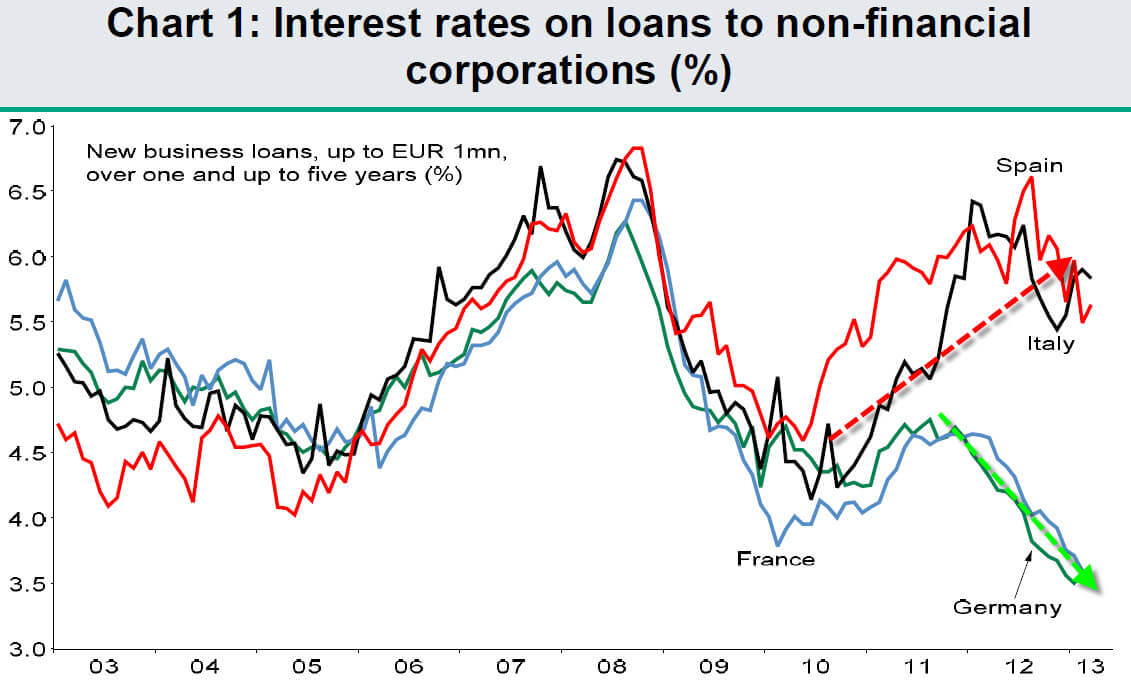

Ora guardate il primo grafico più in basso: ci mostra l’andamento di crescita delle sofferenze bancarie in Italia e Spagna. A un ritmo simile, non se ne esce (e l’ultima parte di questo articolo sarà dedicata a spiegarvi il perché). C’è però anche dell’altro, ovvero quanto spiegato dal secondo grafico: il deterioramento della capacità di finanziamento per le aziende italiane e spagnole rispetto a quelle francesi e tedesche. I tassi d’interesse sui nuovi prestiti, infatti, hanno costi doppi per le nostre Pmi e per quelle iberiche e questo in un contesto che vede l’80% del finanziamento del settore corporate dei due paesi legato proprio al settore bancario, con percentuali che salgono ancora per le piccole e medie aziende. Insomma, la competitività è andata, persa magari non per sempre, ma per un periodo sufficiente a generare una “lost decade” in stile giapponese.

Come si può sperare di attivare un processo di crescita con dinamiche sconnesse come queste? Non c’è più trasmissione del credito, il circuito è spaccato in due. O Draghi spazza via le riserve e dà il via alla cartolarizzazione dei crediti alle imprese, o il governo manda a quel Paese le banche e fa gestire il credito erogato dalla Bce alla Cassa depositi e prestiti (pare invece che la geniale intuizione sia quella di scaricare, ancora una volta, sui conti dei contribuenti i debiti di Monte Paschi attraverso la fusione con Banco Posta), oppure è finita. Certo, la Bce non può, in questo contesto, fare acquisti diretti, il rischio di credito sarebbe troppo alto: ma cosa esiste a fare la Banca europea per gli investimenti, allora? Anche perché la speculazione si sta muovendo ormai, il caso Bankia lo dimostra: un attacco che fa perdere il 50% del valore del titolo come quello avvenuto sul finire della scorsa settimana e alla vigilia di un aumento di capitale da 15 miliardi significa che la tregua sui mercati è finita. Si torna a ballare il twist dello spread.

Lo certificava la scorsa settimana il Financial Times, il quale sbugiardava impietosamente la Banca centrale spagnola, a detta della quale il sistema bancario iberico doveva aumentare di 10 miliardi di euro le proprie riserve per far fronte al peggioramento dello stato patrimoniale sulle sofferenze. Già, perché le banche spagnole devono coprire il roll over su 200 miliardi di prestiti “extend-and-pretend”, ovvero chiudere prestiti per 200 miliardi di euro prima della loro scadenza, quasi sempre verso clienti corporate incapaci di ripagare in tempo e in pieno il loro debito. Con i 10 miliardi richiesti dalla Banca centrale entro settembre, capite da soli che si va poco lontani. Anche perché c’è il rischio che almeno una banca spagnola il mese di settembre non lo veda proprio, mentre c’è la certezza che saranno migliaia e migliaia le piccole e medie imprese iberiche – e italiane – che non sopravviveranno all’estate.

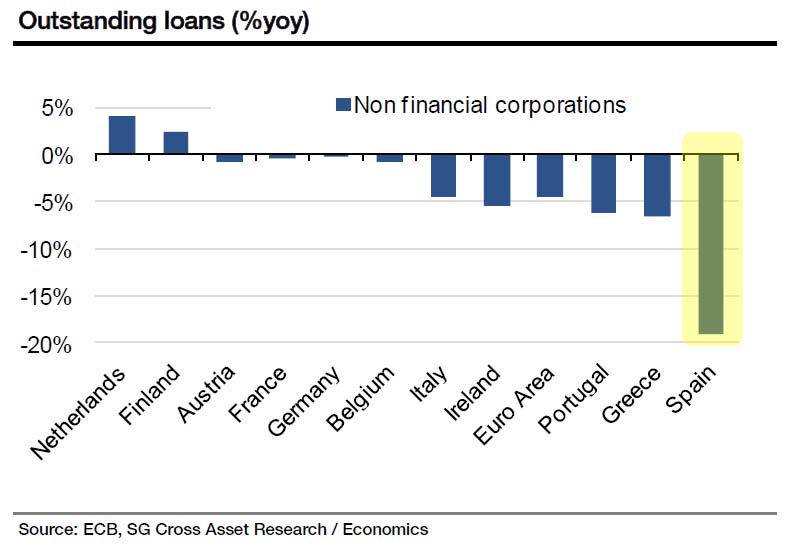

Il perché sta nelle cifre. La massa monetaria M3 è aumentata di 15 miliardi di euro in aprile, una correzione tecnica dovuta al calo del mese precedente innescato dalla crisi cipriota. Un dato benigno per i keynesiani, ma che continua a mostrarci una crescita a passo troppo lento e con un rovescio della medaglia molto preoccupante: dal punto di vista del credito, non c’è alcun segnale di miglioramento. Anzi, la concessione di credito al settore privato dell’eurozona si è contratta di un ulteriore 0,9%, dallo 0,7% di marzo, dato annualizzato. Ma le cose vanno ancora peggio nell’Europa periferica, soprattutto in Spagna appunto. Dove i prestiti verso aziende non del settore finanziario si sono contratti del 19,1%, come ci mostra questo grafico, e non ci sono particolari speranze per un’inversione di tendenza, visto che al netto delle promesse politiche, la fiducia resta a zero viste le prospettiva buie a livelli di crescita e ripresa.

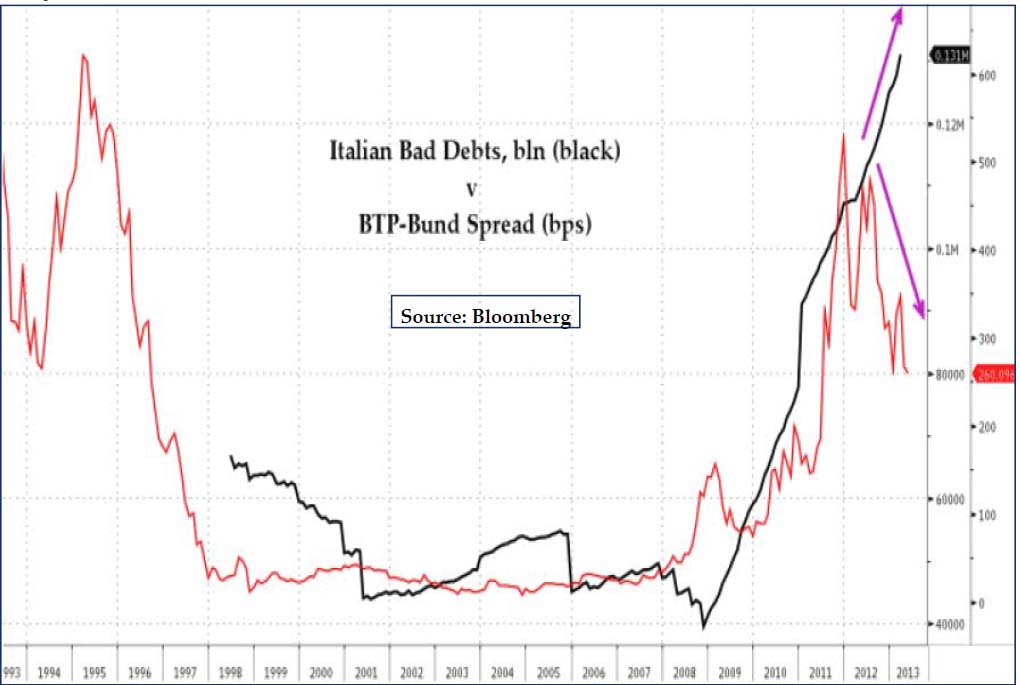

E quando anche il credito esogeno che arriva, sempre meno, da Giappone e hedge fund statunitense sarà finito e anche la giostra delle operazione repo presso la Bce smetterà di girare o comincerà a rallentare – magari subito prima delle elezioni in Germania – allora ci sarà da piangere davvero, perché il doping che finora ha mantenuto calmo lo spread e il mercato obbligazionario sovrano svanirà. Non solo per la Spagna, anche per l’Italia, temo. Ce lo dimostra questo grafico di Diapason su dati Bloomberg. Compara la crescita delle sofferenze bancarie italiane (linea nera) con lo spread tra Btp e Bund tedeschi (linea rossa), ultimamente molto basso e assente da scossoni. Bene, negli ultimi giorni, invece, sia lo spread italiano che quello portoghese e spagnolo, i cosiddetti “periferici”, hanno conosciuto aumenti e il trend sembra proseguire.

Come mai? Semplice, con un ritardo di 6-8 settimane, dovuto all’esuberanza da ricerca del rendimento che ha drogato i mercati, gli investitori cominciano a prezzare l’aumento delle sofferenze bancarie, tramutando gli istituti di credito europei nel cosiddetto “elefante nella stanza”. Come vedete dal grafico, finora i due andamenti sono stati più o meno regolari, ovvero hanno conosciuto una medesima traiettoria. Poi, da metà del 2012, le traiettorie sono divenute nettamente divergenti: le sofferenze crescevano, lo spread si comprimeva grazie ai soldi della Bce che permettevano alle banche europee di comprare titoli di Stato e alla promessa di Draghi di difendere l’euro a ogni costo (più Fed e Bank of Japan).

Bene, senza questo doping – che come ci ha fatto capire Bernanke potrebbe finire o rallentare, mentre la Bce non ha nemmeno gli strumenti legali per acquistare bond sovrani attraverso il fondo Esm – l’attuale spread italiano non sarebbe attorno ai 260-270 punti base com’è, ma, seguendo quella traiettoria tendenziale quasi sempre rispettata nel tempo, potrebbe già essere in area 615-620. Insomma, se correlazione esiste tra spread e sofferenze bancarie – e visto che il debito nostro e spagnolo lo comprano solo istituti di credito nazionali, direi che non vi sono dubbi – stiamo scherzando con il fuoco, perché quando si innescherà la correzione e la prezzatura del rischio tornerà mark-to-market e non mark-to-capocchia potremmo trovarci in una situazione stile estate 2011 e 2012 (guarda caso, le crisi sovrane capitano sempre nello stesso periodo, quando sui mercati i volumi si assottigliano e le vacanze rallentano i riflessi di governi e controllori).

E sapete cosa vuol dire un repentino aumento dello spread a quei livelli, per un Paese come il nostro cui l’Ocse l’altro giorno ha certificato un altro anno intero di recessione totale? Vuol dire per lo Stato pagare il 7% o l’8% di interessi e non il 4,19% attuale (quindi nel bilancio dello Stato andranno trovati molto più degli attuali 80 miliardi annui di servizio del debito), vuol dire che le nostre banche, che a fine febbraio avevano in pancia la cifra record di 351,6 miliardi di titoli di Stato italiani (cifra destinata a salire, visto lo spread fermo di questi ultimi tre mesi che significa acquisti senza fine), rischiano di dover scontare a bilancio perdite di valore di quei bond che possono portare al dimezzamento del prezzo pagato. Vuol dire la fine.

Alla luce di questo, appaiono davvero sinistre le parole pronunciate giovedì scorso da Jens Weidmann, capo della Bundesbank: «Nell’attuale crisi abbiamo cercato di evitare i rischi di un default. Tuttavia a lungo termine dovremmo consentire, in ultima istanza, che uno Stato possa dichiararsi insolvente». Direte voi: ma uno Stato non può fallire! Errore. Da quest’anno, come stabilito nel trattato che istituisce il fondo salva-Stati (Esm), tutti i Paesi europei sono obbligati ad applicare le Clausole di azione collettiva (Cac) sui propri titoli di debito pubblico di nuova emissione. Si tratta di postille previste sui nuovi titoli di Stato di durata superiore a 12 mesi (capito perché con Bot e Ctz facciamo faville?), emessi da ogni Paese europeo aderente all’Esm, con la prima cedola scadente a partire dalla data del 1 gennaio 2013. Le Cac regolano la possibilità, per uno Stato che versa in una condizione di crisi del debito sovrano, di ricontrattare interessi, scadenze e di proporre agli investitori lo scambio con obbligazioni di diversa tipologia. Unico vincolo, gli accordi europei prevedono espressamente che l’emissione di titoli di debito pubblico con le Cac non debba superare il 45% del totale emesso in un anno.

In parole povere, grazie al trattato che istituisce il Fondo salva-Stati (a cui anche l’Italia ha aderito), Bot e Btp non saranno più garantiti dallo Stato. Ogni Paese europeo, infatti, potrà legittimamente rinegoziare la propria esposizione debitoria con gli investitori, facendo saltare all’aria gli accordi originari divenuti insostenibili a causa del perdurare o del peggioramento della crisi. Certo, il limite di emissione del 45% è sicuramente una tutela affinché la maggior parte dei titoli di debito pubblico di nuova emissione resti garantito così come lo sono sempre stati, ma chi ci dice che di fronte a un attacco speculativo in grande stile, non saltino fuori deroghe a pioggia come quelle di questi giorni riguardo l’obiettivo di deficit al 3% del Pil?

Inoltre, il mercato post-doping chiederà un rendimento più alto per comprarsi bond con clausole che contengono il rischio di ricontrattazione in negativo dei titoli da parte dello Stato, in caso di rischio del suo default. Quindi, o paghiamo l’ira di Dio pur di piazzare qualcosa non alle nostre banche o queste ultime otterranno sì uno yield più alto – che va ad aumentare il costo di servizio del debito per lo Stato – ma si accolleranno anche l’azzardo di vedersi un domani dimezzato il valore di quei titoli, scontare la perdita in bilancio e magari doversi far salvare dallo Stato. Il quale non è detto che avrà i soldi necessari per nuove Monte dei Paschi. In definitiva, da quest’anno, il fallimento di uno Stato è previsto per legge. Lo prevede l’Europa cui ci siamo consegnati mani e piedi. Con la Grecia, che pesa per il 2% dell’economia Ue, quasi stavano lasciandoci tutti la ghirba. Se parte un haircut selvaggio con ristrutturazione per noi o Spagna, salta tutto. E rischiano di restare solo macerie. Questa volta davvero.

Scordatevi in fretta le pacche sulle spalle per l’uscita dalla procedura di infrazione, i prossimi tre mesi ci diranno se riusciremo a sopravvivere o se dovremo prendere il coraggio a due mani e andarcene dall’euro.