Habemus il governo Monti! E l’elenco dei ministri… Dopo aver consultato a tarda notte l’Unione assaggiatori olive taggiasche e la Confederazione dei netturbini trotzkisti dell’alto Lazio, il Premier incaricato ha sciolto la riserva e presentato la lista dei ministri del suo governo. Fin dal mattino, spread in discesa e Borsa a cannone! È fatta, la crisi ha i giorni, anzi le ore, contate. Ma non dite ai Monti-entusiasti che ieri, attorno alle 11:34, lo spread ha ricominciato a risalire dai minimi di giornata, lento ma costante da 492 a 531 in un’ora esatta (controllate sui grafici di Bloomberg, non temo smentite), rompendo quindi ancora quota 7% di rendimento. Caso strano, appena arrivati a quel livello, qualcuno a Francoforte ha schiacciato di nuovo il tasto “buy” (poca roba questa volta, per onestà intellettuale), senza però ottenere nulla più che un su e giù attorno a quota 515-520. Mannaggia! E pensare che Mario Draghi aveva studiato la strategia perfetta, comprando come nemmeno una casalinga disperata fin dal primo mattino, in modo da far giungere Monti al Quirinale con la Borsa al +2% e in pieno arretramento del differenziale, come una Wanda Osiris che scende sinuosa la scalinata dell’obbligazionario sovrano. Ma se poi lui perde del gran tempo al Quirinale prima di presentare la lista dei ministri, l’effetto scenico sparisce e Piazza Affari va addirittura in negativo dello 0,72%, visto che il doping dell’Eurotower finisce e lo spread risale! Tana per Draghi!

Comunque il governo è nato: un sincero in bocca al lupo a tutti i suoi protagonisti. Ne avranno bisogno, vista l’accoglienza da ospizio montenegrino che Borsa e spread hanno riservato alla presentazione dei ministri. Non c’è da stupirsi, d’altronde, visto che i mercati sanno che il problema alla radice riguarda tutta l’eurozona e non può essere risolto da un governo nazionale, fosse anche presieduto da Superman o Batman. Non so voi, cari amici, ma questi ultimi tre giorni mi hanno ricordato quello splendido libro che è “Il Napoleone di Notting Hill” di G.K. Chesterton, non tanto per la “deificazione del ridicolo” che in esso è contenuta, né per la sulfurea e iconoclasta intuizione di affidare alla sorte la formazione dei governi, ma per il bellissimo dialogo finale, in cui ci ricorda che, per diventare immortali, nella letteratura come nella realtà, bisogna morire per qualcosa e con onore.

Mi chiedo, per cosa è morto il governo Berlusconi tra fischi, sputi e monetine? Per dar vita a un governo tecnico che uccida il dragone dello spread come San Giorgio, imbracciando la spada affilata della tecnocrazia e del compromesso storico declinato in modo e tempo del sostantivo più in voga del momento, ovvero responsabilità. Bene, per capire come questo governo servirà a tutto tranne che a risolvere i guai economici dell’Italia, bastava leggere il Financial Times di martedì: il quale, candido come solo un capitalista può essere, diceva chiaro e tondo che l’Italia potrà sì essere salvata da un Mario, ma questo non è Monti, bensì Draghi.

geofinanza.ilsussidiario.net

Il perché è presto detto e la giornata di martedì è stata la cartina di tornasole perfetta. Se infatti martedì il differenziale tra Btp e Bund tedeschi ha chiuso le contrattazioni in ulteriore rialzo (529) e sfondato per due volte il tetto del 7% di rendimento, anche gli spread di Francia (191), Spagna (455) e Belgio (i decennali rendono ormai il 4,8%) sono finiti sotto pressione, confermando il carattere europeo della crisi del debito sovrano, eliminando una volta per tutti i particolarismi sui nessi causali ed evidenziando drammaticamente la necessità non più derogabile che la Bce si trasformi in prestatore di ultima istanza per spegnere l’incendio.

E non appare affatto casuale il fatto che l’ampliamento più netto degli spread si sia verificato nella seconda parte del pomeriggio di martedì, dopo che il membro del Consiglio della Bce, Yves Mersch, ha chiaramente detto che l’Eurotower «non permetterà che i governi europei ci trasformino in prestatore di ultima istanza, gli Stati devono farsi carico delle loro responsabilità». Ma se anche martedì l’Eurotower è intervenuta sul mercato secondario per cercare di frenare la corsa dello spread, il problema di questi interventi spot è triplice. Primo, per quanto la Germania consentirà a Mario Draghi di continuare a comprare il nostro debito? Secondo, per quanto Parigi accetterà questa logica, visto che ogni volta che la Bce compra nostre obbligazioni, il focus dei mercati si sposta in automatico sugli Oat decennali transalpini, giunti ieri a un rendimento di oltre il 3,5% rispetto all’1,745% dei Bund, con spread al massimo storico dall’introduzione dell’euro a 193 punti base (e questo spiega l’attacco frontale fatto sempre martedì da Le Monde nei confronti di Mario Draghi, pur camuffato da j’accuse contro Goldman Sachs)? Terzo, gli interventi della Bce sono troppo limitati, quindi dopo un raffreddamento temporaneo, lo spread torna a salire magari a ritmo meno forsennato ma costante: quanto accaduto martedì pomeriggio ma anche ieri mattina ne è la riprova.

Il problema è quindi statutario: finché i mercati non avranno la certezza che la Bce è prestatore di ultima istanza, ovvero capace di intervenire con potenza di fuoco pressoché illimitata per ristabilire gli equilibri sconvolti da dinamiche di overshooting, non cambierà nulla: Monti o non Monti. La Germania deve prendere atto e infrangere una volta per tutte i suoi tabù anti-inflazionisti, permettendo la nascita di una nuova Bce in stile Fed. Una pressione, quella obbligazionaria, che si riverbera poi direttamente sul mercato dei cds. Se martedì i nostri credit default swap erano trattati al record storico di 600 punti base e quelli tedeschi erano a 95, quelli francesi viaggiavano oltre i 200 punti base. Insomma, i mercati hanno sommato all’avversione per l’instabilità, un altro benchmark: la prudenza, non tanto e non solo a livello di conti, ma soprattutto di esposizione al caos europeo. Non è un caso che i cds migliori a livello di performance, martedì fossero quello finlandese, 30 punti base meno di quello tedesco a quota 65 e quello olandese a 105, solo 10 punti base più di quello di Berlino.

Entrambi i paesi sono i meno aperti a ipotesi di salvataggi senza fine e, anzi, la Finlandia ha aperto un contenzioso con la Grecia chiedendo garanzie a collaterale degli aiuti. Insomma, gli attacchi ai paesi sovrani sono nient’altro che effetti collaterali della sfiducia che i mercati hanno verso la road map europea per la risoluzione delle crisi del debito nel suo insieme, bloccata com’è da veti incrociati, continui rimandi al vertice successivo e scelte oggettivamente errate come l’ampliamento e la mutazione del fondo Efsf. A testimoniare poi la scarsa lucidità (un garbato eufemismo) dell’Europa in questo momento di crisi, sempre martedì il Parlamento europeo ha adottato a larga maggioranza una legge che vieterà a partire dal 1° dicembre prossimo i naked cds sui titoli del debito sovrano e fissando la regolamentazione delle vendite allo scoperto a partire dal 2012. Una normativa giusta nel principio, ma assolutamente controproducente in questo momento di tensione sui mercati, con investitori che adesso dovranno affrontare oltre alle pressioni sul mercato, anche l’eliminazione di uno dei principali strumenti difensivi per le detenzioni sovrane.

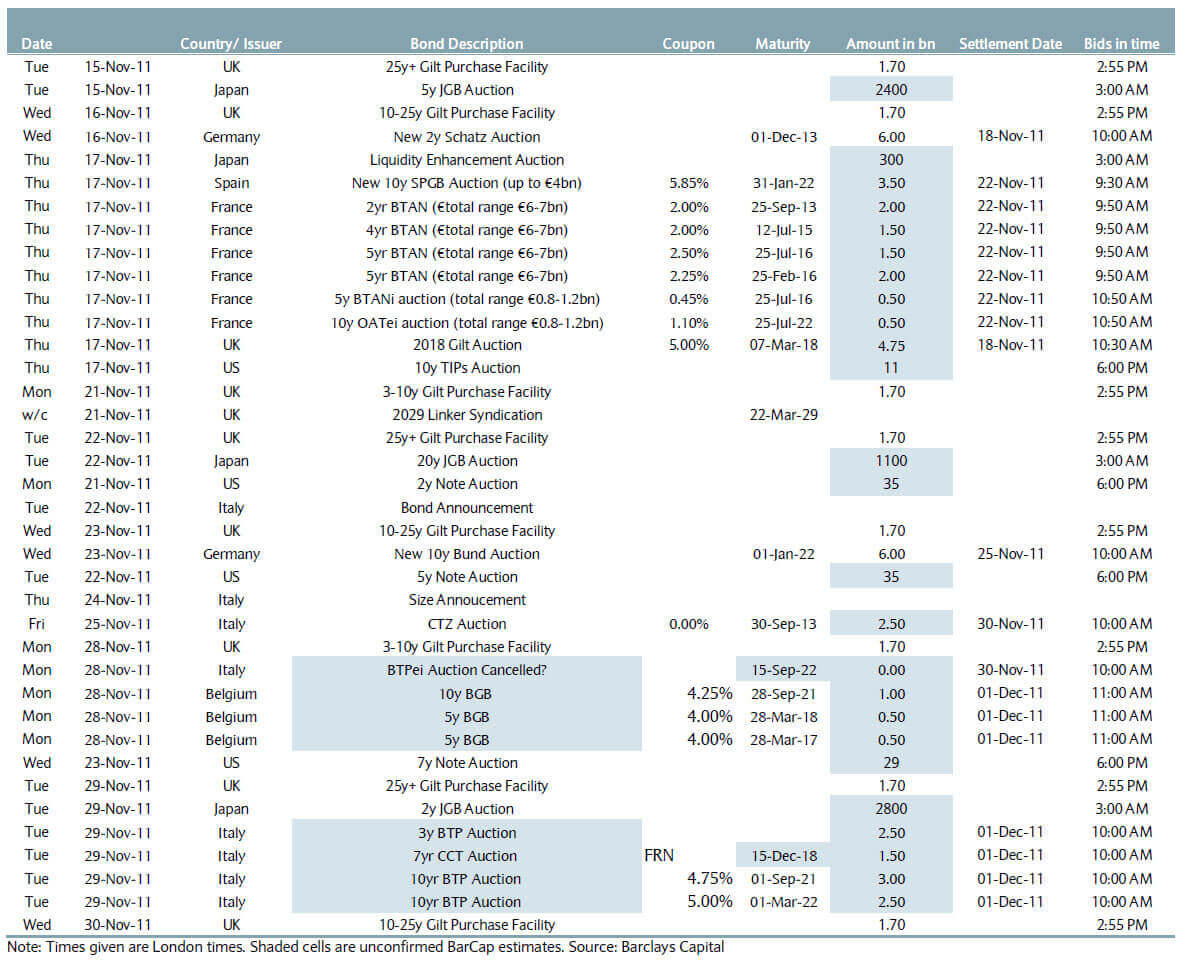

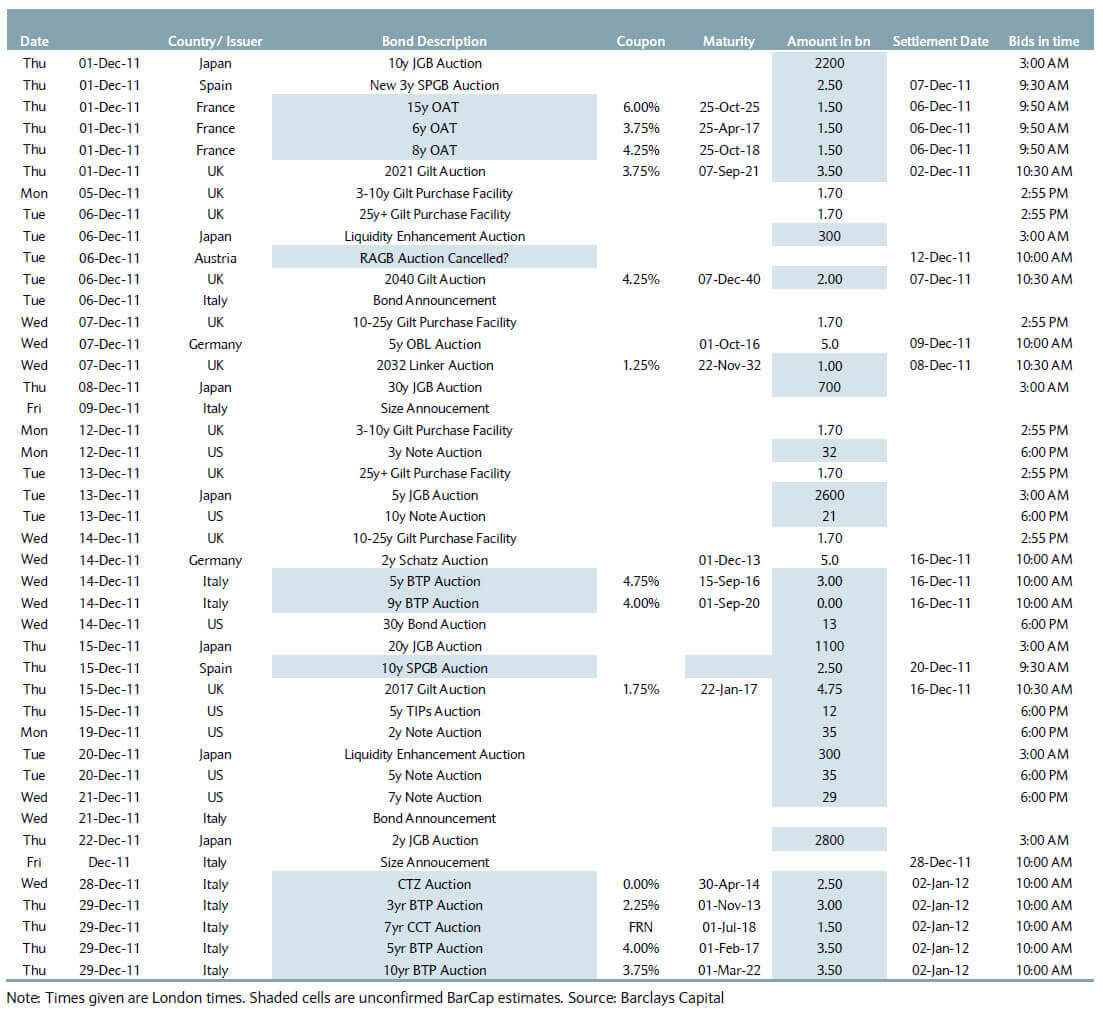

Insomma, l’Europarlamento potrebbe aver favorito, con la sua decisione, una nuova ondata di paura e di vendite sul debito europeo a rischio, proprio nel periodo di maggior turbolenza (il balzo dello spread di ieri attorno all’ora di pranzo ne è la conferma). Complimentoni, come al solito timing perfetto! Guardate queste due tabelle elaborate da Barclays Capital: sono le scadenze obbligazionarie europee da qui alla fine dell’anno.

Era proprio così urgente far passare quella dannata legge all’Europarlamento? Una prima riprova l’avremo già stamattina, quando la Spagna punterà a collocare 4 miliardi di euro di obbligazioni con scadenza 2022 e la Francia emetterà bond con scadenza 2013-2016. Il problema, però, è alla radice. Già settimana scorsa abbiamo parlato di come il peccato originale del mercato obbligazionario sovrano dell’eurozona risieda nell’apertura del vaso di Pandora compiuta prima a luglio e poi a settembre da Germania e Francia, evocando l’addio della Grecia all’euro e quindi distruggendo il totem dei mercati rispetto alla natura esente da rischio del debito europeo.

I più pignoli di voi mi faranno notare che questa condizione, nei fatti, non è mai esistita, visto che il concetto di risk-free si può applicare soltanto al debito di una nazione che controlla la valuta in cui si indebita e questo non è il caso dell’eurozona, visto che non esiste il cosiddetto prestatore di ultima istanza che, per esempio, per la Gran Bretagna si configura nella Bank of England. Verissimo, bond simili hanno solo rischi inflazionistici (vedi appunto i bonds inglesi), ma non di controparte. Peccato che di fatto la Bce abbia eliminato questo discrimine dalle valutazioni degli investitori fin da principio, trattando tutti i bond sovrani nello stesso modo nelle sue operazioni di rifinanziamento. Ora, però, non può più: il vaso è stato aperto e il peccato originale dell’assenza di un prestatore di ultima istanza è vergognosamente svelato. Il Re è nudo! Il problema di questo periodo di spread in overshooting e rendimenti alle stelle risiede nel fatto che ormai gli investitori trattano i bond sovrani come fossero obbligazioni di aziende private o utilities, ovvero come credito e si sono resi conto di possederne troppe.

Insomma, come faceva notare l’Economist la scorsa settimana, un’impressionante mole di debito deve ora “migrare” dai portafogli di investitori che vogliono solo debito risk-free a quelli che invece non hanno problemi a trattarlo come credito. Ecco perché, nonostante programmi di salvataggio e acquisti della Bce, i rendimenti dei bond greci, portoghesi e ora italiani non hanno affatto beneficiato di sgonfiamenti sostanziali e duraturi. L’Italia, però, sconta un problema aggiuntivo. Se infatti il debito greco è di soli 346 miliardi di euro e può quindi trovare facilmente casa nei bilanci del settore ufficiale (Bce o Efsf), il debito italiano è di 1900 miliardi di euro, il 43% dei quali detenuto all’estero: insomma, istituzioni straniere hanno nelle loro mani, 820 miliardi di euro di nostro debito. E se la scorsa settimana vi davo conto dell’allarme riportato da International Financing Review rispetto alla volontà di banche e fondi europei di scaricare 300 di quegli 820 miliardi, a farci capire che aria tira veramente sui mercati ci ha pensato il gran capo di Pimco, principale fondo obbligazionario mondiale, Mohamed El-Erian.

«Vendere bonds italiani non è solo di gran moda, ma è un qualcosa che gridi al mondo il più forte possibile, perché tutti lo sappiano. Negli ultimi giorni molte banche hanno fatto a gara nell’annunciare la riduzione delle loro detenzioni di debito italiani, un mezzo per ridurre le preoccupazioni del mercato sul loro stesso stato di salute. Siamo di fronte a un fenomeno simile alla fase del “macho provising” vissuta negli anni Ottanta, quando le banche tentavano di sostenersi a vicenda dicendo al mondo che erano interamente protette rispetto ai vecchi prestiti all’America Latina. Il risultato, oggi, è un incoraggiamento verso nuovi investitori a vendere altro debito italiano, aumentando così le pressioni sul mercato. In molti casi, il danno per la domanda di obbligazioni italiane è tutt’altro che transitorio».

E se è vero che abbiamo esigenze di prestito basse, quelle di rifinanziamento per l’anno prossimo ammontano a 300 miliardi di euro. E senza la Bce che si ponga statutariamente come prestatore di ultima istanza, possiamo sognarci di ottenere l’unico risultato di cui abbiamo bisogno: ovvero, non recuperare un irrecuperabile status di mercato sovrano esente da rischio, ma comprimere lo spread, in maniera netta e stabile, a livelli che ci garantiscano la solvibilità e attraggano investitori senza creare code di pescecani del rendimento, cui seguono poi branchi di venditori impazziti.

Questo risultato Mario Monti non può ottenerlo, nemmeno con dieci riforme delle pensioni e cinque patrimoniali. Può farcela, invece, l’altro Mario: ma avrà voglia e coraggio per combattere la madre di tutte le battaglie contro il totem anti-inflazionistico tedesco? Avrà voglia, per dirla con Chesterton, di morire per qualcosa e con onore, garantendosi l’immortalità?