Da più parti, anche su ilsussidiario.net e non solo sulla grande stampa cartacea, da qualche giorno leggo commenti trionfalistici sulle cifre che giungono dal Giappone dopo l’avvio del diluvio di liquidità da parte della banca centrale. In particolare, è stato il dato del tasso di crescita al 3,5% nel primo trimestre di quest’anno a far trasecolare i keynesiani di tutto il mondo – nuovi e di ritorno -, pronti a proclamare che la trappola deflazionistica che ha ingabbiato il Paese per 20 anni è finalmente rotta. Scusate, ma non riesco a essere così entusiasta. Primo, quel dato è un dato reale, non nominale. Quindi, aggiustato a un deflattore – quello dei prezzi interni – più ampio dell’atteso a quota -1,2%, il Pil nominale è cresciuto soltanto dello 0,4% rispetto al trimestre precedente, quando gli analisti si aspettavano un +0,5%.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

Certo, i rendimenti in salita dei titoli di Stato nipponici sembrano dirci che anche i mercati credono al successo dell’Abenomics sulla deflazione, così come il calo del costo dei credit default swaps. Peccato che occorrerebbe evitare sbronze troppo rapide e mantenere la lucidità necessaria per valutare anche il rovescio della medaglia, come ha fatto Junko Nishioka di RBS, a detta del quale «un rendimento attorno al 3% dei titoli decennali potrebbe scatenare un evento di mercato». Insomma, ciò che fa la gioia dei cantori della spesa pubblica, potrebbe dare il là a una crisi bancaria, visto che gli istituti nipponici detengono il corrispettivo dell’80% del Pil in titoli di Stato e le banche regionali appaiono quelle maggiormente a rischio. Attenzione, quindi, che il mercato obbligazionario sovrano giapponese non diventi, da qui a fine 2014, l’unico indicatore per capire se il ciclo stia per invertirsi.

Decreto correttivo scadenze fiscali/ Proroghe e sconti approvati (ultime notizie 27 giugno 2024)

Certo, le vendite al dettaglio stanno elettrizzando l’economia, l’indice Nikkei è salito del 70% da novembre a oggi e gli hedge fund americani e britannici sono i primi a essere saliti in giostra: brutto segno. Lo yen si è deprezzato del 30% contro il dollaro e lo yuan da agosto e del 37% contro l’euro, un fenomeno conosciuto in Giappone come “Enyasu”: insomma, export come se non ci fosse un domani ma anche export di deflazione a livello globale. Stephanie Kretz della Lombard Odier fa notare come il calo dello yen sembri sempre più un replay di quanto accaduto a metà degli anni Novanta, mentre si ponevano le basi della crisi asiatica, quando il finanziamento esterno si bloccò di colpo. A pagare il prezzo più alto alla politica giapponese ora sono Malesia, Vietnam, Thailandia e Corea, i competitor diretti a livello commerciale, ma anche la Cina: i surplus commerciali di questi paesi potrebbero infatti evaporare, prosciugati dalla concorrenza nipponica e gettare i semi di una nuova crisi del Continente.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

Per Albert Edwards di Societe Generale, il deprezzamento dello yen potrebbe essere il catalizzatore in grado di far scoppiare la bolla del credito cinese, visto che la perdita di competitività sul cambio dopo anni di salari in crescita, potrebbe lasciare Pechino vulnerabile a una stretta monetaria deflazionaria: altro replay del 1997. Ma non pensiate, poi, che sia solo l’Asia a pagare dazio per il bazooka monetario nipponico. Anzi. Lo yen così basso sta già mettendo sotto pressione gli esportatori tedeschi, competitor diretti del Giappone sui mercati cinese e statunitense: se la Corea è preoccupata e lo dice, la Germania per ora tace, ma con il voto politico che si avvicina una contrazione dell’export potrebbe trasformare Berlino da gattino a tigre.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

I mercati dei futures a cinque anni, infatti, stanno già prezzando un rischio deflazionistico più alto in Germania che in Giappone, un qualcosa di impensabile solo sei mesi fa, visto che Tokyo è rimasta in deflazione dell’1% per anni e anni. E cosa potrebbe significare per l’eurozona, questo? Il sogno dei keynesiani. Ovvero, a fronte di una persistente crescita zero e del diluvio di liquidità delle altre banche centrali, la Bce sarà costretta a reagire e non certo comprando yen per farlo apprezzare. No, nelle speranze di molti, c’è il fatto che lo stimolo giapponese porti Draghi ad accendere le macchine nella stamperia e comprare a più non posso come Fed e Bank of Japan.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

Un errore madornale, visto che l’incaglio principale non è sovrano ma bancario: gli istituti del Vecchio Continente sono intasati come non mai di porcheria e sofferenze bancarie, se non si sblocca quella dinamo arrivederci e grazie al meccanismo di trasmissione, all’erogazione di credito e quindi alla crescita. Lo spread vero, quello che conta, è quello che pagano le nostre Pmi e quelle spagnole rispetto a quelle nordiche per finanziarsi sul mercato, non quello tra Btp e Bund, mandato in naftalina da continui acquisti proprio da parte di quelle banche su ordine di Bce e ministeri del Tesoro. Ma siccome nell’ultima conferenza stampa tenuta a Francoforte Mario Draghi ha detto chiaro e tondo che non è compito della Bce ripulire i bilanci delle banche, ecco che questo problema dovrà essere affrontato, più prima che poi, dai governi: come? Con il modello cipriota del prelievo forzoso, in caso si renda necessario salvare, ricapitalizzare o nazionalizzare una banca.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

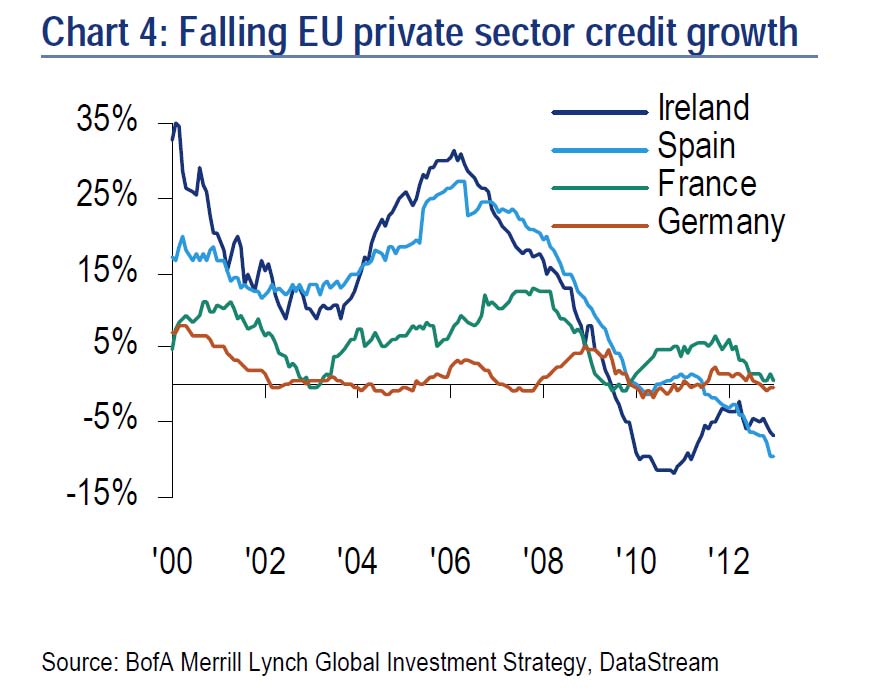

Inoltre, c’è un secondo problema: come mostra il grafico a fondo pagina, in Europa la creazione di credito nel settore privato è morta, è negativa anche in Germania. Quindi, per molti l’unica opzione per sbloccare quegli assets diciamo “problematici” e bypassare la creazione di credito nel settore privato è che la Bce faccia come la Fed o la Bank of Japan, ovvero monetizzi gli assets, creando crescita del credito dal nulla. Lo farà la Bce? Non finché alla Germania farà comodo stare nell’euro. E certamente non prima dell’esito del voto tedesco di settembre.

Bonus ipertensione 2024/ Contributo economico per chi soffre di pressione alta (ultime notizie 27 giugno)

Il problema è che far partire un programma di allentamento quantitativo nell’eurozona, lo ha confermato il membro della Bce, Lorenzo Bini Smaghi, comporterebbe l’acquisto di un paniere rappresentativo di bonds governativi europei, quindi anche e forse soprattutto tedeschi e francesi, Bund e Oat. Così facendo, però, li si farebbe apprezzare e si farebbe ripartire la dinamica dello spread a tutto svantaggio di chi si vorrebbe paradossalmente salvare, ovvero Italia e Spagna. Qualcuno potrà anche eccitarsi, ma io sono abbastanza terrorizzato dalla strategia della Bank of Japan, il cui quantitative easing si è già sostanziato in acquisti di bond per 1,4 triliardi di dollari lungo la curva di maturazione. La banca centrale sta iniettando 75 miliardi di dollari al mese, più o meno la stessa cifra della Fed, ma in un’economia che è un terzo di quella americana: è un muro di liquidità folle che sta inondando i mercati globali.

Oltretutto, gli investitori giapponesi hanno venduto detenzioni estere nette per 59 miliardi di dollari per rimpatriare denaro e prendere profitto del boom interno. Certo, hanno comprato anche bond stranieri nelle ultime tre settimane, ma Nomura rende noto che il grosso di acquisti in securities estere di molti investment trusts – circa 3,3 miliardi di dollari – è stato in lira turca, pesos messicano e real brasiliano. Una politica simile con il debito pubblico a quota 10 triliardi di dollari, il 245% del Pil, può destabilizzare l’equilibrio interno e portare i fondi pensioni e le assicurazione a tagliare con l’accetta le loro detenzioni obbligazionarie. Nessuna nazione sviluppata ha mai avuto a che fare con una ratio debito/Pil del genere e il fatto che il 93% del debito nipponico sia detenuto in Giappone non rende il Paese immune da una crisi.

Come dicevamo, il rendimento dei decennali si è raddoppiato da quando la Bank of Japan ha lanciato la sua offensiva, arrivando allo 0,92%. Può sembrare un effetto benigno, ma può anche essere che i mercati pensino esattamente il contrario: ovvero, invece che credere alla vittoria giapponese sulla deflazione, restano in giostra nella consapevolezza che invece l’aumento dello spread sia dovuto unicamente a riduzione di posizioni nel timore dei rischi impliciti all’operazione Abenomics. Le esposizioni al mercato obbligazionario sovrano giapponese sono infatti tra i fattori centrali di rischio macrofinanziario, relazionando le variazioni dei rendimenti al possibile impatto sulla sostenibilità del debito pubblico e sulla fiducia degli investitori. La sensibilità al rischio sui tassi di interesse è particolarmente alta nelle banche regionali, nelle società di assicurazione (le quali detengono circa il 70% di debito pubblico giapponese nei loro portafogli) e nei fondi pensioni pubblici, come la Japan Post o la Norinchukin Bank, anch’esse altamente esposte ai bond sovrani.

Di più, volatilità a parte, il recente aumento dei rendimenti sta già cominciando a presentare il conto degli effetti collaterali, soprattutto nei confronti degli emittenti nipponici. L’altro giorno la Toyota ha infatti cancellato un’emissione obbligazionaria da 20 miliardi di yen, proprio a causa dell’aumento dei rendimenti a lungo termine dei titoli di Stato, il quale ha causato «l’aumento dei costi di finanziamento». La scorsa settimana è toccato alla JFE Holdings annunciare lo spostamento in avanti nel tempo di un’emissione per lo stesso motivo, questo nonostante il decennale non paghi ancora l’1% di rendimento.

Nell’aria c’è puzza di una replica del 2003, quando nell’arco dell’estate il rendimento del decennale passò da 0,5% di giugno all’1,6% di settembre, con le variazioni quotidiane del rendimento sulla curva di deviazione standard di 60 giorni passata da 2 punti a 7 punti base al giorno: calcolate che un shock di 100 punti base sulla curva di rendimento dei titoli giapponesi potrebbe causare perdite al sistema bancario nipponico per 10 triliardi di yen. All’epoca JP Morgan, definì quel fenomeno “VaR shock” e ora provo a spiegarvi di cosa si trattò.

In soldoni, è una svendita di titoli (sell-off) indotta dalla volatilità. Nell’estate del 2003, l’aumento repentino della volatilità del mercato portò le banche a vendere bond governativi, visto che il Value-at-Risk (VaR) eccedeva i loro limiti, un atteggiamento autoalimentante che perpetrò la sell-off fino a che i livelli dei rendimenti raggiunsero un punto che li rese appetibili per compratori non sensibili al VaR. Sempre un tecnicismo bancario, e lo è, ma se non si conoscono queste cose e i precedenti storici si rischia di trasformarsi in ultrà acritici di Abe senza sapere davvero cosa comportano le sue politiche.

Le banche normalmente pongono dei limiti alle perdite potenziali in operazioni di trading calcolando il VaR, una misura statistica per quantificare appunto le perdite potenziali in un orizzonte specifico di tempo, dato un certo livello di fiducia e in condizioni normali di mercato. La distribuzione storica dei profitti e le misurazioni storiche della volatilità dei mercati sono due variabili tipicamente usate nel calcolo del VaR, scelta che induce le banche ad aumentare le loro posizioni di trading in un ambiente a bassa volatilità, divenendo però così vulnerabili agli shock di volatilità che possono seguire.

Cosa accadde nel 2003? Analizzando i dati della Bank of Japan, si scoprì che le vendite spinte dal VaR furono di banche giapponesi, broker e dealer e investitori stranieri, mentre a ricomprare furono soggetti insensibili al VaR come compagnie assicurative, fondi pensione interni e canali di risparmio postali. Ed ecco il punto, quanto sono sensibili ed esposte le banche giapponesi a un shock sul VaR oggi? Stando al Financial System Report dello scorso aprile della Bank of Japan, c’è poco da stare tranquilli. Soprattutto per quanto riguarda le banche regionali e le cosiddette Shinkin, le banche cooperative, mai così vulnerabili a variazioni sulla volatilità. Un teorico shock di sui tassi di interesse di 100 punti base o uno spostamento di pari grado sulla curva del rendimento del bond giapponese potrebbe causare perdite per 3 triliardi di yen per le banche principali, di 5 triliardi di yen per quelle regionali e di 2 triliardi di yen per le Shinkin. Tramutando queste cifre in percentuale di perdite del capitale Tier 1, avremmo un -35% per le banche regionali e le Shinkin e un -10% per le banche maggiori, differenza dovuta al mismatch tra le scadenze dei titoli in pancia ai diversi istituti: 4 anni per le banche regionali, 5 per le Shinkin e 2,5 per le banche principali.

Insomma, a oggi le banche giapponesi appaiono più vulnerabili a shock sui bond di quanto non fossero nel 2003, quando le perdite teoriche in caso di variazione di 100 punti base erano di 2 triliardi per le banche maggiori, 3 triliardi per quelle regionali e 1 triliardo di yen per le Shinkin. Dall’altro lato della questione, poi, c’è il fatto che la Bank of Japan sta comprando il 70% del nuovo debito emesso e potrebbe aumentare, quindi il governo non può permettersi un aumento eccessivo degli spread, visto che questo si tramuterebbe in aumento degli interessi sul debito stesso: già oggi il servizio del debito assorbe il 25% delle entrate dello Stato. Uno shock troppo forte, si tramuterebbe in un disastro.

Sarà per questo che domenica il ministro dell’economia giapponese, Akira Amari, ha annunciato che «l’eccessiva forza dello yen è stata largamente corretta, un ulteriore indebolimento sarebbe una minaccia e avrebbe un impatto negativo della vita della gente». Cominciano i giapponesi stessi ad avere paura? Quindi per andare in porto, l’operazione Abenomics ha bisogno di un cross yen/dollaro attorno a 103: resterà così davvero o le cose potrebbero andare come nel 2003? Capisco che sia affascinante il fatto che, avendo guadagnato l’80% dai minimi di ottobre, il prezzo nominale del Nikkei 225 abbia superato quello del Dow Jones per la prima volta dal 6 maggio 2010, ma mi fa più impressione, in negativo, il fatto che il Giappone stia per riattivare tutte le centrali nucleari chiuse dopo l’incidente di Fukushima, come confermato da Japan News che riportava annunci ufficiali della famigerata Tepco. Insomma, per limitare i costi energetici, avanti con impianti che almeno in un caso hanno reattori identici al numero 1 di Fukushima.

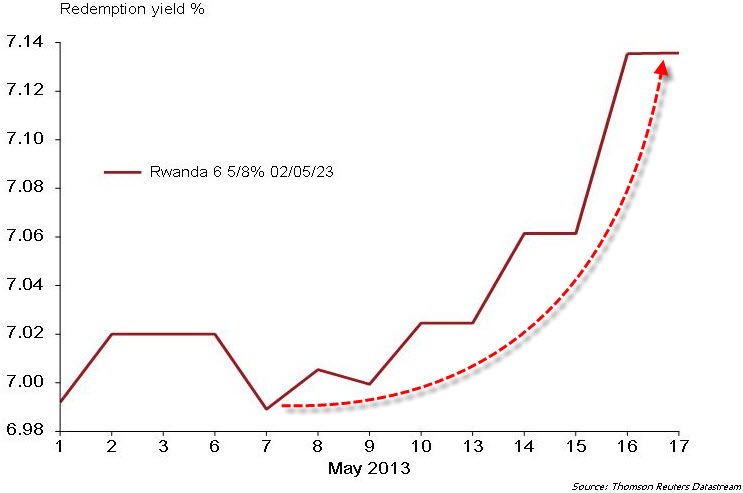

Il Giappone si sta comportando come chi lancia un’atomica in un lago per far venire a galla i pesci: per un po’ si mangia, ma finito il pesce presente al momento della detonazione non si mangia più perché l’ambiente è devastato. Bene, Tokyo sta facendo correre questo rischio a mercati già marci e sopravvalutati, a fronte di dati macro mondiali da mani nei capelli. Ricordate il bond decennale del Ruanda, quello emesso a inizio mese e che pagava solo il 7% di rendimento, come la Spagna la scorsa estate? Bene, guardate il movimento dello yield nelle ultime settimane: è in svendita, nemmeno i soldi di Abe convincono fino in fondo i mercati che tutto è buono se offre un rendimento. Chissà che i cantori di Abe e della Bank of Japan soggiogata alle politiche espansive non provino a dare un’occhiata critica alle conseguenze, invece che trincerarsi dietro quel dato di crescita del 3,5% e gridare al miracolo.