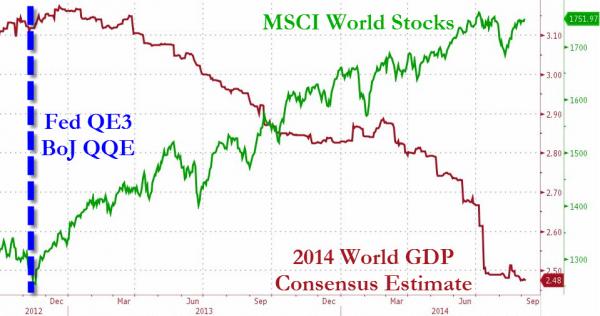

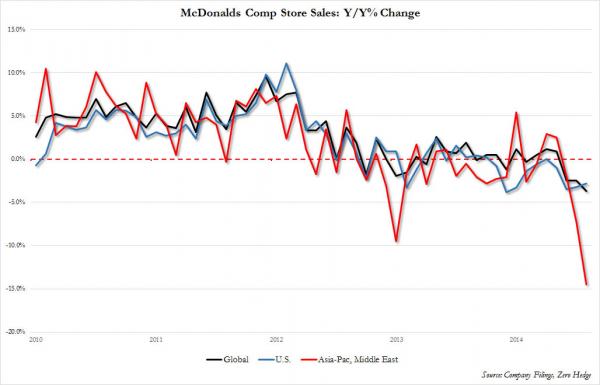

Ora mi sento decisamente meno solo. Se infatti qualche lettore comincia a dire chiaramente che la mia convinzione riguardo l’arrivo di una correzione sui mercati sta tramutandosi in ossessione, ecco che a condividere la mia stessa opinione arriva Marc Faber, alias “Mr. Doom”, l’uomo che predisse – inascoltato – la crisi finanziaria del 2008. Per Faber, infatti, siamo alla vigilia non di una correzione dei corsi, ma di un collasso del mercato azionario americano, un’entrata in grande stile in territorio di “bear market” dopo almeno tre anni di rally sostenuto dalle banche centrali. E se io spesso utilizzo i dati di vendita globali di Caterpillar per dimostrarvi come non vi sia alcuna ripresa in atto, nonostante le badilate di soldi facili delle banche centrali, come dimostra il primo grafico a fondo pagina, Faber nel suo ultimo intervento ha puntato il dito sui risultati a livello globale di McDonald’s, la più grande e famosa catena di ristorazione a basso costo del mondo, calate nel mese di agosto del 3,7%, ben oltre le aspettative. E non si tratta di un dato catalizzato dallo scandalo sulla sicurezza alimentare della carne scoppiato nell’area asiatica del Pacifico, visto che anche il dato di vendita negli Usa vede un -2,8%, come dimostra il secondo grafico.

Giorgetti “Ue? Italia ha diritto a portafoglio economico importante”/ “Tassa super ricchi? Favorevoli...”

Capite da soli che se una catena che ti garantisce di mangiare con un dollaro o poco più conosce una flessione del genere nei mesi estivi, dove si tende a uscire più di casa, è sintomo di una cosa sola: il crollo del potere di acquisto, perché al limite l’americano medio non mangia più sano altrove, o mangia a casa sua sfruttando le offerte dei supermarket o cerca catene più piccole ancora più a buon mercato. Per Faber questo dato è la dimostrazione plastica dei danni compiuti dall’operato delle banche centrali e la cartina di tornasole di come notizie ben peggiori di queste siano alle porte. «Nessuno sa con certezza cosa causerà il collasso dei titoli, ma i margini di guadagno, i risultati operativi di molte società, potrebbero deludere e molto. Prendiamo McDonald’s, è un ottimo indicatore dello stato di salute dell’economia mondiale: se una catena del genere non riesce ad aumentare le vendite significa che le politiche monetarie hanno fallito, permettendo ai prezzi di salire troppo rispetto al reddito disponibile, erodendo, anzi distruggendo il potere d’acquisto della gente», chiosa Faber. A detta del quale, le politiche della Fed e di altre banche centrali hanno semplicemente fatto aumentare i prezzi degli assets e creato inflazione invece che stimolare l’economia, con l’aggravante che il tasso inflattivo sta crescendo più velocemente dei salari, riducendo la quantità di denaro che i cittadini sono in grado di spendere, anche semplicemente per un pranzo da McDonald’s con la famiglia.

"Tassa sui super ricchi? Non ne abbiamo bisogno"/ Segretaria al Tesoro Usa Yellen: "No ad accordo globale G20

Per Faber, «l’espansione del credito e la stampa di denaro non sono filtrate fino alla cosiddetta “main street”, hanno unicamente gonfiato i valori degli assets di mercato, dell’immobiliare e dei titoli azionari. Prendiamo un altro esempio molto chiaro per tutti: i ristoranti di lusso sono strapieni di gente molto ricca, ci sono sempre liste di attesa per la cosiddetta “well-to-do-people” e l’unico flusso di denaro della loro ricchezza garantita anche dalla Fed che arriva all’economia reale sono le laute mance che lasciano a chi lavora al ristorante come cameriere o barman. Peccato che anche in questo caso serva a ben poco, visto che il costo della vita per quei lavoratori con questa crisi è raddoppiato, anche grazie all’inflazione stimolata e creata dalla Fed». Ecco spiegato, in parte, anche il magro risultato di McDonald’s, dove certamente non vanno a mangiare dirigenti e broker ma quel ceto medio sempre più impoverito che un tempo era il cliente-tipo della catena di fast food e che ora invece che una volta alla settimana o due, si può permettere hamburger e patatine una volta o due al mese.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

Per Faber, tutto questo discorso, apparentemente più politico e sociologico è invece uno straordinario indicatore economico rispetto a ciò che ci attende: «Abbiamo vissuto un “mercato del toro” a partire dall’ottobre 2011 con correzioni che al massimo sono state dell’11%, penso quindi che stiamo per assistere a un cambio di passo che potrebbe portare correzioni del 20-30% nel suo punto maggiore di crisi. E qualcosa è già in atto, sono infatti pochissime le azioni che stanno conoscendo nuovi massimi e molte invece quelle che stanno registrando minimi a 12 settimane, quindi la dimensione tecnica del pattern non è affatto rosea. Inoltre, quello Usa è il più prezzato del mondo rispetto a tutte gli altri mercati, ulteriore elemento che mi fa propendere per una visione bearish».

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

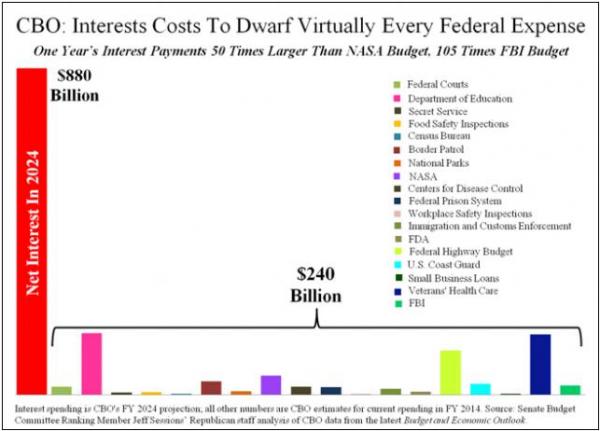

Quindi, guai in vista. Soprattutto se la Fed dovesse decidere – come vi ho detto venerdì – di cambiare atteggiamento e anticipare il rialzo dei tassi alla prossima primavera. Ma qui entrano in gioco due variabili che, udite udite, potrebbero far propendere non solo per un allungamento del periodo di tassi praticamente a zero ma anche per un ulteriore ciclo, pur di minore entità, di quantitative easing, alla faccia del “taper” che dovrebbe concludersi il mese prossimo. Partiamo dalla prima, ovvero il livello record di interessi che il governo federale Usa paga sul suo debito, come dimostrato dal primo grafico a fondo pagina.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

Attualmente il debito pubblico federale lordo Usa è a quota 17,548 triliardi di dollari e la voce per gli interessi netti da pagare ai creditori è quella che sta crescendo più rapidamente nel budget: stando a calcoli della Cbo, Congressional budget office, nel 2024 il costo per interessi sarà quadruplicato raggiungendo la somma siderale di 880 miliardi di dollari l’anno, a fronte dei 240 miliardi di dollari che saranno spesi per tutte le altre agenzie federali, le corti, l’educazione, l’Fbi e la Cia, la polizia di frontiera, la Nasa, il sistema penitenziario, la guardia costiera e molto altro come dimostrato dal grafico. Quindi, ogni singolo debito contratto oggi verrà pagato in futuro e, soprattutto, quanto graficizzato ed elencato sono solo gli interessi sul debito, non il capitale da ripagare: quest’ultima voce spaventa meno, ma gli interessi vanno pagati, altrimenti addio creditori e finanziamento sul mercato per il governo Usa.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

E già oggi le cose non vanno granché, visto che lo scorso anno la spesa per interessi sul debito è stata di circa 700 miliardi di dollari, a fronte ad esempio dei 600 miliardi spesi per il programma Medicare su cui Barack Obama aveva puntato gran parte della sua campagna elettorale e della sua credibilità. C’è poi la seconda variabile che potrebbe indurre la Fed a più miti consigli: guardate il secondo grafico, è il Comfort Index di Bloomberg che traccia la fiducia, il sentiment attuale, di cittadini che guadagnano più di 75mila dollari l’anno e la compara con l’andamento dell’indice S&P’s 500. Forse la Yellen dovrà riattivare o almeno non spegnere del tutto la pressa. Ora non ci tocca che aspettare dopodomani per il documento della Federal Reserve e capiremo qualcosa di più su quello che ci attende nei mesi a venire.

Banconota da 0 euro/ Dove acquistarla e quanto vale: tutte le informazioni (ultime notizie 27 giugno 2024)

P.S.: E come volevasi dimostrare, col passare dei giorni il bluff di Mario Draghi si svela sempre di più. Parlando a margine dell’Eurogruppo tenutosi venerdì a Milano, il governatore della Bce è stato infatti costretto ad ammettere che il programma di acquisto di titoli cartolarizzati Asset backed securities (Abs) e obbligazioni garantite da parte dell’Istituto di Francoforte, avrà una dimensione significativa ma è difficile dire la cifra, «preferiamo non farla». Per forza, come vi ho dimostrato dati alla mano del mercato Abs europeo, la cifra ipotizzata dall’Eurotower è assolutamente da fantascienza. Di più, il programma di acquisto di Abs sarà avviato indipendentemente dal fatto che i Paesi concedano o meno garanzie statali per le tranche meno rischiose, mentre per quanto riguarda le altre tranche, quelle cosiddette mezzanine e meno garantite, saranno invece necessarie garanzie statali. Quindi, senza garanzie niente acquisti e niente acquisti significa che le cartolarizzazioni più tossiche resteranno nei bilanci delle banche, le quali saranno quindi meno propense a riattivare il meccanismo del credito verso famiglie e imprese. Cosa vi avevo detto?