«Il caos sui mercati è tutta colpa del reddito di cittadinanza che non si sa cos’è». Parole e musica, ospite a La7, di Riccardo Molinari, capogruppo della Lega alla Camera. Uno non nuovo al ruolo di pasdaran, visto che sempre lui, prima che il Def approdasse al Consiglio dei ministri, dichiarò candidamente che «se Tria non è d’accordo, troveremo un altro ministro». Insomma, la testa d’ariete con cui Matteo Salvini, già poco propenso alla diplomazia, dice ciò che proprio un ministro non può permettersi di dire. Ovviamente, scoppiato il bubbone, è arrivata la smentita. La quale, si sa, altro non è se non una conferma indiretta. Di cui, tra l’altro, nessuno si ricorda. Come vi dicevo ieri, siamo al redde rationem. E non sulla manovra o sullo spread, sull’assetto di governo: i 5 Stelle cercano di resistere, ma ormai la loro strada verso la porta d’uscita è spianata. Pena, un’emorragia fatale di consensi. E, temo, alla faccia delle “clausole di esclusiva” e delle penali della Casaleggio e Associati, anche di parlamentari.

Luigi Di Maio, ormai, sembra Wile Coyote alla disperata caccia di Beep Beep: corre, si sbatte, è onnipresente in tv e sui giornali. Ma, purtroppo, non ha capito che più parla, più si scava la fossa (politica) da solo. Non sono più credibili, basti vedere cosa sta diventando, in effetti, il già allucinante reddito di cittadinanza, un guazzabuglio di regole e regolette, lacci e lacciuoli inventati di notte come la tela di Penelope e disfatti il mattino dopo, semplicemente scontrandosi con la realtà dei conti. Sono finiti. E, almeno personalmente, non ne sentirò la mancanza.

Ora, però, c’è la questione seria, il Paese. Il quale, ieri, ha vissuto una delle sue proverbiali e cicliche giornate di panico da spread, totalmente a uso e consumo della sceneggiata europea (anzi, di fatto, mondiale) in atto per garantire a Mario Draghi una scusa plausibile per pronunciare, dopo il mitico Whatever it takes che ha salvato la ghirba all’eurozona (Francia e Germania in testa, se guardiamo al debito corporate), ciò che i mercati attendono con ansia e, di fatto, già prezzano: Scusate, ci siamo sbagliati. Ovvero, il Qe, sotto altro nome, forma, controvalore d’acquisto, prosegue ancora per un po’. Perché c’è l’euro a rischio.

Eh già, non vi sarà sfuggito che la formuletta magica di ogni crisi che si rispetti, sia tornata in auge. E non pronunciata da uno a caso, ma da Jean-Claude Juncker, a detta del quale se l’Ue non si mostra rigida rispetto ai conti pubblici del Paesi membri, è la sopravvivenza stessa della moneta comune a essere messa a repentaglio: «Dopo la Grecia, dobbiamo evitare un’altra crisi sistemica in Italia». Roba pensante, detta del capo della Commissione Ue. Quasi un segnale in codice, un “liberate i cani”. Primo segnale chiaro che quanto vi dico da mesi e mesi sta prendendo forma. E per farlo, occorre un po’ di sana e mediatica paura. Tipo lo spread a 311 in apertura di contrattazioni ieri mattina, salvo tornare in fretta nella più “rassicurante” area dei 290 e rotti: come se cambiassero qualcosa 10-15 punti base su un fluttuazione intraday.

Certo, trattasi di soglia psicologica e, infatti, quello che si voleva inviare all’Italia ieri era un segnale, mica un attacco. Signori, parliamoci chiaro: il Def è già smontato, quello festeggiato dai 5 Stelle sui balconi e nelle piazze esiste solo nei loro sogni e nelle interviste da Masaniello del ministro Di Maio. Tria all’Ecofin ci è andato con le cifre scritte a matita e rassicurando tutti sul fatto che, senza coperture, il reddito di cittadinanza non si farà. Punto. Ovviamente, serviva la pantomima: lui che torna prima a Roma, Moscovici e Juncker che fanno i poliziotti cattivi. Tutto già visto. E Tria parla su mandato di Giorgetti, il quale è pontiere fra Governo e Quirinale. Oltre che – e soprattutto – con la Bce. Quindi, non c’è ragione di appanicarsi per lo spread. Per il semplice fatto che, alla luce della realtà e non della narrativa, rispetto a una settimana fa non è cambiato nulla: se balliamo sui mercati non è per il Def, ma per il famoso doom loop, ovvero il rapporto incestuoso fra banche e debito pubblico, il tutto alla vigilia della formale fine del Qe e quindi della disperata ricerca di un acquirente marginale di Btp per le emissioni record attese per il 2019. Punto, niente altro.

Ma le nostre banche erano stracariche di Btp anche due settimane fa, un mese fa. Addirittura a maggio, quando l’ultimo dato ufficiale disponibile parlava di 325 miliardi di controvalore di titoli di Stato nei bilanci dei nostri istituti. Calcolate che solo a maggio hanno comprato debito per circa 40 miliardi e poi hanno proseguito finora: siamo ben oltre quota 400. E restando conservativi nelle valutazioni. Ma, ripeto, non lo si è scoperto adesso. Anzi. Tanto più che ieri, le banche hanno sofferto in Borsa, con Ubi peggiore del comparto. Normale, se sei carico di Btp e lo spread su quel titolo sale sopra quota 300, l’effetto “palla di neve” è garantito. Soprattutto se è propedeutico e strategico ad altro.

Vi siete chiesti, ad esempio, come mai all’ora di pranzo, Banca Generali guidasse i rialzi a Piazza Affari, un bel +2,36%, di fatto aiutando l’intero indice a schiodarsi dai minimi intraday e calmierare le perdite? Eppure, sempre stando agli ultimi dati ufficiali di maggio, il Leone triestino aveva in pancia qualcosa come 65 miliardi di controvalore di titoli di Stato: per loro il doom loop non vale, forse? Hanno un’esenzione? O forse quel debito è sì una liabilities, perché ti costa in interessi, ma anche una ricchezza, perché alla fine siamo l’Italia, ovvero un Paese disastrato e peggio governato ma comunque too big to fail, nel senso che se saltiamo noi, ci portiamo dietro tutta l’eurozona?

Signori, attenti alla silenziosa guerra di schieramenti per l’assetto di Generali, la vera cassaforte del Paese, come insegnava il buon Enrico Cuccia, uno che di certe cose ne capiva. E parecchio. E, stranamente, nonostante le manovre siano in atto in questo momento, vige un pressoché totale silenzio al riguardo sui media (forse qualche parte in causa nella disputa ha interesse nel settore?): sintomo che si tratta della roba di verghiana memoria, della ciccia. Non a caso, nella disfida ci sono i francesi. Ai quali non dispiace affatto avere le mani sulle finanze tanto disgraziate di questo Paese, visto non solo il loro interesse in Generali ma anche le detenzioni record di Btp delle principali banche, dai 16 di Bnp Paribas ai circa 10 di Credit Agricole (la quale, non a caso, da qualche anno sta espandendosi proprio nel nostro Paese, comprando filiali da Intesa e acquisendo istituti territoriali a raffica: voi gettereste soldi, investendo in un Paese a rischio default?).

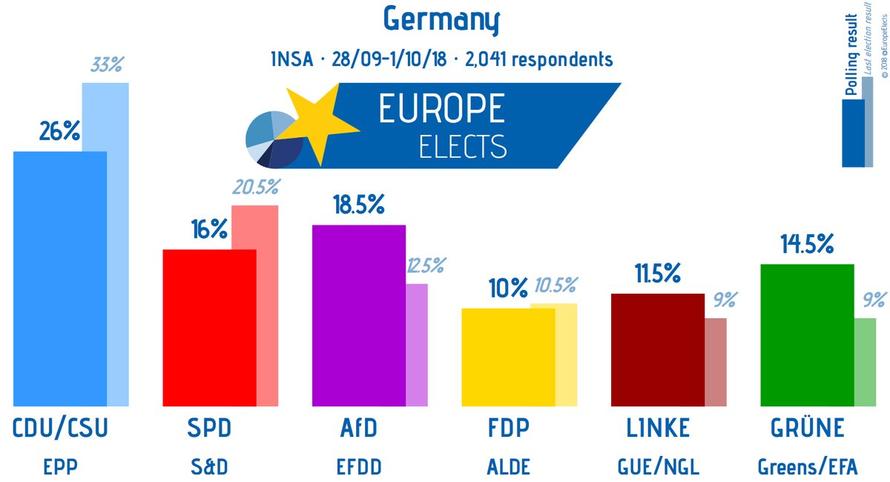

Lasciate stare lo spread a 311, anche perché – ragionate – non è che il giorno prima avesse chiuso le contrattazioni a 87: era in area 280, quindi è bastato un singolo soggetto che si sia alleggerito un po’, oltretutto nel primo giorno effettivo di dimezzamento dell’ammontare di acquisti mensili della Bce. Non ci voleva molto ieri mattina a creare il panico, fidatevi. Ve l’ho detto, ora tutto ruota attorno a due criticità. Una di medio-lungo termine, ovvero garantire un casus belli alla Bce per continuare la sua opera di supporto all’economia dell’eurozona, prima che sia la disputa Usa-Cina a crearlo, ma in modo disordinato e ostile. Seconda criticità, di breve termine, ce la mostra questa tabella, elaborazione del sondaggio Insa condotto fra il 28 settembre e il 1 ottobre fra 2.041 cittadini tedeschi in età di voto: parla da sola, Alternative fur Deutschland non solo a livello nazionale è secondo partito ma stacca l’Spd di due punti e mezzo. Il tutto, a meno di due settimane dal fatidico voto in Baviera del 14 ottobre e con la Merkel politicamente mai così debole.

Non basta, perché la fusione fra Deutsche Bank e Commerzbank è ormai solo questione di quando, non più di se: e non sarà una cosa né facile, né indolore. Paradossalmente, più a livello di peso politico e reputazionale che finanziario, visto che per quante baggianate vi dicano, il nozionale reale di esposizione di DB sui derivati è di 22 miliardi e non qualche fantastilione di Zio Paperone. Il problema è che capitalizza 21 miliardi di euro, quindi rischia – in linea teorica e in base al cosiddetto worst case scenario – la fine di Lehman Brothers. Ma tranquilli, perché paradossalmente, quei derivati sono proprio l’assicurazione di Deutsche Bank e dell’eurozona, intesa come sistema bancario e finanziario: quel tipo di contratto, soprattutto gli swap, hanno infatti un altissimo rischio sulla catena di controparte. Insomma, se casca Deutsche Bank, si fa male – e tanto – mezzo mondo. Quasi tre quarti.

Insomma, tocca salvare il Governo di coalizione tedesco in qualche modo e una bella simulazione di nuovo rischio rottura dell’eurozona stile 2011, con l’Italia ancora una volta epicentro, è l’ultima, disperata carta messa sul tavolo per cercare di spaventare i tedeschi e allontanarli dalla tentazione populista di Alternative fur Deutschland. Tutto qui. Una cosa, deve far paura nell’immediato, però: il silenzio della Francia. Strategico. E pericolosissimo.

Vi siete chiesti come mai, ad esempio, tutte le grandi banche d’affari – da Bank of America a Citigroup, da BlackRock a JP Morgan – stiano trasferendo le sedi operative da Londra a Parigi, in anticipo sul Brexit, tramutando di fatto la capitale francese nel nuovo hub finanziario europeo? Pensate che Francoforte non fosse interessata al ruolo, anche soltanto a livello di prestigio e indotto? Pensate che non ne avesse il profilo e le prerogative necessarie? Signori, per sopravvivere a questo mondo ci sono compromessi da accettare e, soprattutto, prezzi da pagare. Silenziosamente, Berlino ha cominciato a farlo. E questo dovrebbe già dirvi molto riguardo il reale stato delle cose. Altro che lo spread.