Attenzione, questo articolo può sembrare tutto tranne che dedicato alla finanza e all’economia, ma evitate di compiere questo errore: quanto state per leggere è il cuore del problema che attanaglia i mercati, non il contorno sociologico o un aggiornamento politico-demoscopico a livello globale. Guardate questa tabella, l’ho già pubblicata almeno altre due volte, la prima il 23 agosto scorso nel primo articolo che ho dedicato alle presidenziali in Brasile che si terranno domani. Si trattava di un sondaggio di tre giorni prima, il 20 agosto e ci dimostrava due cose: il candidato ritenuto più business friendly, Geraldo Alckmin, era addirittura quarto con un poco lusinghiero 4,9% delle intenzioni di voto, mentre al primo posto c’era il Partito dei lavoratori del deposto presidente Lula, all’epoca ancora senza un candidato designato e sideralmente avanti sul secondo. Punto, a nessuno interessava altro, mercati in testa che già in quei giorni stavano già picchiando duro sul real nel suo cambio sul dollaro Usa in ossequio al tantrum innescato dai rialzi dei tassi della Fed.

Insomma, di quel Jair Bolsonaro al secondo posto con il 18% dei consensi, non interessava nulla a nessuno. E oggi, a 24 ore dall’apertura delle urne e con Bolsonaro divenuto suo malgrado protagonista della campagna elettorale, dopo il suo accoltellamento nel corso di un comizio, come stanno le cose? Stando agli ultimi sondaggi, sarebbe almeno al 30%. Ma, soprattutto, il favorito per la vittoria finale. Il tutto, in poco più di un mese. Già, perché la marcia trionfale è cominciata esattamente il 6 settembre, giorno del suo ferimento e dell’inizio della sua campagna elettorale parallela dal letto dell’ospedale, gestita soprattutto attraverso i social. E, fattore fondamentale, giorno in cui si decise una sospensione dei comizi e delle attività “tradizionali” legate al voto di domani, di fatto la traslazione del mondo politico reale in quello virtuale e 2.0 di Facebook, Twitter e diavolerie distopiche varie.

Nel corso di questo periodo Bolsonaro ha avuto modo di riflettere, rendendosi conto della quantità di idiozie populiste che vendeva alla popolazione, fra le quali la poco rispettosa scelta di rivendicare il suo secondo nome – Messia – come un segno del destino per salvare il Brasile, salvo poi smentire in pubblico sempre questo accostamento blasfemo fatto nelle piazze e nei comizi? No, ha proseguito con la sua agenda populista, sovranista e di estrema destra bieca, visto che chi conosce l’America Latina sa cosa significa nella realtà quella connotazione, non fosse altro per la collaborazione con gli Usa nelle trentennale lotta contro il “pericolo comunista”, anche dopo il crollo dell’Urss. Eppure, Bolsonaro ora è il candidato favorito. Un Trump brasiliano all’orizzonte, pronto a destabilizzare un continente che di tutto ha bisogno tranne che di apprendisti stregoni e o dottor Stranamore.

Eppure, eccoci qui, un replay degli Usa e della stessa Italia: Bolsonaro è arrivato dove è arrivato per due ragioni. Primo, Lula è tanto amato quanto odiato, secondo e direttamente collegato, dopo l’accoltellamento il partito dell’odio verso la sinistra ha prevalso a livello viscerale su quello della giustizia sociale, più o meno ben riposta nell’ex presidente. Perché Bolsonaro ha dato alla gente ciò che la gente voleva: un nemico da odiare e combattere, in questo caso non i migranti (anche perché l’emergenza di profughi venezuelani è stata stroncata sul nascere con la proclamazione dello stato d’emergenza e il dispiegamento dell’esercito al confine), ma i “comunisti”. Il tutto attraverso un campagna fatta di slogan, di hashtag, di tweet: insomma, la barbarie. Almeno a mio modo di vedere.

E i mercati? Di fatto, relativamente silenti, ancorché l’Economist abbia dedicato addirittura la sua copertina del suo penultimo numero al pericolo populista in Brasile. Forse non fa più così paura? O forse è strumentale al vero gioco in atto, alla strategia di chi tira i fili e che parte dal Wyoming passa dalla campagna inglese del Brexit e plana fino a Roma, strizzando l’occhio alle quinte colonne di Visegrad? D’altronde, a partire dalle modalità dell’accoltellamento e dal profilo dell’attentatore, di dubbi in questa storia ne sorgono parecchi, primo dei quali legato a una particolarità: il silenzio che l’ha accompagnata, pur trattandosi del Paese più importante dell’America Latina, la mitica “B” dei Brics. E, più prosaicamente ragionando, trattandosi del brutale tentato omicidio di un candidato alla presidenza. Quasi non bisognasse disturbare il manovratore, quasi l’operazione in corso richiedesse una segretezza particolare, una sfumatura di delicatezza e silenzio in più del solito. Ma, soprattutto, il tocco magico dei social, del grande inganno. Parlino i tweet che agitano la pancia della gente, taccia la realtà.

Ma attenzione, perché anche in Germania sta accadendo qualcosa, in vista dell’altrettanto importante voto politico in Baviera di domenica prossima, il 14 ottobre, dal quale dipendono molte delle sorti del governo di coalizione Cdu-Csu-Sps in carica a Berlino. E lì, nel Land più ricco del Paese, come va? La Csu, i cristiano-sociali da sempre al potere, è al 33%, un dato lusinghiero: peccato che quattro anni fa, alle precedenti elezioni, fosse al 47,7%. E l’Spd? All’11%, al pari dei centristi di Freie Waehler. Poi i Liberali dell’Fpd al 6% e l’estrema sinistra della LInke che, a oggi, non supera nemmeno la soglia di sbarramento del 5%. Dimentico nessuno? Ah sì, la destra estrema di Alternative fur Deutschland, da una settimana secondo partito a livello nazionale con il 18,5% dei consensi contro il 16% dell’Spd. E qui, come va? Al 10%. E chi è secondo, allora? I Verdi al 18% e in continua ascesa nei sondaggi, capaci di drenare voti sia all’Spd che alla Linke con un programma che unisce all’ecologismo classico (molto sentito in Germania, a partire già dalle lotte dal 1968) le tematiche sociali che i socialdemocratici snobbano in nome degli obblighi di coalizione berlinese e la Linke estremizza troppo per ceti di fatto borghesi e per un Land moderato e benestante come la Baviera.

Eppure, proprio per questo benessere diffuso, di immigrati ne sono arrivati e parecchi da queste parti ma la ricetta estremista che ha attecchito così profondamente nella ex-Ddr, qui lascia il tempo che trova. Opposizione, non certo residuale ma nemmeno a valanga. E anche qui, però, una particolarità: nessun clamore mediatico, il voto bavarese è come se non ci fosse. Ma, soprattutto, come non fosse uno spartiacque storico rispetto alle prospettive di governo. E non del Land, dove stante i consensi attuali riuscire a creare un governo sarà un mezzo miracolo di compromesso politico, dopo un quarantennio di monocolore blindato democristiano, ma della Germania stessa. Perché, ovviamente, un risultato così misero e fronte di un exploit dei Verdi, farà rialzare la testa a livello nazionale alla minoranza interna (nemmeno tanto tale, in realtà) che si oppose alla nuova grande coalizione con la Cdu, rivendicando l’anima di sinistra del partito e denunciando il suo sempre crescente avvilimento in nome della governabilità.

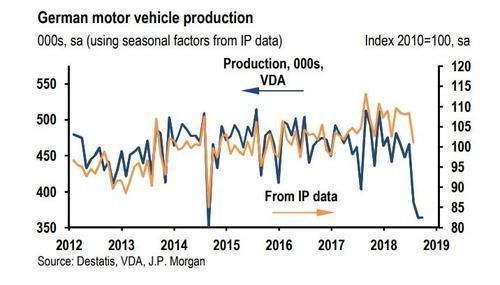

Certo, parliamo di sondaggi e magari la realtà smentirà tutto. Magari in Brasile vincerà il candidato di Lula e fra nove giorni avremo AfD primo partito in Baviera, ma, dopo le cantonate patite con le previsioni su Trump e Brexit, gli istituti demoscopici si sono fatti cauti e conservativi, quindi se si sbilanciano così tanto è perché i segnali che giungono dal territorio sono relativamente chiari e univoci. Ma, al netto di questo scenario, cosa unisce Brasile e Germania, come già vi facevo intendere nel mio articolo di ieri? Guardate questo grafico, contenuto nell’ultimo report di Bank of America dedicato allo stato dell’economia mondiale attraverso un suo proxy, ovvero il mercato automobilistico.

Stando a dati di JP Morgan, la produzione di autoveicoli in Germania patisce ormai da mesi risultati molto deludenti, con prospettive di ripresa che vengono continuamente posticipate dagli analisti e che oggi dovrebbero vedere proprio nel mese in corso il primo segno di inversione. Per ora, però, abbiamo un -1,9% su base mensile a luglio e -6% su base annua. E parliamo della Germania, la patria dell’automotive. Certo, ci sono state le vacanze estive e c’è il nuovo regime riguardante il diesel e le emissioni con il test unificato che ha comportato ritardi e intralci per i produttori, ma stando all’associazione del produttori (Vda) i dati sono ancora peggiori di quelli ufficiali, parlando per luglio di un -20% su base mensile. E il Brasile, altra corazzata del comparto e numero uno in America Latina? A settembre la produzione è calata del 23,5% su base mensile, stando a dati raccolti dalla Reuters e le vendite nel medesimo periodo hanno patito un calo del 14,2%, stando all’associazione nazionale del produttori. Parliamo di uno dei cinque mercati automotive più grandi al mondo e di un Paese dove hanno stabilimenti di primaria importanza tutte le majors, da General Motors a Ford fino a Chrysler. Che dite, la guerra commerciale scatenata a colpi di tariffe e dazi dagli Usa di Donald Trump avrà nulla a che fare con questi numeri, di fatto dei proxy del preoccupante rallentamento globale dell’economia, visto che interessa due degli hotspot produttivi più importanti del pianeta?

E con la Fed che non più tardi dell’altro giorno ha annunciato di voler proseguire con il rialzo dei tassi fino al raggiungimento del livello neutrale, definito “ancor ben distante”, come pensate che continueranno a reagire le valute (e, quindi, i debiti in valuta estera) dei mercati emergenti, Brasile in testa? Magari, con un Trump alla presidenza. E l’export europeo verso quei Paesi, un qualcosa che pesa per oltre il 20% del Pil totale dell’eurozona? Pensate che sia tutto casuale, a partire dal timing e dal sincronismo di questa destabilizzazione economico-finanziaria su scala mondiale? Se sì, allora dormite pure tranquilli, in attesa del Sol dell’Avvenire sovranista. Altrimenti, aprite gli occhi. E in fretta. Perché stanno vendendovi come vera una realtà soltanto immaginaria, con allarmi, paure e priorità create a tavolino e totalmente sconnesse dalle criticità reali. E più lo accettate, più quella realtà virtuale diventerà reale. E tornare indietro, poi, non sarà solo decisamente dispendioso e doloroso ma anche dannatamente difficile. Quasi impossibile.

P.S.: Avrete avuto contezza dai giornali e dalle tv dell’incontro al Quirinale fra il presidente Mattarella e Mario Draghi. Non è un bel segnale, ancorché non manchi molto all’annuncio – non so quanto formale e ufficiale, almeno in prima istanza – del nuovo “salvataggio” dell’eurozona da parte della Bce attraverso la versione europea di Operation Twist, ovvero lo swap sulle scadenze dei titoli detenuti dall’Eurotower e che verranno reinvestiti nel 2019. Uno schermo anti-spread non efficace come il Qe, ma certamente un bel deterrente alla speculazione, almeno nel medio termine (per capirci, per arrivare alle europee di maggio senza i mercati in fiamme), oltre che un sospiro di sollievo per il governo italiano e il suo Def degno di un commedia di Carlo Goldoni. Ma questo è l’ultimo favore di Draghi, non fosse altro perché con il 2019 finisce il suo mondato a capo della Banca centrale europea. E poi?