Mettiamo un punto fermo: al momento in cui sto scrivendo questo articolo, i colloqui fra Usa e Cina sul commercio non hanno sortito una soluzione definitiva. Se dagli Usa, anche per una questione di fuso orario, non sono trapelate notizie ufficiali, anche Pechino si è limitata alla ritrita formula dei “progressi sostanziali” e del “dialogo costruttivo”. Non a caso, nella mattinata di ieri le Borse europee erano deboli, in attesa dell’apertura di Wall Street che dettasse la direzione. Al netto di tutto questo, ci sono alcune variabili e alcune certezze.

Le variabili sono sostanzialmente due, ovvero la Fed e la disputa sui dazi. Le certezze, le stesse. Insomma, siamo dentro l’ennesima pantomima. Se infatti le minute del Fomc della Federal Reserve pubblicate mercoledì hanno confermato formalmente l’atteggiamento attendista rispetto all’aumento dei tassi, nessuno sembra fidarsi fino in fondo. E, soprattutto, si attende con ansia il 16 gennaio prossimo, per capire se la Fed drenerà dal mercato altri 18,3 miliardi di dollari, scaricando dal bilancio Mbs giunti a scadenza e o se fermerà anche il cosiddetto taper degli acquisti compiuti durante i vari cicli di Qe e reinvestiti: questo è il vero nodo, perché come vi dico da sempre, la criticità numero uno del mercato è la scarsezza crescente di liquidità.

Perché dico che quelle due dinamiche sono al tempo stesso variabili e certezze? Prendiamo la disputa commerciale fra Usa e Cina: nel medio termine, comunque siano andati realmente i colloqui e qualunque risultato facciano emergere, Donald Trump ha raggiunto il suo scopo. Ovvero, bloccare la Fed. Serviva il casus belli ed eccolo servito: la più inutile, autolesionista e controproducente della battaglie nazionaliste e autarchiche non ha spezzato le reni alla concorrenza sleale di Pechino, ha però ottenuto ciò che tutto il mondo agognava. Lo stop al massacro sui rendimenti che la Fed stava perpetrando, innescando la miccia dei settori più critici dell’obbligazionario e poi veicolando il contagio sulle equities globali.

Ed ecco la seconda variabile/certezza. Logica vorrebbe, infatti, che se Washington e Pechino avessero raggiunto un’intesa che ponesse fine al conflitto e scongiurasse la sua escalation, attesa ormai a giorni, la Fed vedrebbe sparire di colpo dalla scena il driver ribassista maggiore sul mercato. E siccome la narrativa ci dice che l’economia statunitense scoppia di salute, come dimostrato dal dato occupazionale record della scorsa settimana, venendo a mancare la tensione esterna, la Federal Reserve dovrebbe proseguire il suo cammino di rialzo. Anzi, proprio quel dato occupazionale e salariale, dovrebbe spingerla con più determinazione in tal senso, non fosse altro per tamponare sul nascere un’eventuale fiammata inflattiva. Ma se voi foste Jerome Powell, vi azzardereste a farlo? Ovviamente no, perché al secondo giorno di cali record, la vostra testa sarebbe piazzata su un piatto d’argento, pronta a essere servita sul tavolo presidenziale di Pennsylvania Avenue. E, molto probabilmente, con gran parte della stampa e dell’opinione pubblica intenta ad applaudire la decapitazione, stile Rivoluzione francese.

Jerome Powell è comunque in trappola, sia che i colloqui di Pechino portino con sé lo sblocco della situazione, sia che la perpetuino nell’incertezza, sia che la facciano addirittura deteriorare. Per la Casa Bianca, di fatto, la classica situazione win-win. Per Pechino, pure, quantomeno a livello strategico e in attesa di capire quanto la Pboc può ancora tracheggiare nella sua politica di stimolo mirato. Per la Fed, un vicolo cieco. A pagare il conto, ovviamente, saranno principalmente i mercati emergenti, i quali devono sperare in un indebolimento del dollaro e nel contestuale stimolo cinese che renda meno stringente per Pechino la necessità di attrazione di capitali esteri per tamponare i gap di maggiori consumi e minore export. E l’Europa, con la Germania già in palese contrazione e il resto del Continente in ordine sparso e in attesa che la Bce dica una parola. Tutto come da copione, d’altronde.

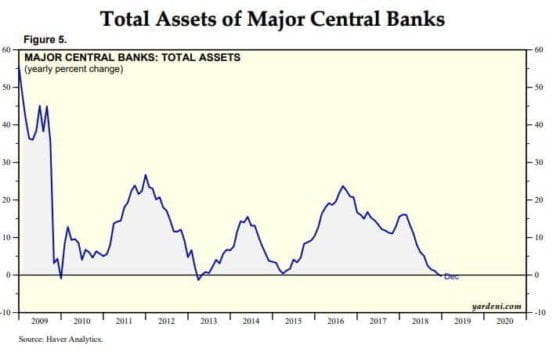

Una situazione del genere, però, a lungo andare comporta rischi strutturali enormi. E dinamiche di sistema semplicemente insostenibili. Il perché ce lo mostrano questi tre grafici, sufficienti a darvi strumenti qualificanti per decodificare gli avvenimenti dei prossimi giorni e mesi, senza cadere nella facile retorica o nella narrativa da un tanto al chilo. Il primo ci mostra come le ultime quattro sedute a Wall Street, quelle comprese fra venerdì della scorsa settimana e mercoledì, abbiano rappresentato il più grande short-squeeze su quella scadenza temporale addirittura dal marzo 2009. Ovvero, da quando il mercato stava cercando una direzione dopo lo shock Lehman Brothers del settembre 2008. Ma, attenzione, lo stava facendo con le Banche centrali di tutto il mondo che avevano a loro disposizione un intero arsenale di strumenti di intervento, dagli acquisti diretti ai tassi negativi, dalle aste di rifinanziamento a lungo termine alle swap lines di emergenza fino ai trucchetti tipo i backdoor funding per gli acquisti salva-indici: ora la situazione è mutata, ora l’arsenale è quasi vuoto a livello di armamento convenzionale. Sono rimasti o revolver o bombe atomiche. Ovvero, o mosse blocca-rialzi come quelle messe in campo da Trump attraverso la politica o l’helicopter money, cioè il Qe perenne e strutturale.

Gli altri due grafici mostrano il contesto bellico in cui va a inserirsi questa carenza di armi a disposizione: il mercato è totalmente dipendente dalle Banche centrali e dalla loro liquidità, in qualsiasi forma – diretto o indiretta – essa arrivi ad alimentare il sistema. Senza, grippano. E non più lentamente e gradatamente come nel 2015, bensì a cascata come nell’ottobre scorso. Le dinamiche sono chiare, plastiche. E terribili, per chi ha un minimo di buon senso e ragiona sul lungo termine, non soltanto su come arrivare alla fine del mese o della settimana di contrattazioni.

E attenzione, perché il tutto andrà a innestarsi in un contesto di palese rallentamento dell’economia globale. Di fatto, recessione. Proprio ieri la Ford ha annunciato la chiusura di stabilimenti in Europa e il taglio di migliaia di posti di lavoro, casualmente in un settore strategico come l’automotive che vede proprio la locomotiva Germania – già in recessione quasi ufficiale – patire di più. A oggi, Ford conta su 15 stabilimenti in Europa e impiega qualcosa come 53mila persone (13mila solo in Gran Bretagna) e il suo annuncio arriva dopo quello di ritirata dal Vecchio Continente di General Motors, la quale ha infatti venduto la sua sussidiaria europea a Peugeot.

E non basta, perché mentre il mondo attendeva un comunicato ufficiale relativo ai colloqui sul commercio, da Pechino arrivava un’altra notizia, sempre relativa al settore: per la prima volta da 20 anni a questa parte, il mercato dell’automobile cinese, quello su cui tutti i grandi marchi puntavano (insieme all’India) per bypassare la saturazione occidentale, legata anche al cambio di tecnologie finalizzate a un minore impatto ambientale, ha registrato una contrazione nel 2018. E non da poco: -19% a 2,26 milioni di unità totali vendute. Un guaio. Enorme. Anche perché, vista la concorrenza resa sempre più spietata dalla crisi del comparto, se per caso Usa e Cina trovassero un accordo sul commercio, ovviamente Washington spingerebbe per condizioni di favore per i suoi veicoli sul mercato cinese. O, di converso, per l’aumento di dazi verso quelli europei. Insomma, la quota di mercato Ue in Cina rischia di restringersi e molto, se Pechino e Washington faranno pace.

E sempre dalla Cina, arrivava la notizia del calo dei prezzi alla produzione più marcato dal 2010, un +0,9% a dicembre su base annua rispetto al +2,7% di novembre. Cosa significa? Deflazione. E come combatte le pressioni in tal senso la Cina, è noto: esportandola. Ma come farà, stante la guerra commerciale con gli Usa, se questa non troverà uno sblocco rapido e totale per le merci? Sarà costretta a stimolare l’economia, quindi torna la speranza che la Pboc riattivi il bancomat globale dell’impulso creditizio, rischiando però in questo modo di rigonfiare la bolla legata al sistema bancario ombra e al mercato obbligazionario degli enti locali e del real estate.

Insomma, ogni dove ci si gira, in ogni vicolo in cui si cerca rifugio, un pericolo, una minaccia. Ma, al tempo stesso, un’aspettativa, una speranza per i mercati. Capaci di dar vita a short-squeeze come quelli vissuti negli ultimi giorni da Wall Street, ma non certo né di sgonfiare eccessi strutturali sulla leva o l’indebitamento, né di riprezzare in maniera credibile le distorsioni di trimestri interi di buybacks e conseguente espansione record dei multipli di utile per azione. Insomma, siamo circondati di guai. Siamo nel pieno della tempesta perfetta, aggrappati a un asse in mezzo al mare, come il protagonista di Titanic. La nave soccorso delle Banche centrali arriverà in tempo anche questa volta, la sceneggiata sino-americana sul commercio sarà stata sufficiente o servirà altro sangue, perché si arrivi a una nuova proclamazione di stato di emergenza ufficiale?

Una cosa sola, purtroppo, mi pare quasi certa: se scorrerà sangue, Cina e Usa faranno di tutto perché accada in Europa. Lontano dal tappeto del loro salotto. E fra Brexit, tensioni politiche in Italia e Francia, recessione per l’economia tedesca, Bce in stand-by ed elezioni europee a maggio, il mix appare di quelli in grado di stordire anche un toro. Attenti ai segnali che arriveranno nelle prossime settimane, potrebbero sembrare la luce alla fine del tunnel. Ma, con buone possibilità, potrebbero invece essere i fari di un treno. O di un’automobile, visto che il canarino nella miniera della nuova crisi europea sarà quello.