Gli organi di stampa non sembrano essere riusciti a riferire in modo sufficientemente chiaro e comprensibile i risultati della riunione dei ministri finanziari dell’Unione Europea (l’Ecofin) che si è tenuta a fine settembre, in particolare in relazione alla proposta di riforma del patto di stabilità la quale, se completerà l’iter di approvazione, sarà in grado di generare conseguenze di grande rilievo per l’economia italiana. L’oggetto della proposta riguarda l’eterno problema della sorveglianza europea dei bilanci degli stati membri, finalizzata a evitare che essi generino squilibri tali da compromettere la sostenibilità dei relativi debiti pubblici.

Le vecchie regole del trattato di Maastricht (debiti pubblici non oltre il 60% del Pil e disavanzi pubblici annui non superiori al 3% del Pil) non sono riuscite a portare la generalità dei paesi entro le soglie di sicurezza prima che si sviluppasse la crisi finanziaria e dopo due anni di grande recessione i deficit di molti paesi hanno assunto, anche grazie al costo dei salvataggi bancari, valori preoccupanti che hanno accelerato la crescita dello stock di debito mentre il Pil si contraeva (in termini reali e in alcuni casi anche nominali).

Il rapporto debito/Pil ha quindi sofferto da ambedue i termini per quasi tutti i paesi e ora solo per quattro dei diciassette membri dell’eurozona (i paesi che adottano l’euro) si trova al di sotto del valore del 60% (mentre per sette è superiore all’80% e per tre dei sette, il Belgio, l’Italia e la Grecia è superiore al 100%). Occorre pertanto definire le regole che presiederanno al rientro dagli elevati deficit e dagli elevati debiti (sempre intesi in rapporto al Pil) nella fase post depressione.

In cosa consiste la nuova regola?

La proposta presentata all’Ecofin è molto semplice: gli stati con un rapporto debito/Pil superiore al 60% dovranno ridurre l’eccedenza del proprio dato rispetto al 60% di almeno un ventesimo all’anno, mentre in caso di inadempimento dovranno sottostare a sanzioni automatiche piuttosto drastiche da parte di Bruxelles. Per l’Italia, destinata a breve a raggiungere il 120% nel rapporto debito/Pil, l’approvazione di questa regola comporterebbe tappe annuali di riduzione dell’ordine di grandezza, almeno per i primi anni, del 3%, le più elevate tra gli stati, assieme alla Grecia. Nel primo anno di applicazione della regola il rapporto debito/Pil dovrebbe quindi scendere, assumendo che parta dal 120%, al 117%, nel secondo al 114,2% e così via.

La proposta ha trovato l’opposizione del nostro ministro Tremonti e della sua collega francese Christine Lagarde, che il Financial Times collocava un anno fa rispettivamente al quarto e primo posto tra i migliori ministri economici dell’Unione. Sembra dunque ricomporsi quello che una volta veniva chiamato Club Mediterranée, identificando con tale nome i paesi “lassisti” dell’Europa neolatina in contrapposizione ai paesi “rigoristi” dell’area anglosassone (e chissà che il Financial Times non sia indotto a ricredersi nella prossima classifica…).

Va comunque ricordato che il caso francese è molto meno impegnativo del nostro: il rapporto debito/Pil non arriva all’85%, lo scarto rispetto all’obiettivo del 60% è quindi di poco inferiore al 25%, valore che diviso per venti identifica una tappa di riduzione con le nuove regole “solo” dell’1,2%; rispetto all’Italia si tratta di poco più che uno scherzo.

Continua

Conseguenze della nuova regola

La nuova regola non richiede di portare il bilancio pubblico in attivo o in pareggio neppure agli stati caratterizzati, come l’Italia, da bassa crescita del Pil ed elevatissimo stock di debito rispetto al Pil. Essa ammette invece deficit moderati ed è in conseguenza meno impegnativa rispetto alla regola che la Germania si è data da sola e ha inserito nella sua carta costituzionale: il vincolo del pareggio di bilancio che decorrerà tra quattro anni.

Per valutare quanto deficit è compatibile con la regola occorre fare delle ipotesi sulla dinamica del Pil. Assumiamo, per semplificare i calcoli, che nell’anno base il Pil italiano sia uguale a 100 e il debito pubblico a 120 e ipotizziamo che nel primo anno dell’applicazione della regola il Pil salga a 103 (un aumento del 3% in termini nominali è realistico negli anni post recessione). Con un Pil pari a 103 l’obiettivo del rapporto debito/Pil al 117% si raggiunge con un ammontare del debito pubblico pari a 120,5 (120,5 diviso 103 è uguale a 1,17). Il fatto che il debito pubblico possa aumentare da 120 a 120,5 conferma che non è necessario portare il bilancio pubblico in attivo e neppure in pareggio. Esso può anzi restare in disavanzo, purché solo di circa mezzo punto percentuale rispetto al Pil.

Formuliamo anche un paio di ipotesi più ottimistiche: 1) con una crescita del Pil nominale al 4% l’obiettivo del rapporto debito/Pil al 117% si raggiunge con un ammontare del debito pari a 121,7 (121,7 diviso 104 è uguale a 1,17) e quindi con un disavanzo pubblico pari a poco più di un punto e mezzo di Pil; 2) con una crescita del Pil nominale al 5% l’obiettivo del rapporto debito/Pil al 117% si raggiunge con un ammontare del debito pari a 122,9 (122,9 diviso 105 è uguale a 1,17) e quindi con un disavanzo di pochissimo inferiore al 3% del Pil.

I dati precedenti evidenziano un difetto della nuova regola, il suo carattere pro ciclico: essa diviene meno stringente in presenza di crescita economica più elevata e più stringente in fasi recessive del ciclo economico; nello stesso tempo essa è più benevola con paesi a economia dinamica e più drastica verso paesi caratterizzati, come l’Italia, da problemi strutturali di crescita. Si osservi in ultimo che, con tassi di crescita del Pil superiori al 5%, l’applicazione della nuova regola ammetterebbe disavanzi superiori al 3% del Pil, ma essa è in realtà neutralizzata dalla vecchia regola che resta in vigore e vieta disavanzi maggiori del 3%.

In cosa la nuova regola è diversa dalla vecchia?

Come si è appena visto, la nuova regola non cambia nulla per sistemi economici in grado di crescere in termini nominali oltre il 5% all’anno, mentre diventa molto più rigorosa con sistemi economici caratterizzati da crescita più debole. Essa assume in conseguenza una funzione rafforzativa di quella vecchia nel caso di economie a bassa crescita.

Perché lo fa? Perché in realtà nelle vecchie regole di Maastricht c’era un piccolo problema: l’obiettivo debito/Pil al 60% rappresenta un target di lungo periodo laddove invece il deficit/Pil al 3% rappresenta un obiettivo di breve. Si dà ora il caso che l’obiettivo di breve periodo sia equivalente a quello di lungo solo in corrispondenza di una crescita economica del 5% all’anno in termini nominali: 1) se si tiene sempre la rotta del deficit al 3%, e l’economia cresce sempre del 5%, nel lungo periodo si converge verso l’obiettivo del debito al 60%; 2) se l’economia cresce a tassi superiori al 5% si converge verso un rapporto debito/Pil inferiore al 60%; 3) infine, e questo è stato il caso italiano, se l’economia cresce a tassi inferiori al 5% non si può convergere verso l’obiettivo del debito al 60%, ma solo verso un valore più elevato.

Continua

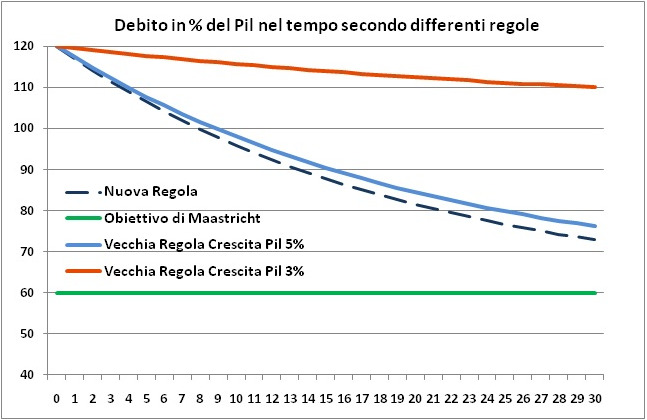

Il grafico seguente illustra il primo e il terzo dei casi precedenti messi a confronto con l’applicazione della nuova regola (sull’asse orizzontale gli anni; su quello verticale il rapporto debito/Pil). La linea verde piatta è il valore obiettivo del 60% previsto da Maastricht per il rapporto debito/Pil; la linea blu continua rappresenta (nei primi 30 anni) il processo di convergenza applicando la vecchia regola del deficit al 3% in presenza di una crescita del Pil al 5% l’anno; la linea blu tratteggiata, invece, rappresenta l’applicazione della nuova regola presentata all’Ecofin. Come si può osservare tali linee sono quasi sovrapposte (a conferma della sostanziale equivalenza nel caso specifico delle regole che le generano). La linea rossa, invece, evidenzia il percorso di riduzione nel caso di deficit sempre al 3% del Pil, ma in presenza di Pil che cresce solo del 3% all’anno (è stato, all’incirca, il caso italiano in questo decennio).

Come si può osservare, la discesa è molto debole e non vi è convergenza verso l’obiettivo del 60% (bensì verso il valore del 100%, 40 punti sopra quanto desiderato dal trattato di Maastricht). L’obiettivo della proposta formulata all’Ecofin è pertanto quello di riparare una falla presente nelle vecchie regole di Maastricht la quale permetteva ai paesi a bassa crescita del Pil (inferiore al 5% l’anno) di evitare di convergere verso il valore obiettivo sul debito anche se risultavano rispettosi del vincolo del deficit al 3%.

Conseguenze della nuova regola per l’Italia

Cosa cambia per l’Italia se la nuova regola entrerà in vigore? Tutto, dato che saremo posti di fronte all’alternativa se crescere molto di più dell’ultimo decennio o portare il bilancio pubblico in pareggio. Se vogliamo continuare ad avere deficit di bilancio attorno al 3% del Pil dovremo crescere (in termini nominali) quasi il doppio rispetto a quanto abbiamo fatto tra il 2000 e il 2007; se non saremo in grado di crescere di più dovremo invece ridurre di nove decimi l’attuale disavanzo pubblico, portandolo dal 5% del Pil allo 0,5% del Pil. Per ottenere questo risultato occorrerà migliorare il saldo dei conti pubblici di 70 miliardi di euro, il triplo dell’ultima manovra. Ma spiegheremo meglio i cambiamenti per il nostro paese in un prossimo intervento.

Continua

Postilla per spiegare la relazione tra:

1) debito/Pil;

2) deficit/Pil;

3) tasso di crescita del Pil.

Il modo più semplice per spiegare la relazione tra le tre grandezze è porre la domanda: come si fa a raggiungere nel tempo l’obiettivo del debito/Pil al 60%? Una regola può essere la seguente: teniamo anno dopo anno sempre al 60% il rapporto tra la variazione annuale (in miliardi di euro) del debito e la variazione annuale del Pil (inteso in termini nominali). La prima grandezza, tuttavia, è il fabbisogno del settore pubblico, la differenza tra uscite totali ed entrate totali (che ipotizziamo per semplicità coincidere col disavanzo di bilancio) che deve essere coperta accendendo nuovi prestiti.

Se dividiamo ambedue le grandezze per il Pil otteniamo la seguente regola aurea: per raggiungere nel lungo periodo un rapporto debito/Pil al 60% è sufficiente mantenere al 60% ogni anno il rapporto tra il disavanzo/Pil e il tasso di crescita del Pil nominale. Così se il Pil nominale cresce del 5% all’anno il disavanzo/Pil non deve eccedere il 3%, se il Pil cresce al 4% il disavanzo/Pil non può eccedere il 2,4% e se il Pil cresce al 3% il disavanzo/Pil non può eccedere l’1,8%.

Il trattato di Maastricht del 1992 non ha tuttavia formulato la regola sul deficit/Pil in questa forma flessibile, ma la ha fissata al 3%, ipotizzando implicitamente che fosse plausibile nel tempo una crescita del Pil nominale al 5% annuo. In questo modo è stato compiuto un errore: l’Unione ha controllato anno dopo anno che i singoli paesi rispettassero la regola del 3%, ma per i paesi la cui crescita del Pil nominale è risultata inferiore al 5% l’adempiere a questa regola non è stato in grado (né poteva) di condurli all’obiettivo del 60% nel rapporto debito/Pil. Un paese il cui Pil nominale cresce sempre al 3% annuo e rispetta sempre la regola del 3% nel rapporto deficit/Pil converge ad esempio a un rapporto debito/Pil del 100%.