Le Commissioni parlamentari competenti di Camera e Senato devono dare il loro parere sulla proposta governativa di recepimento della terza direttiva postale dell’Unione europea del febbraio 2008 e in queste settimane hanno convocato in audizione le Autorità e le parti interessate al settore: Antitrust, Agcom, Poste Italiane, il loro principale competitore che è TNT Post, le associazioni di categoria degli operatori del recapito e del corriere espresso, le associazioni dei consumatori, i sindacati dei lavoratori.

Cosa prevede la terza direttiva postale europea

La terza direttiva postale ha stabilito dallo scorso 1° gennaio la completa liberalizzazione del mercato del recapito in tutti i paesi dell’Unione, tranne quelli orientali di recente adesione e alcuni di minori dimensioni o particolari caratteristiche geografiche (Lussemburgo e Grecia). Questi paesi, autorizzati a posporre la liberalizzazione di due anni, rappresentano tuttavia solo il 5% del mercato comunitario.

Assieme all’Italia, la direttiva obbliga a completare la liberalizzazione altri nove paesi, tra i quali solo Francia e Spagna sono di grandi dimensioni. Gran Bretagna, Germania e Olanda avevano invece scelto negli anni scorsi di liberalizzare in anticipo rispetto alla scadenza, mentre Svezia e Finlandia risultano liberalizzati dalla prima metà degli anni ’90, ben prima che l’Unione emanasse direttive di settore.

Questa differente tempistica nei processi di liberalizzazione è un evidente segnale del differente valore assegnato nei paesi europei alle liberalizzazioni e ai processi di mercato: molto elevato in Scandinavia e nelle isole britanniche, consistente anche in Germania e Olanda, molto ridotto nell’Europa neolatina, quella in passato nota come Club Mediterranée, e in particolare in Italia. Non credere nei processi di mercato e non utilizzarli è tuttavia portatore di notevoli guai economici, in particolare di un basso sviluppo dei mercati, di inefficienza economica, di scarsa qualità dei servizi e di un benessere insoddisfacente dei cittadini. Ma di questo parleremo in chiusura di articolo.

Iniziamo invece dal ricordare in grande sintesi quanto prevede la direttiva:

1) A partire dal1° gennaio 2011 gli stati non potranno più concedere o mantenere diritti esclusivi (monopolio) sulla fornitura di servizi di recapito;

2) Gli stati debbono invece garantire, anche mediante appalti a prestatori esterni, l’universalità del servizio di recapito: la fornitura del servizio di raccolta e recapito postale a prezzi equi su tutto il territorio nei giorni lavorativi e almeno cinque giorni a settimana.;

3) Il perimetro del servizio universale rimane invariato rispetto alle precedenti direttive e riguarda le corrispondenze entro i 2 kg e i pacchi postali entro i 10 kg di peso;

4) Le competenze in tema di regolazione del mercato postale (prezzi, qualità e densità dei punti di accesso alla rete) rimangono degli stati i quali debbono tuttavia affidarle a organismi indipendenti;

5) Gli oneri derivanti dal servizio universale, intesi come eccedenza dei costi sui ricavi conseguiti dal prestatore per i servizi e le aree territoriali soggetti a obblighi, potranno essere coperti tramite fondi pubblici o tramite un fondo di compensazione, già previsto dalle direttive precedenti, il quale potrà essere finanziato mediante somme a carico degli operatori postali e/o degli utenti stessi dei servizi.

Italia al bivio: difendere i consumatori postali o l’operatore pubblico?

La semplice lettura dei punti precedenti è in grado di evidenziare un fatto rilevante: è l’Unione che decide la liberalizzazione, ma i singoli stati hanno evidenti margini per stabilire come essa avvenga di fatto e come debba essere organizzato, finanziato e assegnato il servizio universale. Questi margini discrezionali rappresentano un rischio per i paesi che non amano le liberalizzazioni e preferiscono invece difendere il potere di mercato delle loro imprese pubbliche. Essi saranno, infatti, tentati di sostituire le barriere legali all’entrata, vietate dall’Unione, con ostacoli di differente natura e possibilmente di equivalente efficacia.

A questo punto è possibile prevedere come si comporterà un paese liberalizzatore rispetto a un paese statalista al momento del recepimento della direttiva europea:

1) Il paese rientrante nella prima tipologia verificherà in primo luogo se il mercato non sia in grado da solo di garantire la copertura del servizio su tutto il territorio;

2) Definirà in misura minima il perimetro del servizio universale, includendovi solo gli invii tipici del lato debole del mercato, i singoli consumatori, escludendo gli invii dei grandi speditori commerciali (posta massiva, direct marketing) poiché sono in grado da soli di trovare una soluzione di mercato essendo disponibili a sostenerne gli oneri;

3) Chiederà all’operatore dominante se è disponibile a coprire il servizio universale così definito senza chiedere compensazioni;

4) In caso di non disponibilità provvederà a identificare i segmenti non coperti e a ricercarne copertura per ognuno attraverso procedure competitive, farà quindi gare tra aspiranti prestatori;

5) Affiderà la regolazione a un organismo effettivamente indipendente, sia dal governo che dalle imprese regolate, quale garanzia di neutralità dell’arbitro e di corretto svolgimento delle competizioni sul mercato;

6) Rinuncerà probabilmente alla proprietà pubblica dell’impresa postale, essendo ormai il mercato di concorrenza in grado di garantire il miglior contributo del settore al benessere collettivo e risultando pertanto superfluo perseguirlo tramite un’impresa a proprietà pubblica.

Per delineare, invece, il comportamento tipico di un paese statalista, che vuole difendere la sua azienda pubblica di fronte al possibile irrompere della concorrenza, basta fare riferimento al caso Italia. Il progetto di recepimento della terza direttiva comunitaria, ora in discussione presso le commissioni parlamentari, è un esempio da manuale di come si possa cercare di neutralizzare i processi di liberalizzazione facendo finta di attuarli. Secondo il parere molto critico formulato dall’Antitrust, già ricordato nel nostroprecedente articolo, col provvedimento di recepimento proposto:

1) Il monopolio legale non viene totalmente cancellato dal provvedimento dato che gli invii raccomandati relativi alle procedure giudiziarie e notifiche a mezzo posta sono ingiustificatamente mantenuti sotto riserva legale;

2) Il servizio universale è identificato nel perimetro massimo possibile, caratteristica che accresce l’onere che dovrà essere rimborsato dal committente pubblico al prestatore del servizio;

3) Non è utilizzata la possibilità, indicata dalla direttiva europea, di “designare più imprese per fornire i diversi elementi del servizio universale e/o per coprire differenti parti del territorio nazionale”;

4) Il compito di garantire il servizio universale viene assegnato in blocco, per un periodo molto lungo, 15 anni complessivamente, e in via diretta, senza lo svolgimento di gare, a Poste Italiane;

5) All’incaricato del servizio universale sono inoltre garantiti benefici fiscali, quali l’esenzione dall’Iva, i quali, come sostiene l’Antitrust, “costituiscono un vantaggio concorrenziale nei confronti degli altri operatori”;

6) Le modalità di finanziamento dell’onere del servizio universale possono anch’esse rappresentare un fattore di distorsione della concorrenza e di penalizzazione dei nuovi entranti, essendo poste in parte a carico dei competitori e anche di altri segmenti di mercato (quali il corriere espresso) totalmente estranei al mercato postale tradizionale;

7) L’Autorità incaricata della regolazione non è un organismo indipendente, bensì un’agenzia strettamente dipendente dal Ministero dello Sviluppo Economico;

8) Le licenze agli operatori per i servizi rientranti nell’area universale sono assegnate dal Ministero dello Sviluppo Economico e non dall’Autorità di regolazione.

È evidente come il provvedimento non sia dettato dall’intento di creare e difendere un mercato di concorrenza, bensì dall’obiettivo di difendere dalla concorrenza l’operatore pubblico dominante assegnandogli una serie di vantaggi, i quali rappresentano altrettanti rischi per la concorrenza: quello che l’assegnazione a Poste, non su basi competitive, ma in via diretta e in un unico blocco di un vasto universale sia premessa per il riconoscimento di compensazioni eccessive, in grado di alterare la parità di condizioni tra i competitori; e quello che Poste Italiane usi i profitti che realizza nella vastissima area dei servizi bancari e assicurativi per sovvenzionare prezzi nel recapito non replicabili dai suoi concorrenti.

Il servizio universale ha invece ragion d’essere per rappresentare un meccanismo di tutela dell’utente debole e privo di potere contrattuale, come il consumatore individuale abitante in aree periferiche, e non un meccanismo per proteggere di fatto l’incumbent dalla concorrenza dopo che le barriere legali sono venute meno.

Due modelli alternativi: poste di mercato e poste di bandiera

Proteggendo l’incumbent e sfuggendo al mercato di concorrenza si perdono diverse occasioni importanti, come le migliori esperienze europee insegnano:

1) Ottenere elevata qualità dei servizi, costi e tariffe contenute, elevata domanda dei consumatori e delle imprese e conseguente maggiore valore aggiunto e occupazione nel settore;

2) Avere imprese robuste che possono essere riaffidate al mercato tramite processi di privatizzazione;

3) Avere imprese efficienti e di grandi dimensioni in grado di effettuare acquisizioni all’estero e di divenire players nei mercati globali.

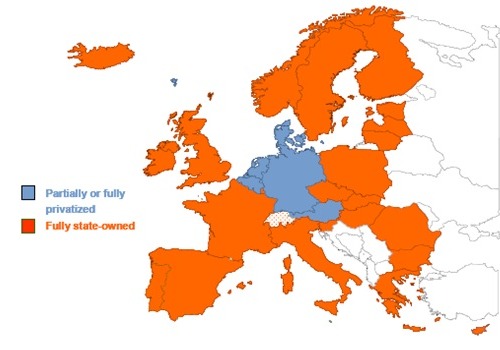

Al momento, i casi che rispondono a queste caratteristiche sono ancora in numero limitato ma di elevato interesse. Il panorama europeo degli assetti proprietari (vedi il grafico sottostante) è, infatti, rappresentato per ora da una dominanza di imprese postali a totale partecipazione pubblica: ben 21 paesi sui 27 dell’Unione. Nei rimanenti sei casi si ha controllo pubblico con partecipazione superiore al 50%, e quindi assenza di contendibilità, in tre nazioni: Austria, Belgio e Danimarca. Le poste tedesche sono a controllo pubblico ma contendibili, perché le azioni in mano allo stato si fermano al 30% circa; le poste olandesi sono completamente privatizzate, una public company senza più alcuna partecipazione da parte dello stato; le piccole poste maltesi, infine, sono controllate da Lombard Bank Malta col 60%.

Grafico 1 – Gli assetti proprietari delle aziende postali europee

Fonte: ITA Consulting/WIK Consult 2009

Le due aziende maggiori dell’ultimo gruppo, l’olandese e la tedesca, rappresentano i casi più interessanti a livello mondiale: i processi di privatizzazione che le hanno riguardate sono stati infatti accompagnati da un forte orientamento al mercato che le ha portate a svilupparsi tramite acquisizioni nel segmento contiguo dell’express, già in partenza liberalizzato e soggetto a una forte competizione internazionale.

Esse hanno pertanto abbandonato molto presto la veste tipica, tuttora dominante in Europa, di monopolisti nazionali quasi esclusivamente rivolti al segmento mail. Entrambe hanno acquistato circa un quindicennio fa un corriere espresso internazionale, TNT australiano per le poste olandesi (dal quale hanno poi preso il nome) e DHL per le poste tedesche. Grazie a tali acquisizioni hanno potuto avviare un rilevante processo di internazionalizzazione che le ha portate non solo al di fuori dei confini nazionali, ma anche di quelli europei: nel 2008 TNT realizzava il 33% dei ricavi in Olanda, il 51% in altri paesi europei e il 16% in altri continenti; DP-DHL realizzava invece il 31% dei ricavi in Germania, il 35% in altri paesi europei e il 34% in altri continenti.

È evidente che queste aziende sono destinate a guidare processi di acquisizione e integrazione a livello europeo quando l’effettiva caduta delle barriere monopolistiche porterà anche all’abbandono del modello tradizionale delle “poste di bandiera”. Nel 2008, il governo britannico di Gordon Brown ha avviato un progetto di cessione del 30% di Royal Mail in favore di un altro operatore postale europeo (il candidato con più prospettive di successo era TNT) al fine di rilanciare il servizio postale britannico. Il progetto, fortemente contestato dalle organizzazioni sindacali, è stato accantonato nel 2009, ma il nuovo governo conservatore-liberale intende riprenderlo.

Infine, non si può trascurare la prima fusione tra poste pubbliche di paesi europei differenti: nel 2008, in concomitanza con l’emanazione della terza direttiva comunitaria, i governi svedese e danese hanno deliberato di fondere le due aziende postali, Post Danmark e Swedish Posten, in Post Norden AB, decisione approvata dall’Unione Europea nell’aprile 2009 e divenuta operativa in luglio. I due governi intendono collocare in borsa la nuova azienda nei prossimi anni e non è detto che essa non possa in futuro estendere le sue attenzioni anche alle poste belghe (sino al 2009 Post Danmark è stata comproprietaria della quota di minoranza delle poste belghe col fondo di private equity CVC Capital Partners).

È una facile previsione ipotizzare che cambiamenti di rilievo negli assetti proprietari e processi di integrazione delle imprese postali europee siano destinati a verificarsi anche nei prossimi anni. L’alternativa è tra due modelli antitetici: le poste di mercato e le poste di bandiera. Le prime sono caratterizzate dalla triade liberalizzazione, privatizzazione, globalizzazione; le seconde dalla triade difesa monopolistica, proprietà pubblica, limitazione al mercato domestico. L’Italia ha sinora dimostrato di preferire il costoso, per il contribuente e per il benessere collettivo, modello delle poste di bandiera a quello delle poste di mercato nonostante la vicenda Alitalia abbia ampiamente dimostrato che il primo modello non è quello vincente.