Approvata la seconda manovra dell’estate, quasi integralmente basata sull’aumento della tasse, ci si chiede che cosa potrà succedere nelle prossime settimane e nei prossimi mesi. I segnali macroeconomici e gli ultimi dati statistici disponibili sono tutt’altro che rassicuranti: la produzione industriale a luglio è scesa dello 0,7% rispetto a giugno e dell’1,6% su base annua; si è accentuata la caduta dei consumi, con le vendite al dettaglio che registrano da diversi mesi tassi di variazioni negativi e crescenti.

In luglio la riduzione su base annua risultava del 2,4%, il dato peggiore da gennaio 2010. Essa interessa inoltre tanto i beni non alimentari quanto gli alimentari e si estende a tutte le tipologie di distribuzione: dalla grande distribuzione ai piccoli negozi e persino agli hard discount. I dati precedenti riguardano variabili espresse in valore, mentre in quantità la caduta è assai maggiore per via dell’incremento dei prezzi. È evidente che il Pil del III trimestre non potrà darci valori soddisfacenti e che quello del IV potrebbe andare anche peggio. E nel prossimo biennio, quando si manifesteranno gli effetti depressivi della maxi manovra estiva?

Tutti gli elementi a disposizione ci dicono che la manovra estiva va nella direzione sbagliata nel momento sbagliato: non si fanno manovre così pesanti in coda a una recessione grave che forse non è neppure terminata e, soprattutto, non si fanno concentrate dal lato delle entrate, aumentando considerevolmente una pressione fiscale già ai massimi livelli tra i paesi sviluppati.

Il lato della manovra è sbagliato: non le entrate ma le uscite necessitano di correttivi consistenti, dato che è la spesa pubblica il problema numero uno della finanza pubblica italiana. Anche i tempi della manovra che punta al pareggio sono sbagliati: non negli anni 2011-14, bensì 2001-2007, prima dell’inizio della recessione, si sarebbe dovuto perseguire il pareggio di bilancio mettendo sotto controllo la spesa pubblica.

È la spesa pubblica il vero problema

Il nostro Paeseha conseguito nel 2009, anno della recessione, il record del più elevato rapporto tra spesa pubblica e Pil, 52,5%, oltre tre punti sopra il dato 2008. Per trovare nel tempo un dato altrettanto elevato bisogna tornare al lontano 1996, anno in cui fu presa la decisione di cercar di salire sul treno di Maastricht. Nel 1996, tuttavia, la spesa pubblica complessiva in rapporto al Pil era altrettanto alta perché gravata da interessi sul debito pubblico per 11,5 punti percentuali. Al netto di tale componente, la spesa pubblica primaria fu “solo” il 41% del Pil. Invece nel 2009, se sottraiamo ai 52,5 punti di spesa pubblica su Pil i 4,6 punti di spesa per interessi, scendiamo solo poco al di sotto del 48%, un valore di quasi sette punti più elevato rispetto al 1996.

Si può fare a questo punto un rapido calcolo: dal 2000 al 2009, grazie al fatto di aver convertito il nostro debito in euro, il costo del debito è sceso dall’11,5% al 4,6%, con un risparmio di quasi sette punti di Pil. Nello stesso periodo, la spesa pubblica primaria, al netto quindi degli interessi, è salita dal 39,9% del Pil al 47,9 %, con un incremento di otto punti esatti.

Come sono stati finanziati gli otto punti di spesa primaria in più?

Per 1,7 punti attraverso minor spesa per interessi;

Per 1,8 punti attraverso maggiori entrate;

Per 4,5 punti attraverso il ricorso al debito pubblico.

In sostanza, tutto il risparmio nella spesa per interessi conseguente all’adozione dell’euro è stato interamente trasformato in maggior spesa pubblica primaria. Solo (poco più della) metà di questa maggior spesa in rapporto al Pil si è verificata nel biennio 2008-09 della recessione; l’altra metà dell’incremento si era già manifestata nella prima parte del decennio, tra il 2001 e il 2006, in un periodo in cui era invece consigliabile un consolidamento della finanza pubblica attraverso un serio controllo della spesa.

Di seguito riportiamo le voci che concorrono a spiegare gli otto punti in più di spesa pubblica in rapporto al Pil tra il 2000 e il 2009, indicando per ognuna la differenza assoluta tra quanto hanno pesato queste voci di spesa sul Pil nel 2009 e quanto pesavano nel 2000:

1 – Consumi intermedi e prestazioni sociali in natura: +3,0 punti % (sono gli acquisti di beni e servizi da parte della Pa);

2 – Prestazioni sociali in denaro: + 2,8 punti % (sono le erogazioni previdenziali);

3 – Redditi da lavoro: + 0,9 punti % (è il costo del lavoro dei dipendenti pubblici);

4 – Contributi agli investimenti e altre spese in c/capitale: + 0,5 punti % (sono i contributi pubblici agli investimenti effettuati da soggetti esterni alla Pubblica amministrazione, quali le imprese private e quelle pubbliche in forma societaria).

Accanto ai dati precedenti è importante osservare anche la variazione % del peso sul Pil delle voci di spesa pubblica primaria sopra considerate:

1 – Consumi intermedi e prestazioni sociali in natura: +41%;

2 – Contributi agli investimenti e altre spese in c/capitale: +35%

3 – Prestazioni sociali in denaro: +17%;

4 – Redditi da lavoro: +8%.

Le prestazioni previdenziali, riportate al terzo posto nella graduatoria precedente, risentono doppiamente in una fase recessiva, dato che da un lato i trattamenti pensionistici sono oggetto di dinamiche autonome, frutto delle loro regole di indicizzazione, e non sono comprimibili, mentre dall’altro lato il ciclo negativo fa aumentare la spesa per protezione sociale (sussidi di disoccupazione e cassa integrazione).

Riguardo invece alla spesa corrente per acquisti della Pa l’incremento evidenziato è notevole e appare ben difficilmente giustificabile. Si tratta di una voce che sembra essere andata fuori controllo. Considerazioni analoghe si possono svolgere in relazione ai contributi pubblici agli investimenti di soggetti terzi, cresciuti molto di più degli investimenti diretti del settore pubblico.

Sulla base dei dati precedenti, le diverse manovre di finanza pubblica che si sono succedute tra la primavera del 2010 e l’estate del 2011 avrebbero dovuto mettere mano in primo luogo alla spesa per acquisti della Pa, passare al setaccio i contributi agli investimenti dati a soggetti terzi rispetto alla Pa (ivi comprese le imprese pubbliche societarizzate) e intervenire sulla spesa previdenziale. Si tratta di tre capitoli che invece non sono stati assolutamente toccati.

A completamento dell’analisi è doveroso ricordare che nel 2010 la spesa pubblica è andata un po’ meglio, scendendo dal 52,5% al 51,2% del Pil; la riduzione di 1,3 punti è tuttavia imputabile per quasi un punto alla minor spesa per investimenti e solo per 0,2-0,3 punti alla spesa corrente primaria che continua ad apparire difficilmente comprimibile.

Dove saremmo ora con un rapporto spesa primaria/Pil stabile dal 2000

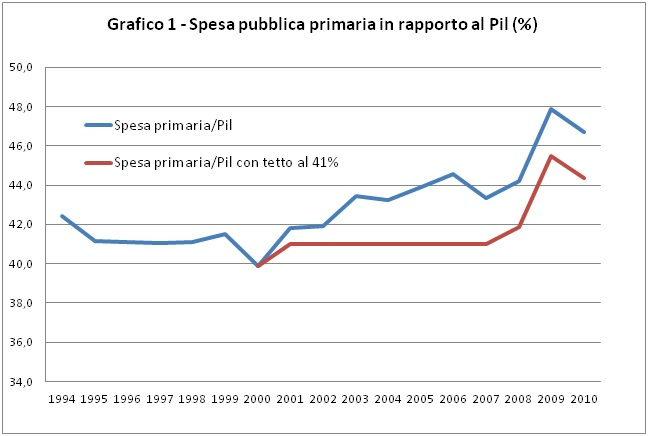

Nei sei anni dal 1995 al 2000 la spesa pubblica primaria in rapporto al Pil è rimasta costante al 41% circa, come si può osservare dalla linea blu rappresentata nel grafico 1. Negli anni successivi, e ben prima della recessione, è invece ritornata a crescere. Quali sarebbero ora dove sarebbero ora i valori del nostro debito pubblico, in assoluto e in rapporto al Pil, se tale valore fosse stato rispettato anche per gli anni 2001-2007, in sostanza sino all’emergere della recessione? Questa ipotesi è rappresentata dalla linea rossa sempre nel grafico 1: la spesa pubblica primaria in rapporto al Pil è posta al 41% dal 2000 al 2007, mentre negli anni 2008-10 è lasciata crescere esattamente degli stessi incrementi che si sono verificati nella realtà (ipotizzando che siano interamente giustificati dalla recessione).

Sulla base dello scenario alternativo di spesa si possono ricalcolare i saldi di finanza pubblica sostituendo la spesa primaria ipotizzata alla spesa primaria effettiva e ipotizzando, con un po’ di semplificazione, invarianza delle entrate. Il risparmio sulla spesa pubblica primaria si traduce, a parità di entrate, in una minor crescita del debito pubblico la quale permette una minor spesa per interessi che deve essere anch’essa conteggiata.

Considerando sia la minor spesa primaria che la minor spesa per interessi, il disavanzo pubblico rispetto al Pil sarebbe stato molto più contenuto di quello effettivo: circa il 2% nel 2001 e 2002, l’1% nel triennio 2003-2005, un avanzo di bilancio nel triennio 2006-08 e quindi un nuovo disavanzo nel 2009-10 a causa della recessione ma con valori mai superiori al 3% di Maastricht.

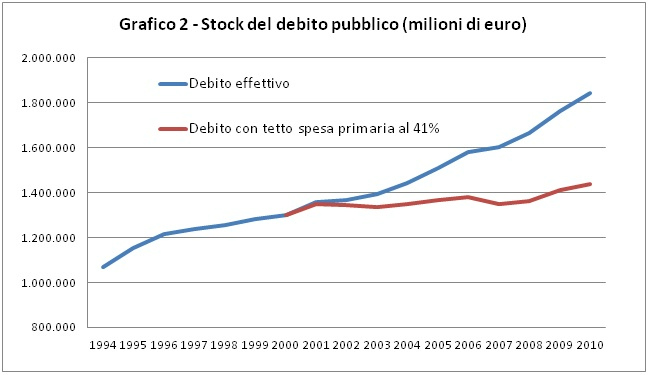

Gli effetti di questi saldi sulla dinamica del debito pubblico sarebbero stati consistenti, come si può osservare dal grafico 2 nel quale i dati storici sono sempre rappresentati dalla linea blu e lo scenario alternativo da quella rossa.

Nel decennio 2000 il debito pubblico sarebbe rimasto stabile poco al di sotto dei 1400 miliardi, per superare tale valore, ma di poco, solo in conseguenza della crisi economica. A fine 2010, il minor debito pubblico accumulato è stimabile in circa 400 miliardi: 1440 miliardi a fronte di circa 1840 miliardi effettivi.

In rapporto al Pil (come evidenzia il grafico 3), il debito pubblico avrebbe invece continuato a ridursi nel decennio alla stessa velocità della seconda metà degli anni ‘90 sino ad arrivare all’87% nel 2007 e 2008 per poi risalire al 93% nel 2009 e 2010 (anziché al 119% effettivo dell’ultimo anno, quindi attestandosi 26 punti percentuali al di sotto).

Il 93% nel rapporto Debito/Pil si colloca pur sempre dieci punti sopra quello effettivo di Francia e Germania, tuttavia è molto probabile che se avessimo registrato quel valore i mercati non si sarebbero preoccupati di noi e la storia di questi mesi (e quella dei prossimi anni) sarebbe stata molto differente.

Si può fare al riguardo l’esempio del Belgio: ha un rapporto debito/Pil pochi punti al di sotto del 100% e dopo le ultime elezioni, risalenti a due anni fa, non è più riuscito a formare un governo, eppure non è stato minimamente interessato dalle tensioni finanziarie di questi mesi.

Bastava in sostanza mettere sotto controllo la spesa pubblica primaria, già stabilizzata nella seconda metà degli anni ‘90, per passare sostanzialmente indenni nella tempesta perfetta dell’anno 2011. Il rigore nei conti è certamente indispensabile, ma arriva con un decennio di ritardo e non si applica al lato corretto del bilancio: quello della spesa pubblica.