L’Istat ha diffuso ieri dati molto preoccupanti sull’andamento dell’economia italiana nell’ultimo trimestre del 2012. Infatti, il Prodotto interno lordo (Pil), corretto per gli effetti di calendario e destagionalizzato, è diminuito in termini reali dello 0,9% rispetto al trimestre precedente e del 2,8% nei confronti del quarto trimestre del 2011. La recessione in corso sembra dunque nuovamente in accelerazione, smentendo l’interpretazione prevalente del periodo in cui furono pubblicati i dati del terzo trimestre 2012 che ipotizzava invece una fase di rallentamento (nel trimestre estivo il Pil era infatti diminuito solo dello 0,2% rispetto al precedente). Nel trimestre autunnale invece i principali aggregati della domanda interna hanno registrato diminuzioni significative rispetto a quello precedente, con cali dello 0,5% per i consumi finali nazionali (di cui 0,7% quello relativo ai consumi delle famiglie) e dell’1,2% per gli investimenti fissi lordi. Le importazioni sono diminuite dello 0,9% e le esportazioni sono aumentate dello 0,3%. Il valore aggiunto ha registrato variazioni congiunturali negative sia per l’industria (-2,2%) che per i servizi (-0,3%), mentre è aumentato dello 0,6% in agricoltura. Su base annua risulta invece diminuito in tutti i settori: -7,3% in agricoltura, -6,3% nelle costruzioni, -4,1% nell’industria in senso stretto e persino -1,6% nei servizi. La variazione del Pil acquisita per il 2013 è già pari al -1,0% (è il dato che si verificherà se nei prossimi trimestri dovesse restare fermo sui livelli attuali).

In estrema sintesi, si può dire che si tratta di un grande disastro. Vengono smentite tutte le ottimistiche previsione di una prossima fine della crisi e si confermano due nostre precedenti valutazioni: quello uscente sarebbe stato l’unico governo nella storia della Repubblica ad aver visto lungo tutto il suo mandato un Pil reale continuamente decrescente e quella appena conclusa sarebbe stata la prima legislatura repubblicana ad aver riconsegnato il paese con un Pil reale più basso di quello relativo al periodo in cui lo aveva preso in carico.

Grazie ai dati Istat di ieri ora possiamo anche precisare di quanto più basso: esattamente dell’8,1% rispetto al livello del primo trimestre del 2008, l’ultimo della precedente legislatura. E poiché quella in corso è una recessione fiscale autoprodotta e autolesionistica, i dati di ieri confermano anche un nostra interpretazione negativa dell’operato del governo tecnico Monti: quella di aver scambiato l’economia italiana col solo settore pubblico, il settore pubblico col suo bilancio e il bilancio col suo pareggio. Che peraltro non è stato ottenuto, se non nella cosiddetta interpretazione strutturale, cioè al netto degli effetti del ciclo. Che è come dire, per farci comprendere anche dall’immaginaria casalinga di Voghera, che l’inasprimento delle tasse ha ridotto gli imponibili senza in conseguenza realizzare il gettito che si sarebbe altrimenti verificato. Ma nell’ipotesi che gli imponibili non fossero diminuiti le sorti del gettito sarebbero state ben diverse. In sostanza il cane si sta mordendo la coda, ma se non lo facesse sarebbe perfettamente dritto.

Si è mai sentito un manager di grande azienda privata presentarsi nel seguente modo all’assemblea annuale degli azionisti? “Signori, la nostra azienda è in pareggio strutturale in quanto la politica perseguita di aumento dei prezzi avrebbe senza dubbio portato al riequilibrio dei conti qualora le vendite non fossero diminuite.” Io sinceramente no. Evidentemente solo ai Primi ministri è permesso farlo.

E vediamo allora qualche previsione economica formulata alla ripresa autunnale 2012 dai responsabili della nostra politica economica. Lettera43 così riportava il 20 settembre scorso: «Mario Monti ha visto la luce. Dopo aver annunciato nei mesi scorsi che la fine del tunnel della crisi è vicina, il premier si è detto sicuro che il 2013 “sarà l’anno della ripresa”». E per il ministro dell’Economia Grilli, come riportato dall’Adnkronos il 3 ottobre, «“l’attività economica dovrebbe riprendere a espandersi già nella prima parte del 2013, sia pure a ritmi molto contenuti, per poi portare a una graduale accelerazione nella seconda metà dell’anno”. Lo afferma il ministro dell’Economia, Vittorio Grilli, nel corso dell’audizione sul Def nelle commissioni Bilancio di Camera e Senato. Nel medio periodo, spiega il ministro, “la crescita dell’economia si riporterà al di sopra del punto percentuale annuo grazie alla stabilizzazione del quadro economico e finanziario internazionale e all’effetto dei rilevanti interventi strutturali operati dal governo”. Nel 2014-2015 il Pil crescerebbe rispettivamente dell’1,1% e dell’1,3%, “riflettendo sia un miglioramento ciclico, sia una ripresa della crescita potenziale del Pil”». Infine, per il ministro dello Sviluppo economico Passera, come riportato dall’agenzia Asca il 15 ottobre, «la fase di recessione potrebbe essere già superata nel 2013. Se ne è detto convinto il ministro dello Sviluppo economico, Corrado Passera […]. Passera non ha infatti escluso che l’Italia da qui al prossimo anno “possa risalire di quei 2 punti, 2,5 punti per tornare non certo a un grande livello, alla crescita zero, ma comunque rispetto all’andamento di quest’anno è un cambio di direzione forte”». I dati Istat di ieri hanno decisamente smentito tutte queste previsioni.

La recessione 2012, molto più ampia rispetto alle previsioni del governo (doppia), è stata correttamente imputata alla consistente contrazione della domanda interna (per consumi e investimenti) che è stata tuttavia impropriamente definita come inattesa. Se si riduce il reddito disponibile via inasprimenti fiscali come si fa a non prevedere che la domanda sostenuta da quel reddito cali? E come si fa a pensare che la fase negativa del ciclo possa terminare se non cessano le cause che la hanno prodotta? Solo quando gli italiani disporranno con certezza di più reddito disponibile (Più occupati? Più salari medi? Meno tasse?), che potrà alimentare maggiori consumi, l’economia potrà ripartire. E dunque, alla attuali condizioni, non potrà farlo.

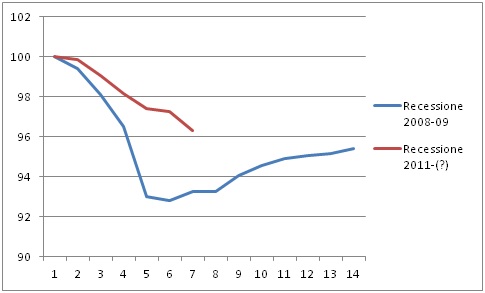

Lo possiamo comprendere meglio esaminando i grafici seguenti, i quali mettono a confronto la recessione in corso, iniziata nel terzo trimestre 2011, con quella drammatica del biennio 2008-09. Il primo di essi riguarda proprio la dinamica del Pil reale: il suo valore livello trimestrale è stato posto uguale a 100 sia nel primo trimestre 2008, sia nel secondo trimestre 2011 (trimestri zero nel grafico 1), dato che è a partire da questi due periodi che è iniziata la discesa, evidenziata dalla linea blu per la recessione del 2008-09 e dalla linea rossa per la recessione in corso. Come si può osservare quella attuale è nel suo complesso meno intensa, tuttavia più duratura.

Grafico 1 – Pil reale dell’Italia nei trimestri successivi all’inizio delle due recessioni

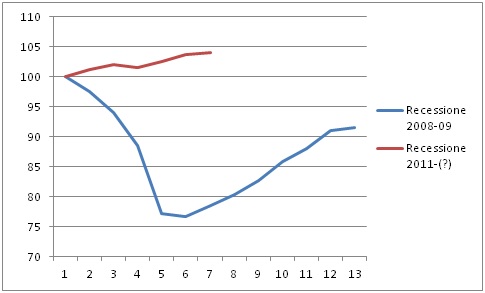

Dal secondo grafico è evidente la causa principale della prima recessione: in soli quattro trimestri, per effetto della contrazione mondiale le esportazioni dell’Italia si sono complessivamente ridotte di quasi il 25% (e l’export è più di un quarto del nostro Pil). Ma la seconda recessione, al contrario, non è per nulla dovuta alla domanda estera di prodotti italiani, dato che essa è tuttora in crescita. Occorre quindi approfondire le dinamiche della domanda. Il terzo grafico ci mostra la caduta degli investimenti.

Grafico 2 – Esportazioni reali nei trimestri successivi all’inizio delle due recessioni

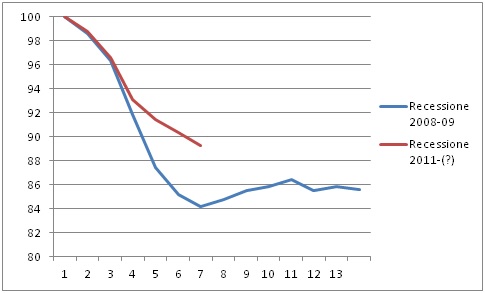

Grafico 3 – Investimenti reali nei trimestri successivi all’inizio delle due recessioni

Come si può vedere, in entrambe le fasi recessive vi è stata una contrazione degli investimenti: più consistente nella prima, pari a quasi 16 punti percentuali in sei trimestri, e per ora meno nella seconda, dato che sinora la riduzione è stata di circa l’11%. Ma le imprese hanno ridotto gli investimenti nel primo caso a seguito del crollo della domanda estera dei nostri prodotti. Nel secondo invece la colpa è da imputarsi principalmente alla dinamica dei consumi delle famiglie italiane (evidenziata nel quarto grafico).

Grafico 4 – Consumi reali delle famiglie nei trimestri successivi all’inizio delle due recessioni

Nel 2008-09 i consumi delle famiglie si ridussero complessivamente in termini reali di meno di tre punti percentuali in sei trimestri, mentre nell’ultima recessione si sono contratti di oltre il 6%, più del doppio, in un periodo equivalente. Non era mai accaduto in tempo di pace in Italia e neppure in nessun altro Paese sviluppato tranne la Grecia. I consumi si sono ridotti semplicemente perché si è ridotto il reddito disponibile delle famiglie. E il reddito disponibile non è altro che il prodotto del salario medio al netto del prelievo fiscale moltiplicato per il numero degli occupati. E quindi con salari che non crescono, con gli occupati che si riducono e con le tasse che sinora sono solo salite non vi è alcuna prospettiva ragionevole di venir fuori da questo impasse.