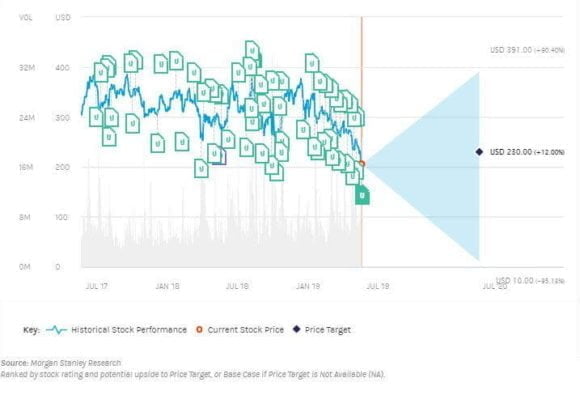

Figurare nella lista dei titoli più shortati di Wall Street non rappresenta certo ragione di vanto, ma, conoscendo il mercato e le sue ciclicità, nemmeno una condanna a morte inappellabile. Può capitare che, incappati in un momento difficile della propria storia di business, la speculazione tenti di fare soldi facili a breve termine: a volte ci riesce, a volte sbatte il muso contro il muro. Quasi sempre, però, chi finisce nel mirino non è destinato a un epilogo alla Enron. Tantomeno in 24 giorni. Ci sono però segnali che è giusto non ignorare. Ad esempio, che non sia un segnale rassicurante il fatto che la banca d’affari che soltanto poche settimane prima ti ha aiutato a ottenere un finanziamento da 2,4 miliardi di dollari, ossigeno puro, tagli di netto il prezzo del tuo titolo per quanto riguardo il bear case, passando da 97 a 10 dollari per azione. Quando oggi ne vali 192 e la stessa banca mantiene, per ora, un target price addirittura a 230 dollari. Sembra materia degna di Kafka o Beckett o Ionesco, ma è soltanto realtà, nel mondo fatato del Qe perenne che tutto amplifica e il titolo in questione è quello di Tesla.

Il quale, come mostra il grafico, il 22 maggio scorso non ha vissuto una gran giornata, accompagnato nella sua discesa agli inferi dall’obbligazione del gruppo con scadenza 2025. Essendo quel calo in ossequio a uno short monumentale, probabile che il primo short squeeze faccia rimbalzare il titolo addirittura in area 200 dollari. Ma, anche in quel caso, qualcuno penserà che si tratta di un tipico rimbalzo del gatto morto. E quel qualcuno potrebbe rispondere al nome di Adam Jonas, capo analista per il settore auto di Morgan Stanley, l’uomo che quello stesso giorno, nel corso di una call aperta a investitori selezionati, ha presentato le risultanze e i contenuti del suo studio su Tesla. Lo stesso che lo ha portato a spingere il titolo verso un bear case, l’ipotesi più estrema, da mani nei capelli: 10 dollari ad azione, appunto, un calo previsto del 95,12%.

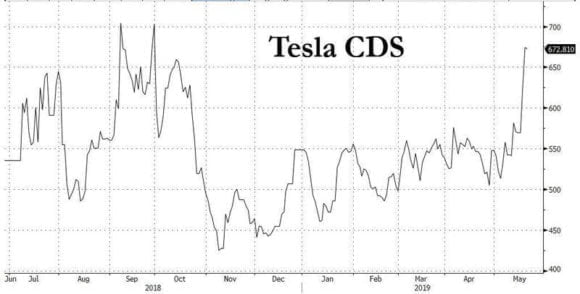

Di più, per Jonas quella dell’azienda di Elon Musk rappresenta “una storia di credito in pericolo e ristrutturazione”. A partire da un dato, troppo spesso non evidenziato quando si parla di Tesla: il valore del suo credit default swap, sia a 1 che a 5 anni. Il primo, nel giorno della call, prezzava 588 punti base, ovvero un 10% di possibilità di default entro un anno. Il secondo, invece, 673, come mostra il grafico: tradotto, un 46% di possibilità di default entro 5 anni. Per fare una comparazione, quello di Ford era poco al di sotto dei 200 punti base lo stesso giorno, nonostante l’annuncio di 7mila tagli occupazionali, il 10% della forza lavoro totale (alla faccia dell’economia Usa che scoppia di salute).

Ovviamente le indicazioni fornite dai credit default swaps vanno spesso prese con le pinze, poiché essendo essenzialmente contratti assicurativi sul rischio di controparte, subiscono forti pressioni auto-alimentanti, se un’azienda o una nazione entrano nel mirino della speculazione e quest’ultima gioca a forzare la mano, coprendosi in maniera spropositata. Però, qualcosa di traballante c’è. E Adam Jones non ha fatto nulla per nasconderlo: “Oggi la questione legata al debito di Tesla rappresenta un fardello, mentre la crescita si è ormai essiccata. Anche la stessa dinamica dei cds va vista in quest’ottica, visto che oggi il fatto che il mercato prezzi il bond di Tesla con scadenza 2025 a 82 centesimi sul dollaro ha un significato. A nessuno interessa realmente del debito, così come non interessa realmente dei credit default swaps. Ma questo soltanto finché cresci. Quando invece le domande cominciano a emergere relativamente alla tua capacità di macinare business, allora quei numeri cominciano a essere notati”.

E Jonas li ha notati. Decisamente. “Tesla, fra tutti i maggiori marchi del settore auto, è quello che vede di fronte a sé la più ampia gamma di epiloghi e incertezza… La fornitura al mercato eccede la domanda, sta bruciando cash, a nessuno interessa il nuovo Model Y, tanto più che si conoscono anche pochissimi dettagli al riguardo e non esiste alcun buy-in strategico. Tesla non è più vista come una storia di crescita, ma di credito a rischio e di ristrutturazione”. Esatto, proprio la parolina magica. Che per il capo analista di Morgan Stanley, nel caso del gioiellino di Elon Musk, si declinerebbe più facilmente in Chapter 11.

Insomma, un quadro a dir poco desolante. Ma sufficiente a un taglio della valutazione bear case del titolo dai precedenti 97 a 10 dollari per azione e a una prospettiva di sviluppo del target price come quella rappresentata nel grafico qui sotto, un qualcosa che ha addirittura del farsesco, talmente è roboante nella sua discrepanza. Ancor più sufficiente se a questo fardello si va a unire il carico da 90 della guerra commerciale fra Usa e Cina, poiché a detta di Jonas “quella revisione al ribasso è dettata principalmente dalle nostre preoccupazioni riguardo la domanda cinese per prodotti Tesla. Ci potrebbe infatti essere al mondo un momento peggiore per dipendere così pesantemente da Pechino per vendere robot cars?”. In effetti, no. E non a caso, come vi ho detto qualche settimana fa, la situazione è tale che il governo del Dragone ha approntato un mega-piano di incentivi statali che vede al centro proprio l’auto elettrica, insieme a smartphones ed elettrodomestici (tutto ciò che non si venderà più agli americani, insomma).

Il problema è che la criticità che una mossa simile sottende non si limita allo stimolo della domanda interna, quindi alla necessità di intervenire su una sua debolezza strutturale ancorché congiunturale ma va ben oltre e investe in pieno proprio il settore dell’auto elettrica. Come denunciato da Bloomberg, infatti, Pechino starebbe per fare i conti con l’ennesima bolla gonfiata dal suo strutturale eccesso di credito. A oggi, infatti, in Cina sono attivi qualcosa come 486 produttori nel campo dell’auto elettrica, di vario livello, il triplo rispetto a due anni fa. Ovviamente, un moltiplicarsi di stampo quasi micologico come questo si basa su due pilastri: l’accesso facile al credito, spesso attraverso lo schema Ponzi del sistema bancario ombra, e le prospettive di crescita del settore. Il quale, stando alle previsioni, quest’anno dovrebbe infatti raggiungere la quota record di 1,6 milioni di veicoli elettrici venduti sul mercato interno, ma che adesso, stante anche la guerra commerciale e il rallentamento dell’economia, comincia a temere per la sopravvivenza stessa della stragrande maggioranza dei partecipanti al grande business del futuro. O l’ennesima grande bolla, per intenderci.

Pechino è leader assoluta del settore, almeno al momento e combinate insieme le sole startups attive nel comparto sono in grado di offrire al mercato un capacità di produzione potenziale da 3,9 milioni di veicoli all’anno, escludendo da questa cifra le unità che i produttori già operativi sul mercato stanno pianificando di immettere in commercio. Insomma, un diluvio di auto elettriche a fronte di una domanda attesa per quest’anno poco sopra il milione e mezzo e che nel 2018 ha sorpassato per la prima volta frazionalmente quota 1 milione. Ora, il grande quesito: il bicchiere mezzo pieno vede infatti il mercato dell’elettrico pesare solo per il 4% del mercato veicoli totale, qualcosa come 23,7 milioni di unità. Quindi, una prateria da conquistare. Quello mezzo vuoto, però, mostra come il mercato dell’auto tradizionale in Cina sia in caduta libera, visto che quello di marzo è stato il decimo mese di fila di calo delle vendite. E, stando alle previsioni del Governo, entro il 2025 l’auto elettrica dovrà contare per il 20% dell’intero mercato, circa 7 milioni di veicoli venduti l’anno.

I numeri parlano chiaro: anche al netto delle previsioni più ottimistiche rispetto alla diffusione totale dell’elettrico entro il 2025, quella quota di veicoli totali garantirà spazio di mercato per 10 o 12 soggetti al massimo, non per le centinaia attualmente presenti. Insomma, si rischiano default a catena all’interno del comparto. Non esattamente un segnale positivo da irradiare verso l’esterno, soprattutto in un mondo che sta pavlovianamente rimettendo in discussione un intero modello produttivo, con spese per centinaia di miliardi, pur di inseguire la nuova frontiera dell’elettrico e del green. E per Tesla, la questione è ben più seria che per i produttori meno concorrenziali cinesi. Soprattutto per quanto riguarda la decelerazione della domanda, particolarmente netto per il marchio iconico di Elon Musk. Il quale, infatti, sempre per Morgan Stanley “ha sovra-saturato il mercato retail per veicoli Bev sedans fuori dalla Cina, quindi ottenere nuova domanda presupporrebbe un’espansione aggressiva sia nel mercato interno cinese che in quello di Suv a più basso prezzo che nelle flotte di logistica e mobilità. Ma Tesla è grande e soprattutto un’azienda altamente integrata verticalmente, creata per costruire fra 500mila e 1 milione di unità all’anno. Nella nostra opinione, è cresciuta troppo in rapporto alla domanda di breve termine, creando un enorme grado di tensione sui suoi fondamentali”.

Capito cosa sta bollendo in pentola? Sicuri che stiamo valutando con il senso critico necessario la rincorsa verso il presunto “futuro”, terribilmente finanziarizzato ed esposto a indebitamento, del comparto automobilistico, addirittura architrave industriale per moltissimi Stati del G7? E poi, se questo è il quadro che Adam Jonas ha di Tesla, perché il titolo dell’azienda di Elon Musk ha ottenuto una valutazione “Equal Weight”, il corrispettivo usato da Morgan Stanley per definire un “Hold”? Quale credibilità può avere un quadro di analisi così critico, se accompagnato poi da un giudizio di mantenimento del titolo in portafoglio?

E attenzione, perché non più tardi di un mese fa, Fca – di fatto, ancorché più nominalmente che fattivamente, l’unico produttore italiano rimasto nel settore automotive – ha venduto Magneti Marelli alla giapponese Calsonic Kansei Corporation (6 miliardi di dollari contro i 6,2 attesi solo lo scorso autunno) anche per pagare a Tesla qualcosa come 2 miliardi di dollari per una partnership nel campo dei veicoli elettrici, l’acquisto dei cosiddetti “crediti verdi” (oltre che staccare una maxi-cedola per gli azionisti): è stata un buona scelta, alla luce di quei dati appena snocciolati da Morgan Stanley? Di più, se il business dell’ecologico non si rivelasse l’El Dorado che ci hanno raccontato finora, quali alternative ci sarebbero in casa Fca per mantenere in vita la vera dinamo italiana del comparto “tradizionale”, ovvero quella componentistica che nel processo di transizione e trasformazione verso l’elettrico perderà inevitabilmente di importanza (e quindi di produttività e volumi)?

Attenti, troppo oro luccica ma non è tale. Almeno, non al 100%.