Itinerari previdenziali ha pubblicato nei giorni scorsi il suo XI Rapporto sugli andamenti finanziari e demografici delle pensioni e dell’assistenza per l’anno 2022 (Il Bilancio del sistema previdenziale). Come sempre i Rapporti dell’ente presieduto da Alberto Brambilla sono ricchi di dati che non solo servono alla conoscenza del complesso e intrecciato mondo del welfare e del mercato del lavoro, ma possono consentire a far chiarezza sui tanti luoghi comuni che hanno piantato le radici nel dibattito politico e sui media. E a smentire la fake news che entrano nelle case degli italiani sulla base di una narrazione che è solo propaganda peraltro di scarsa qualità.

Cominciamo dalla “madre” di tutte le menzogne: la riforma Fornero del 2011 ha costretto i lavoratori ad andare in pensione a vecchiaia inoltrata; per questo motivo deve essere “superata”. La verità è un’altra: la riforma tanto contestata in pratica non è mai entrata pienamente in vigore nel decennio 2012-2022 (e oltre) se non per la misura più importante e cioè l’applicazione a tutti del calcolo contributivo pro rata a partire dal 1° gennaio 2012. Per il resto hanno prevalso le deroghe, le vie alternative di accesso al pensionamento, il blocco dei requisiti, il regime transitorio delle quote.

Di conseguenza dal 2012 fino al 2022 i Governi che si sono succeduti, tra provvedimenti di “salvaguardia” dei c.d. esodati, norme sui precoci, lavori gravosi, Ape sociale, Opzione donna e altre agevolazioni hanno permesso di accedere al pensionamento con i requisiti vigenti prima della legge Fornero a circa 837.000 lavoratori a tutto il 2022. Peraltro da questo calcolo sono esclusi i pensionamenti anticipati ordinari: quelli con anzianità bloccata a 42 anni e 10 mesi per i maschi e 1 anno in meno per le donne (poiché l’anticipo reale è di soli 3 mesi). La legge di bilancio 2024 ha fissato, anticipandolo di due anni, la fine del blocco all’1° gennaio 2025.

A questi vanno aggiunti i prepensionamenti vari concessi a particolari categorie quali i giornalisti, i beneficiari dei fondi esubero per le banche e le assicurazioni, l’Isopensione e i contratti di espansione, che però sono quasi totalmente a carico delle imprese e non dello Stato, salvo 0,7 miliardi stanziati dal Governo Gentiloni per i bancari e circa 1 miliardo per le altre anticipazioni. Nel dettaglio si tratta di 143.000 pensionamenti per le 9 salvaguardie per gli esodati, 84.000 per Ape sociale, 133.000 Opzione donna, 80.000 precoci e gravosi, 436.000 Quota 100.

Dal 2017, grazie a un “incomprensibile” provvedimento del Governo Gentiloni costato 0,7 miliardi, l’anticipo per entrare nei fondi esubero è passato da 5 a 7 anni, norma rinnovata dai vari Governi fino a tutto il 2023. La misura ha riguardato nei 10 anni circa 60.000 lavoratori: il che porta il totale dei beneficiari a oltre 946.000 unità. Il costo complessivo, nel decennio è stato pari a 48,3 miliardi su 86 miliardi di risparmi di spesa previsti dalla riforma Fornero.

L’età media alla decorrenza della pensione anticipata per Quota 100 è stata di 63 anni per uomini e donne con un anticipo medio rispetto ai requisiti Fornero di 29 mesi. Con Quota 102 di 65 anni con un anticipo medio di 27 mesi rispetto ai requisiti della riforma del 2011. Ma l’età media più bassa pari a 61 per uomini e donne è stata quella alla decorrenza del pensionamento anticipato ordinario con un anticipo medio di 3 mesi. Per Opzione donna l’età media è stata pari a 60 anni con un anticipo di 53 mesi.

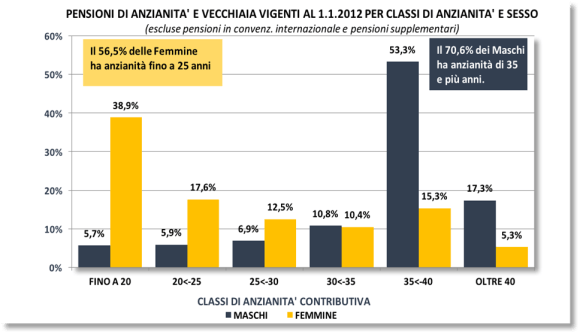

Pertanto anche in questo caso la verità è un’altra. E viene confermata dalla tipologia di pensionamento prevalente. Infatti, l’analisi per categoria sia delle pensioni in pagamento che di quelle liquidate nel corso del 2022 dimostra la netta prevalenza delle pensioni per anzianità o anticipate. La spesa per lo stock di pensioni di anzianità o anticipate rappresenta il 61% del totale ben tre volte superiore a quella delle pensioni di vecchiaia. Come vedremo per le pensioni liquidate nel 2022 la spesa per i trattamenti di anzianità e anticipati si riduce, anche se resta comunque superiore a due volte quello della vecchiaia. Viene altresì segnalato che le pensioni anticipate hanno in media circa 37 anni di contributi con carriere e retribuzioni piene, mentre quelle di vecchiaia hanno in genere 20/21 anni di contributi con in media oltre 5 anni di contribuzioni figurative e carriere discontinue; ciò spiega perché la differenza tra le lavoratrici e i lavoratori nel mercato del lavoro si ripercuote anche sul pensionamento, riservando la gran parte dei trattamenti anticipati agli uomini e la prevalenza della vecchiaia alle donne, soprattutto nei settori privati.

Fonte: elaborazione di Antonietta Mundo, già coordinatrice attuariale Inps

Nel triennio 2019-2022 la spesa sostenuta per i pensionamenti per “Quota 100” (62 anni e 38 di contribuzione) è stata di 17,3 miliardi rispetto ai circa 21 miliardi previsti. Rispetto alla previsione contenuta nella norma di circa 1,1 milioni di assicurati che avrebbero richiesto la prestazione anticipata, a fine 2022 i beneficiari sono pari a 445.000 circa, mentre i costi che si dovranno sostenere fino all’esaurimento degli effetti di anticipo della prestazione, previsti per fine 2027, sono pari a 9,5 miliardi circa, che si devono sommare a quelli spesi fino al 2021 per un totale di 21,4 miliardi circa contro i 48,58 miliardi previsti nel decreto.

Relativamente a Quota 102 (cioè 64 anni di età e 38 di contributi), si vedono gli effetti dell’aumento della età anagrafica; alla fine del primo semestre 2022 le domande accolte sono state solo 1.424 su 5.160 domande, quasi equamente suddivise tra uomini e donne. Si stima che in totale nel 2022 verranno accolte circa 5.000 richieste con un anticipo medio di 27 mesi, un costo a regime di circa 42 milioni di euro e una pensione media di circa 1.971 euro, differenziati tra dipendenti privati, pubblici e autonomi.

Quanto a Opzione donna, a fine 2022 hanno richiesto di andare in pensione anticipatamente in regime contributivo circa 106.000 assicurate: di queste domande ne sono state accolte 83.468 per una spesa complessiva di circa 1,8 miliardi di euro. Nell’anno 2022 sono state liquidate 26.582 domande di pensione con Opzione donna, mentre nel primo semestre 2023 (a normativa mutata) le accolte per Opzione donna sono state 8.437 con un onere complessivo di circa 1 miliardo di euro. L’importo medio delle pensioni in essere è di 1.084,26 euro con una significativa differenza tra il valore delle pensioni del settore privato e quelle del settore pubblico con variazioni superiori al 25%, rispetto alla media, a favore delle dipendenti della gestione pubblica.

Va ricordato che è consentito l’accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti, individuate tramite criteri non scientifici e opinabili. Ne possono beneficiare i lavoratori che hanno i requisiti previsti e i cosiddetti “precoci”, cioè coloro che hanno lavorato prima di compiere i 19 anni di età e che si trovano nelle condizioni previste da Ape o in un elenco di lavori definiti faticosi e pesanti. L’onere cumulato alla data del 31 dicembre 2022 è stato di 462,7 milioni di euro per 80.092 domande accolte a fronte di 167.789 domande presentate.

Per l’Ape sociale, alla data del 31/12/2022 le domande presentate sono state 182.750 di cui 93.765 accolte in seguito alla verifica dei requisiti; il costo per il 2022 è stato di 571,5 milioni, mentre il costo totale della misura, dal 2017 fino a quando si esauriranno gli oneri nel 2027, è stimato in 4,6 miliardi di euro.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.