Qual è il numero di telefono per chiamare l’Europa? Forse Henry Kissinger non ha mai pronunciato questa frase famosa, ma essa ha comunque descritto per lungo tempo una realtà indiscutibile: l’Europa non aveva una voce unitaria, né un suo rappresentante che potesse esprimere una posizione di politica estera valida per tutti i Paesi. E sino alla fine del suo mandato chi avesse voluto telefonare all’Europa avrebbe composto direttamente il numero di Angela Merkel, non quello dei vertici dell’Unione europea. Ma ora le cose sono cambiate e, anche a seguito dell’invasione russa dell’Ucraina, delle debolezze che sono emerse di Germania e Francia, e del maggior ruolo dei Paesi sul confine orientale, è sorta per la prima volta una centralità dell’Unione europea nella politica mondiale. Chi oggi vuole parlare con l’Europa sa che deve telefonare direttamente a Ursula von der Leyen.

Dobbiamo dunque affidare la frase attribuita a Kissinger all’archivio della Storia? In realtà ne abbiamo ancora bisogno, ma con un piccolo adattamento: qual è il numero di telefono di chi decide la politica economica dell’Europa? Quello di Christine Lagarde che in undici mesi ha alzato sette volte il tasso di riferimento della Bce, portandolo dallo zero al quattro per cento tondo, e vorrebbe proseguire nella stessa direzione? Oppure quello della Commissione europea che sta proseguendo imperterrita nella gestione del programma keynesiano monstre, anti-recessivo, da 750 miliardi, di cui 190 destinati al Pnrr italiano? Come si accordano una politica monetaria restrittiva, finalizzata al contenimento dell’inflazione, con una concomitante politica fiscale espansiva, finalizzata a contrastare la recessione economica generata dal Covid? È una domanda la cui risposta non è stata sinora data.

Le due politiche, monetaria e fiscale, sono due strumenti solitamente complementari, anche se talvolta è più efficace l’una e talvolta l’altra, per perseguire identiche finalità: accelerare l’economia nelle fasi negative del ciclo economico e raffreddare l’economia nelle fasi eccessivamente espansive. Sono due coppie di strumenti freno e acceleratore, come se nella macchina dell’economia, in maniera simile a quelle delle scuole guida, vi fossero due postazioni di guida. Solo che questi strumenti dovrebbero essere usati in maniera coordinata, in una sola direzione: frenare oppure accelerare, non le due cose in contemporanea e quasi all’insaputa l’una dell’altra, la politica monetaria che frena e quella fiscale che accelera.

Per rafforzare quanto detto bisogna inoltre ricordare che ambedue influiscono sulla stessa grandezza, la domanda aggregata di un sistema economico. Dunque l’aumento dei tassi, rendendo più caro il costo del denaro, scoraggia gli investimenti privati, mentre il Pnrr, e i suoi omologhi degli altri Paesi, finanziano direttamente consistenti investimenti pubblici. Ma in questo modo investimenti privati, in grado di accrescere la capacità produttiva di un Paese, sono ostacolati, e vengono di fatto sostituiti da investimenti pubblici che saranno pur in grado di produrre effetti di benessere, ma di sicuro non aumentano per nulla la capacità produttiva, il Pil potenziale degli anni a venire. Quando maggiori investimenti pubblici vanno a ridurre investimenti privati questo fenomeno nei libri di macroeconomia è denominato spiazzamento e il giudizio che se ne dà è tutt’altro che positivo.

In sintesi, volendo usare una metafora, è come se l’attuale politica economica dell’Europa fosse un grande tiro alla fune nel quale la corda dell’economia viene tirata da un capo in senso espansivo, via politica fiscale comune della Commissione attraverso Next Generation Eu, e dal capo opposto in senso restrittivo, via politica monetaria della Bce. Ma le due titolari della corda, von del Leyen e Lagarde, non possono aver ragione entrambe, o ha ragione la prima oppure ha ragione la seconda oppure entrambe hanno torto.

Vediamo più in dettaglio. Se le economie europee, nonostante la fine dell’emergenza Covid, fossero ancora zoppicanti e lontane dal pieno recupero dei livelli di attività pre-pandemia, allora si giustificherebbe il proseguimento di Next generation Eu secondo l’ampiezza e il finanziamento originario. In questo caso avrebbe ragione la politica fiscale espansiva e torto quella monetaria restrittiva. Se invece le economie fossero in rapida crescita e ormai ben distanti dai livelli pre-Covid allora probabilmente avrebbe ragione la politica monetaria restrittiva e torto quella fiscale espansiva. Dunque per dirimere la questione non ci resta che analizzare i numeri economici dell’Eurozona, in primo luogo il Pil reale.

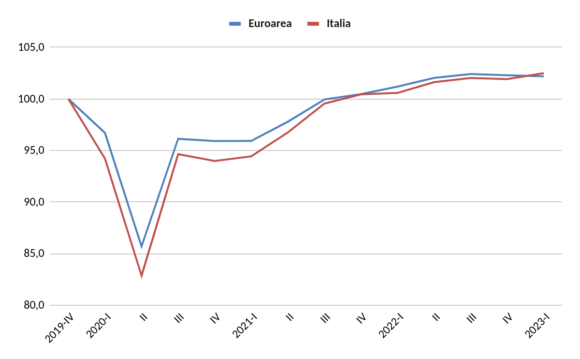

Grafico 1 – Pil reale Eurozona e Italia (Indici IV trim. 2019=100)

Come si può vedere dal grafico qui sopra, la recessione prodotta dalla pandemia ha generato una ripresa a “V”, dunque molto rapida, anche se interrotta e poi prolungata nel 2020-21 dalla nuove varianti del virus. In ogni caso già nell’estate 2021, due anni fa, i livelli economici ante-covid erano già stati recuperati nell’intera Eurozona. Questo fatto avrebbe probabilmente dovuto indurre la Commissione Ue a ripensare all’ampiezza del Next Generation Eu, dato che i suoi obiettivi, il pieno recupero degli effetti economici della pandemia, erano già stati raggiunti ancora prima che il programma europeo di ripresa iniziasse a dispiegare i suoi effetti. Ricordiamo che la prima rata Pnrr è stata versata all’Italia ad aprile 2022, quando il Pil italiano era già quasi un punto sopra il Covid, e dunque il Pnrr ha l’aspetto di una cura che viene somministrata a malattia ormai definitivamente archiviata.

Tuttavia, sempre guardando il Grafico1, quello che stupisce dopo la rapida ripresa post-Covid è ancora di più la debole crescita successiva dell’Eurozona. Rispetto all’estate 2021, in cui il Pil era ritornato al livello pre-pandemia, a marzo scorso, ultimo dato disponibile, eravamo solo 2,2 punti percentuali sopra (2,5 per l’Italia che è andata meglio), peraltro tutti realizzati entro il primo semestre 2022. Infatti, a partire da metà 2022, quando si sono manifestati gli effetti economici della guerra russa in Ucraina e del caro energia, il Pil dell’Euroarea appare completamente immobile se non debolmente declinante. Chi riesce a vedere in questi numeri un eccesso di crescita della domanda che debba essere contrastato da politiche monetarie recessive? Infatti, la domanda è completamente immobile e dunque l’inflazione che Christine Lagarde vorrebbe contrastare con i suoi compulsivi aumenti del tasso di riferimento Bce non è in alcun modo imputabile al lato della domanda.

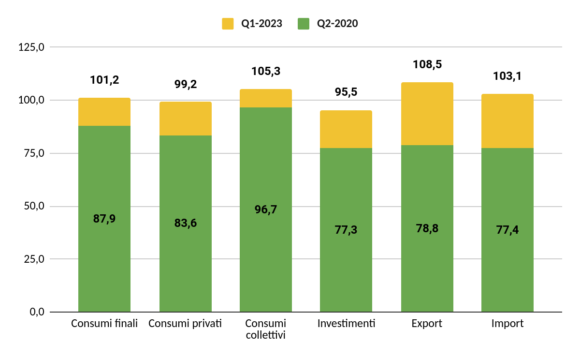

Possiamo anche andare a vedere in dettaglio le diverse componenti della domanda aggregata nell’Eurozona. Il Grafico 2 le riporta come numero indice, ponendo sempre uguale a 100 il livello pre covid di fine 2019 ed evidenziando per ognuna di esse il livello minimo raggiunto all’apice del Covid alla metà del 2020 e il valore più recente, quello del primo trimestre 2023.

Grafico 2 – Componenti della domanda nell’Eurozona (Indici IV trim. 2019=100)

I consumi finali sono solo poco più di un punto percentuale sopra il Covid, tuttavia al loro interno i consumi privati, dunque quelli delle famiglie, sono ancora quasi un punto sotto il Covid. Dunque, è davvero molto difficile leggervi una strepitosa dinamica della domanda da contrastare con l’aumento dei tassi. E dal lato degli investimenti, la componente maggiormente penalizzata dall’aumento dei tassi, va molto peggio: qui siamo ancora quasi cinque punti sotto il Covid. Solo i consumi collettivi, quelli delle Amministrazioni pubbliche sono sopra il Covid, per quasi cinque punti, a seguito delle politiche espansive della spesa adottate dagli Stati. E poi vi è la domanda estera, lorda (l’export), e netta (l’export meno l’import), ad aver contribuito nel riportare il Pil sopra il Covid.

A questo punto possiamo però dare le pagelle alla politica economica dell’Europa, concludendo come sia sbagliata da tutti i punti di vista. Dal lato della politica fiscale non sembra infatti corretto aver mantenuto invariato e non aver ridimensionato in corso d’opera il programma Ngeu a seguito della ripresa economica a “V” dopo il Covid. Gli Stati potrebbero infatti più opportunamente finanziare maggiori investimenti pubblici anche con risorse proprie, recuperando i forti incrementi di spesa corrente realizzati per contrastare il Covid.

E dal lato della politica monetaria essa è sbagliata perché cerca di contrastare un’inflazione sorta dal lato dell’offerta, a seguito del caro gas e caro energia generato dalla guerra, con uno strumento tipico, il rialzo dei tassi, del lato della domanda. L’aumento dei prezzi dell’energia, riverberandosi su tutti i processi produttivi, rappresenta uno shock dal lato dell’offerta piuttosto simile alle crisi petrolifere degli anni ’70. Peraltro all’epoca i prezzi petroliferi restarono alti dopo i due shock mentre il prezzo del gas è ampiamente rientrato. Questi shock dal lato dell’offerta generano inflazione, come si è visto, e nello stesso tempo tendenze recessive. Si tratta di due problemi congiunti che non possono essere in alcun modo risolti dalla politica monetaria ma solo trasformati. Gli alti tassi contrastano l’inflazione spostando la domanda in senso recessivo, dopo che i prezzi dell’energia hanno già spostato l’offerta in senso recessivo. Dunque, si aggiunge recessione a recessione e i Governi europei non dovrebbero esserne contenti, a maggior ragione quello tedesco che è stato il primo a veder comparire il segno meno davanti al tasso di variazione del suo Pil.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.