Si può dire che il settore della previdenza privata a capitalizzazione, nel nostro Paese, ha raggiunto una dimensione significativa, nonostante le difficoltà e i ritardi (il pubblico impiego non è ancora coinvolto in modo adeguato, mentre nel lavoro autonomo le forme collettive non sono state in grado di mettere delle radici solide).

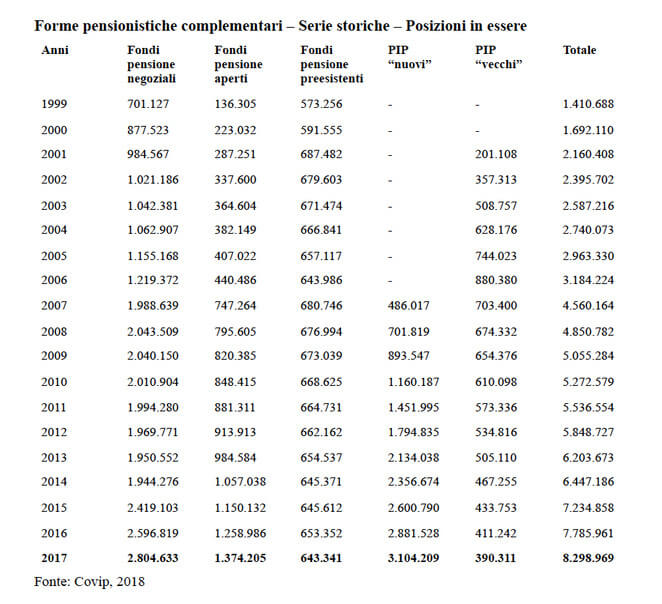

La sottostante tabella fornisce, in un sol colpo d’occhio, l’evoluzione della previdenza complementare nell’arco di un ventennio (il “nuovo inizio” ebbe luogo con il decreto legislativo n. 124 del 1993, l’ultimo atto del primo governo Amato). Come si può notare alla fine del 2017 – la Covip, l’autorità di vigilanza, ha presentato nei giorni scorsi il Rapporto istituzionale – le posizioni in essere erano più di 8 milioni. In tale ambito va segnata una crescita costante, anche se modesta, dei fondi negoziali (quelli istituiti attraverso la contrattazione collettiva); ma il maggior numero delle posizioni continua a essere detenuto dai cosiddetti Pip, ovvero dalle forme di previdenza individuale, proposte e gestite dagli operatori finanziari. Il che conferma il permanere – è un segnale critico – di un’esigenza di disporre di un secondo pilastro che non trova una risposta sul piano dell’iniziativa dei gruppi e delle comunità. Basti pensare che su oltre 3 milioni di posizioni attribuite ai Pip, poco meno di 2 milioni riguardavano lavoratori dipendenti.

Lo stesso discorso potrebbe farsi nel caso delle adesioni ai fondi aperti, anche se sono presenti e operanti forme di adesione collettiva. I Pip sono, per definizione, appannaggio esclusivo delle imprese di assicurazione. Le compagnie operanti sul mercato, a fine 2017, sono 35, delle quali 21 gestiscono anche fondi pensione aperti. Su 77 Pip operativi a fine anno, 35 (erano 29 nel 2016) sono chiusi al collocamento. Alla fine del 2017, in sostanza, la previdenza complementare contava 415 forme pensionistiche: 35 fondi negoziali, 43 aperti, 77 Pip: gli iscritti erano 7,6 milioni che, in percentuale delle forze di lavoro, corrispondono al 28,9 per cento. Come abbiamo visto, le posizioni in essere sono in numero maggiore, in conseguenza di adesioni doppie o plurime imputabili al medesimo soggetto.

Le risorse complessivamente destinate alle prestazioni sono pari a 162,3 miliardi di euro, il 7,3% in più rispetto al 2016; esse costituiscono il 9,5% del Pil e il 3,7% delle attività finanziarie delle famiglie italiane. L’aumento delle risorse, circa 11 miliardi di euro, è stato determinato da contributi per 14,9 miliardi, a fronte di uscite per prestazioni e altre voci della gestione previdenziale per 7,6 miliardi; il saldo, costituito da utili e plusvalenze netti della gestione finanziaria, è stato positivo per circa 3,7 miliardi di euro.

La dimensione patrimoniale delle forme previdenziali costituisce un fattore di rilievo per apprezzare l’assetto del mercato. Alla fine del 2017 erano 38 (36 nel 2016) le forme pensionistiche con più di un miliardo di risorse accumulate; esse comprendevano 14 fondi negoziali, 5 fondi aperti, 6 Pip e 13 fondi preesistenti, concentrando nell’insieme 103 miliardi di euro (93,4 nel 2016), pari al 66% del totale delle risorse (65% nel 2016). Nella classe tra 500 milioni e 1 miliardo figurano 32 forme (10 fondi negoziali, 10 fondi aperti, 2 Pip e 10 fondi preesistenti), per complessivi 24,9 miliardi di euro di risorse accumulate. I fondi con risorse inferiori a 25 milioni di euro sono 165, totalizzando 1,2 miliardi (appena lo 0,8% del complesso delle risorse destinate alle prestazioni); tale classe dimensionale, che non comprende nessun fondo negoziale, è costituita da 7 fondi aperti, 27 Pip e 131 fondi preesistenti.

Nella sfida con il Tfr, che è la principale fonte di finanziamento delle posizioni individuali, le forme di previdenza complementare hanno avuto la meglio sul piano dei rendimenti. In media, il guadagno ottenuto dai fondi pensione negoziali e dai fondi aperti è stato, rispettivamente, del 2,6 e del 3,3 per cento. Sempre al netto delle imposte e dei costi, nei Pip i prodotti hanno reso tra il 2,2% e l’1,9%, a seconda delle diverse tipologie. Nello stesso periodo, la rivalutazione (ope legis) del Tfr è stata dell’1,7 per cento.

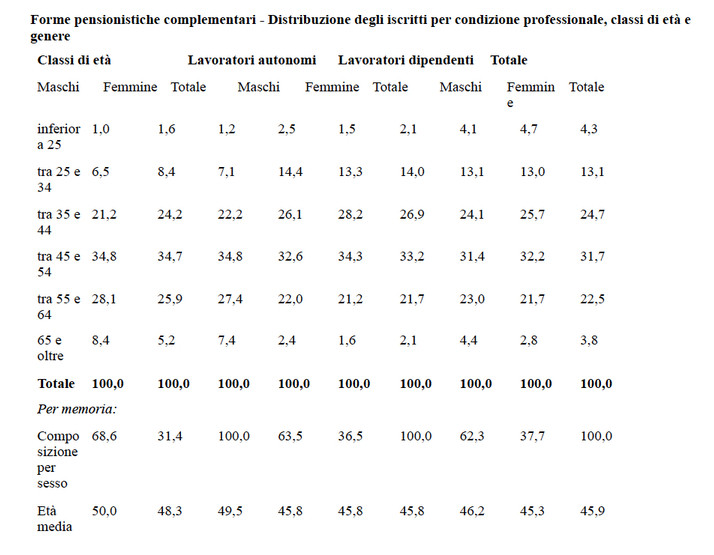

Quanto alla tipologia degli aderenti alle forme di previdenza privata continua a esservi una condizione di marginalità per i giovani, anche per le difficoltà che essi incontrano a entrare stabilmente nel mercato del lavoro con un reddito sicuro e adeguato. Al di sotto dei 34 anni la partecipazione è pari al 19%, inferiore di oltre un terzo rispetto alle coorti di età più mature. L’ammontare della contribuzione è meno della metà. Lo stesso vale per le lavoratrici, la cui presenza è inferiore a quella dei lavoratori: rispettivamente in media del 25,4% contro il 31,4% del totale dei possibili aventi diritto.