RIFORMA PENSIONI E INPS. Accompagnato dalla relazione del Presidente Pasquale Tridico è stato presentato ieri il XX Rapporto dell’Inps. Nella nuova impostazione – Tridico ha portato avanti quella adottata dal suo predecessore Tito Boeri – il Rapporto è una specie di miniera di dati e informazioni che abbracciano tante materie: dal lavoro alle pensioni; dalle altre prestazioni previdenziali e assistenziali, fino all’elaborazione di focus su diversi aspetti di particolare attualità e interesse. Insomma, per un topo di biblioteca, come il sottoscritto, il Rapporto potrebbe costituire la base per centinaia di articoli e dozzine di libri: una vera leccornia per chi si occupa da almeno 40 anni (anno dopo anno) dei bilanci dell’Inps.

C’è un solo problema: che nei bilanci di esercizio di una volta i saldi erano riportati in prima pagina, in una tabella riassuntiva. Adesso occorre fare una meticolosa ricerca per trovarli nel mare magnum delle informazioni di cui è ricco il Rapporto. Iniziamo quindi da quanto abbiamo scritto su queste pagine, commentando il documento con il quale il Consiglio di indirizzo e vigilanza (CIV) ha approvato nei giorni scorsi il Rendiconto 2020: «In sede di Rendiconto generale si tirano le somme che consistono in 25,5 miliardi di risultato d’esercizio negativo, in peggioramento di quasi 18 miliardi rispetto al 2019. Ovviamente il saldo negativo determina anche un riduzione corrispondente di quello patrimoniale che si riduce ad un attivo di 14,5 miliardi a fronte degli oltre 39 miliardi del 2019».

Avendo adempiuto a questo obbligo preliminare è consentito sbizzarrirsi nella ricerca di qualche argomento sfizioso. Cominciamo da una proposta di riforma delle pensioni che viene esposta nel Rapporto. Il contesto si riferisce a quelle che vengono presentate come le principali proposte in campo di cui di seguito nel Rapporto vengono sintetizzate le caratteristiche essenziali:

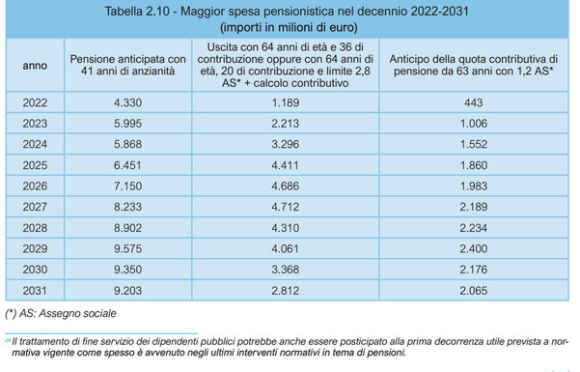

a) 41 anni di contribuzione: si riduce il requisito dell’anzianità contributiva a 41 di anni di contribuzione per l’accesso alla pensione anticipata sia per gli uomini che per le donne (lasciando inalterata la finestra trimestrale per la decorrenza della pensione), favorendo coloro che hanno un numero elevato di anni di contribuzione indipendentemente dal requisito anagrafico. La proposta non prevede modifiche al metodo di calcolo delle pensioni.

b) Opzione al calcolo contributivo: si introduce un requisito di flessibilità che permetta a tutti l’uscita anticipata con i requisiti previsti per i lavoratori del sistema contributivo (64 anni di età e almeno 20 di anzianità contributiva con un importo minimo della pensione pari ad almeno 2,8 volte l’assegno sociale). A causa della limitata possibilità di accesso per i lavoratori autonomi e per le donne, si propone in alternativa un requisito di almeno 64 anni di età e 36 anni di contributi, senza il limite sul valore dell’assegno. La proposta prevede la modifica al calcolo della pensione che viene effettuato con le regole dell’opzione al contributivo.

c) Anticipo della quota contributiva delle pensioni: si permette ai lavoratori del sistema misto l’anticipo pensionistico della sola quota di pensione contributiva al raggiungimento dei seguenti requisiti: almeno 63 anni di età, almeno 20 anni di contribuzione e un importo minimo di 1,2 volte l’assegno sociale. Al raggiungimento del requisito di vecchiaia al lavoratore viene riconosciuta anche la quota retributiva della pensione.

Qualcuno potrebbe sostenere, senza malizia, che le tre proposte in campo hanno lo stesso autore ovvero il presidente Tridico; poiché sono in circolazione molte proposte meno sensate facciamo finta di non essercene accorti. Nella Tabella che segue, si riportano gli effetti in termini di maggior spesa pensionistica non considerando gli effetti sulla maggior spesa per TFS/TFR dei lavoratori pubblici e per TFR dei lavoratori del settore privato sul fondo di tesoreria.

Si tratta di una tabella molto interessante perché mette dei numeri in chiaro per quanto riguarda la spesa all’interno di un dibattito corrente dove ognuno (a partire dai sindacati) spara delle proposte con la stessa spensieratezza di un cacciatore di farfalle sotto l’Arco di Tito. Chi volesse farsi una idea più precisa della maggiore spesa cumulata in un decennio deve solo fare la somma di quanto previsto per ciascun anno. Per agevolare l’operazione risulto queste somme in milioni di euro: 75.057 nella prima ipotesi; 35.058 nella seconda; 17.908 nella terza.

Tutto ciò premesso, l’Inps non si spinge oltre salvo effettuare alcune raccomandazioni al legislatore, invitandolo a tener conto del crescente livello di spesa pensionistica rispetto al Pil a normativa vigente e delle tensioni che ci saranno nei prossimi anni sul denominatore anche a seguito della crisi pandemica oltre a quelle già note che agiscono sul numeratore e dovute a fenomeni demografici difficilmente controllabili. Inoltre, dovrebbe tenere debito conto dell’equità intergenerazionale cercando di creare condizioni di flessibilità nella direzione di quelle già esistenti nel sistema contributivo in modo da non generare ulteriori discriminazioni tra generazioni di lavoratori spostando ancora una volta i costi di un intervento a carico delle giovani generazioni.

Da ultimo, a tutela di alcune tipologie di lavoratori, perché senza lavoro o in condizioni di salute precarie o impegnati in lavori particolarmente gravosi, andrebbero rafforzati quegli strumenti quali l’Ape sociale (reddito ponte al requisito di vecchiaia) e le misure pensionistiche già esistenti per i lavori usuranti e i lavoratori precoci.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.