Facciamo un passo indietro. Il riassunto della politicamente funambolica giornata del 27 agosto si può condensare, volendo bypassare i mille stop-and-go e gli infiniti vertici più o meno informali, nel tweet di endorsement a Giuseppe Conte da parte di Donald Trump e in un grafico. Il primo è estremamente inusuale: appena rientrato dal G-7 di Biarritz, il Presidente Usa non aveva nulla di meglio o più importante da fare che rendere noto il suo tifo a favore dell’ipotesi di un Governo Conte-bis. Solitamente, ritualità diplomatica vuole che le cancellerie estere commentino i nuovi esecutivi di altri Paesi all’atto del loro insediamento, non in piena trattativa e nel bel mezzo delle consultazioni con il Capo dello Stato. Sorvolo per pietà il fatto che subito dopo quello verso Conte, Trump abbia twittato anche il proprio endorsement per Bolsonaro, non esattamente il miglior amico del pianeta in queste ore.

Il grafico invece rappresenta la rovinosa (in senso per una volta positivo) caduta dello spread fra Btp e Bund avvenuta pressoché in contemporanea con l’apparizione del tweet della Casa Bianca e con il rafforzarsi delle indiscrezioni relative proprio al via libera da parte del Pd di un secondo mandato a Palazzo Chigi per l’avvocato pugliese, stante la caduta del veto sul suo nome.

Insomma, due segnali chiari. Il non essere stato ricevuto da Donald Trump nel suo ultimo viaggio negli Usa, organizzato in fretta e furia dopo la scivolata diplomatica del memorandum con la Cina (gestito in toto dal sottosegratario Geraci, leghista), doveva essere un segnale rivelatore per Matteo Salvini, rispetto al reale grado di apprezzamento da parte della Casa Bianca della sua politica estera parallela e sotterranea. Insomma, Washington gli aveva voltato le spalle. Ancorché ci sarebbe da chiedersi – e forse il tempo ci darà una risposta – quanto mai gli Usa apprezzassero davvero il ministro dell’Interno e quanto abbiano mai visto in lui il nuovo riferimento a Roma. Più importante e infatti divenuto titolo di tutti i tg e delle prime pagine dei quotidiani, il fatto che a detta di tutti, i mercati tifassero per un Giuseppe Conte ancora alla guida dell’esecutivo italiano.

Ovviamente, sono fioccate le dietrologie, sostanziate dai numeri: un rendimento del nostro decennale all’1,14% non si vedeva dall’autunno 2016 e uno spread a 182 rappresentava il minimo dal maggio 2018. Di più, da inizio della crisi politica, il nostro differenziale aveva visto un calo del 23%, oltre 55 punti base. E l’altro ieri – 28 agosto – lo spread si è compresso ancora, arrivando in area addirittura 170 e portando il nostro rendimento del decennale a flirtare con la soglia psicologica dell’1%. Ieri, poi, il capolavoro: rendimento del Btp a 10 anni sotto l’1% in asta a metà mattina, per l’esattezza 0,93% con lo spread a 162 punti base. Il tutto con la Borsa che esplodeva al rialzo, dopo un inizio timido e portava in verde acceso tutte le altre piazze europee. Un trionfo, roba da conferimento immediato del Nobel per l’economia alle parti in causa della trattativa per il nuovo esecutivo! Chissà come mai il 4 marzo dell’anno scorso gli italiani non si erano accorti di avere dei Friedman e dei Modigliani a portata di mano…

Perché, ovviamente, tutti i movimenti di mercato positivi registrati ieri venivano direttamente legati al timing dell’appuntamento al Quirinale per il conferimento dell’incarico a Giuseppe Conte e alla sua accettazione con riserva, come se questo non fosse noto a tutti da almeno – e ribadisco, almeno – il giorno prima. Davvero è tutto merito della risoluzione della crisi che, di colpo, ha trasformato il baco nazista dell’Italia salviniana in una meravigliosa e affidabile farfalla europeista e responsabile? No, a far muovere al rialzo le Borse, oltre a mosse sotterranee nel comparto bancario, è stata l’indiscrezione riguardo l’intenzione del governo tedesco di tagliare la tassa sulle aziende al 25% per contrastare la recessione e il rallentamento economico. Cosa dite, a vostro avviso è più market-mover l’ipotesi di un taglio della corporate tax nell’economia locomotiva (un po’ acciaccata) d’Europa oppure quella di un ritorno ministeriale di Paolo Gentiloni o Andrea Orlando, con tutto il rispetto per questi ultimi?

Ma si sa, l’ideologia e la retorica valgono più della realtà. Soprattutto, fanno più audience. Ora, al netto del fatto che giova ricordare come in questo preciso momento storico i rendimenti sovrani siano pressoché tutti negativi, tanto che l’Austria si fa pagare un premio per detenere la sua carta a 100 anni di maturity, siamo davvero sicuri che siano i mitologici “mercati” ad aver implicitamente promosso la svolta governativa e benedetto il matrimonio impossibile fra M5S e Pd? Semplicisticamente, parrebbe che l’unico ostacolo per una stabilizzazione della situazione fosse l’ingombrante presenza del ministro dell’Interno e del suo partito nella compagine governativa. C’è però dell’altro che i peana anti-salviniani da 25 aprile 2.0 di queste ore dimenticano.

In primis, l’intervista al Wall Street Journal rilasciata a Ferragosto dal falco della Bce, Olli Rehn, nella quale venivano preannunciate misure di stimolo oltre le attese al meeting del board previsto per il 12 settembre. Da lì in poi, dati alla mano, il nostro spread è sempre sceso, anche quando il ritorno di fiamma fra Lega e M5S sembrava dietro l’angolo. Quindi, attenzione a sbandierare correlazioni che non esistono. C’è poi questo grafico, il quale ci mostra come nel pomeriggio del 27 agosto, mentre il mondo era intento a scrutare su Twitter la versione con errore ortografico del tweet di Donald Trump in appoggio a Giuseppe Conte, sui terminali dei traders comparisse altro: la Bce, dopo un mese di stagnazione totale del suo stato patrimoniale, era tornata a comprare. Per l’esattezza, 4,9 miliardi di euro di controvalore, come da indicazione in alto a sinistra in colore azzurro nell’area che certifica i movimenti relativi agli assets totali in detenzione dell’Eurotower.

Ecco spiegati gli oltre 20 punti base di spread crollati di colpo nel pomeriggio di martedì, quando invece sembrava che fosse stata la caduta del veto Pd verso il primo ministro a innescare il ritorno in massa della fiducia nel nostro debito. Era sempre e solo la Bce, invece. Perché signori, quando nel placido nulla a livello di volumi di un pomeriggio di fine agosto, niente meno che la Banca centrale europea in procinto di rientrare in modalità Qe si muove sull’obbligazionario in quel modo, si crea in automatico un firewall di deterrenza da attacchi speculativi di prim’ordine.

E la Bce si è limitata a ricominciare la sua normale operatività in modalità di redemption/reinvestimento dei titoli in detenzione, come deciso lo scorso novembre dal board e ratificato il mese dopo durante la paradossale e un po’ farsesca formalizzazione della fine del Qe (cui tutti o quasi avevano abboccato come lucci). Nessun complotto, quindi. Ma nemmeno potere taumaturgico del nuovo amico del cuore di Donald Trump, però o della resistenza dei Parlamenti all’imbararimento della politica, in Italia come in Gran Bretagna contro la mossa di Boris Johnson di chiudere la House of Commons fino al 14 ottobre o negli Usa contro il clima da imbarbarimento istituzionale imposto da Donald Trump: La bellezza dei Parlamenti che fanno da argine contro la democrazia illiberale, scriveva ieri Giuliano Ferrara su Il Foglio. Materiale alto, nobilissimo e scritto in punta di penna per dotte disquisizioni da talk-show ma, all’atto pratico, inutile rumore di sottofondo.

Perché il Parlamento Usa evocato come argine agli eccessi della Casa Bianca è tornato in fretta e furia dalle vacanze agostano e riaperto i battenti, pur di vendere 66 caccia F-16 a Taiwan in quella che era una palese sottoscrizione proxy della guerra commerciale di Trump contro la Cina, quindi evitiamo di scomodare bellezze che non esistono. Così come Westminster è stato un covo di nullafacenti irresponsabili per due anni, parlando di Brexit. A livello totalmente bipartisan, Tories come laburisti come LibDem (di Nigel Farage e soci, nemmeno parlo). Grattiamo via un po’ di crosta mitologica e quasi messianica a quanto sta accadendo, poiché era chiaro fin dall’inizio che il sovranismo globale – in tutte le sue forme, sigle e provocazioni – fosse nient’altro che il comodo cavallo di Troia utilizzato da classi politiche screditate per rifarsi una verginità, in punta di diritti e carte costituzionali che avevano oltraggiato fino al giorno prima.

Ora, io sono un pragmatico e seguo la lezione di Rino Formica riguardo la natura stessa della politica, però almeno siamo onesti e lasciamo l’ipocrisia a casa: per quanto riguarda l’Italia, il calo dello spread iniziale del 27 agosto – il Big Bang del nuovo corso contiano – è stato innescato, sostenuto e garantito unicamente dal ritorno all’acquisto – tramite reinvestimento titoli – della Bce. Punto. E l’ulteriore calo di mercoledì? Beh, in una situazione come quella attuale e con una Banca centrale che si muove con quella magnitudo – a quindici giorni dal board che lancerà nuovo stimolo – non stupisce che il giorno seguente gli investitori “reali” vadano in scia. Tanto più che a muovere al ribasso il nostro differenziale ci ha pensato anche un’altra variabile, cui nessuno ha prestato attenzione.

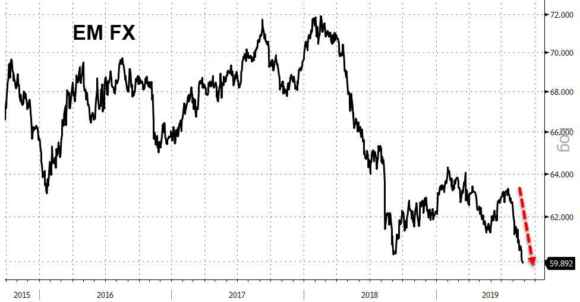

Come rilanciato da Bloomberg e non smentito dalla diretta interessata, il mercato si è concentrato sul fatto che Unicredit – in contemporanea – stesse trattando per garantirsi il controllo diretto del suo ramo operativo turco, Yapi Kredi, operazione dal duplice significato. Primo, da un lato si potrebbe poi procedere a una riduzione della propria quota o direttamente a una vendita, monetizzando in un momento di ristrutturazione de facto per la prima banca italiana. Secondo, ce lo mostra questo ultimo grafico: nel silenzio generale, i mercati emergenti stanno tornando a schiantarsi con le loro valute. Tutte, America Latina in testa. Ma, attenzione, a nessuno è sfuggito che mentre Unicredit trattava per ridimensionare il suo impegno in Turchia e dare vita a un benedetto cashing out, Recep Erdogan fosse a Mosca a visionare aerei da caccia, in una mossa che è letta da tutti come l’ennesima provocazione verso Washington e Nato, dopo l’acquisto delle batterie S-400, di cui tre giorni fa sono giunti in Turchia i primi componenti operativi. Di fatto, alleggerirsi sugli emergenti, soprattutto verso Ankara e i suoi azzardi geopolitici, è visto dai mercati come mossa saggia da parte di una banca stracarica di Btp a bilancio. Non a caso, spread in ulteriore calo.

Se però volete credere alla favoletta di Giuseppe Conte come nuovo Winston Churchill o alle lodi di Giuliano Ferrara verso l’eroica resistenza dei Parlamenti contro i sovranismi, fate pure. L’Italia, stando alla pubblicistica un po’ resistenziale dell’era M5S-Pd, è tornata un Paese libero da ieri. Ma, per favore, non tirate i mercati per la giacchetta. Quale sarà il nostro destino politico ed economico – grazie a Dio, visto il disgustoso spettacolo di potere cui abbiamo dovuto assistere dall’8 agosto in poi, da qualsiasi angolazione politica lo si sia guardato – non verrà deciso a Roma: per questo lo spread cala. O davvero pensate che un titolare di hedge fund sappia chi è Nicola Zingaretti o abbia anche solo contezza della sua stessa esistenza sul pianeta Terra? Piuttosto, chiedetevi, se volete, come mai dopo un mese di calma piatta, la Bce abbia deciso di tornare ad acquistare proprio il 27 agosto nel pomeriggio. Un qualcosa che però – ribadisco – resta nella disponibilità delle scelte operative dell’Eurotower. Probabilmente solo un caso, dopo i sonnachiosi giorni balneari di agosto. Ma solo Mario Draghi lo sa.