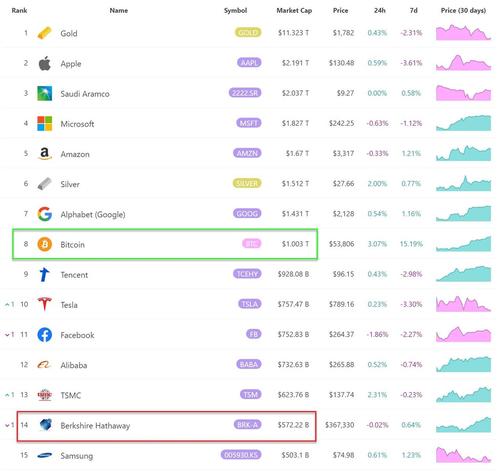

Cinquantacinquemilatrecentoventotto. E dieci centesimi. In cifre, 55.328,10 dollari. Questa la valutazione finale di Bitcoin nell’ultima giornata di trading della scorsa settimana, dopo aver toccato quota 56.000 nelle contrattazioni after-hours. Un triliardo di market cap raggiunto nella medesima giornata, tanto da diventare l’ottavo tradable asset del mondo, superando persino Tesla, come mostra la tabella. Ora, tanto per sgombrare il campo da fraintendimenti: cosa penso di Bitcoin l’ho scritto in tempi non sospetti, come mostra questo articolo del 1 dicembre scorso. Altresì, trovo alle soglie del delirante continuare – come fa qualcuno, ragionando in base a categoria novecentesche e libri di testo che, fortuna loro, non avevano ancora a che fare con il Qe strutturale – a negare l’evidenza: Bitcoin è il sintomo ma non la malattia. Quest’ultima è tutta insita nel monetarismo criminale delle Banche centrali, nella logica del debito che non esiste, della liquidità che si crea schiacciando un tasto, delle recessioni che si cancellano a tavolino, tramutando ciò che è un’opzione emergenziale in un sostegno strutturale e distorsivo delle logiche minime di mercato. In primis, la benedetta distruzione creativa degli eccessi e degli attori disfunzionali del sistema.

Darwiniano, al limite dell’eugenetica nazi-finanziaria? Certo, in un mondo che idolatra Keynes con la stessa competenza e lucidità di strumenti qualificanti con cui si veneravano i Duran Duran negli anni Ottanta, capita di finire nella lista dei cattivi, se si osa mettere in dubbio il dogma. Ma Bitcoin altro non è che la via d’uscita che le élites stesse intravedono dal disastro che hanno creato, dopo anni e anni di allegri profitti in nome del sostegno all’economia in crisi: proprio per questo, necessitano di un percorso alternativo per far giungere la criptovaluta allo status di asset mainstream. Per anni Bitcoin ha rappresentato il Sacro Graal di nerd e complottisti alla Napalm 51, deriso e vituperato. Nel 2017, dopo la parabola rialzista, il crollo delle valutazioni avrebbe poi dovuto sancirne la morte.

Siamo nel 2021 e non solo stiamo ancora parlandone, ma lo facciamo da un punto di vista decisamente poco interpretabile, a livello di importanza sistemica: l’ottavo tradable asset al mondo. Ringraziate la Fed e la Bce, oltre agli eccessi di Wall Street, se siano arrivati a questo abominio culturale, prima che finanziario. Bitcoin è il regno della trasparenza, stante la sua assenza di intermediazione? No. Ma proprio questa sua peculiarità, garantita non si sa ancora per quanto dal ruolo sempre più strutturale che sta assumendo come bene di diversificazione di massa, permette di intravedere barlumi di realtà che altrove sono invece occultati: un proxy, forse il migliore di cui disponiamo da anni.

E di cosa? Guardate questo grafico, il quale mostra plasticamente il trend senza precedenti venutosi a creare giovedì scorso: il legname da costruzione, il lumber, ha toccato il massimo storico di valutazione, oltre 1.000 dollari nel proprio mercato futures, mentre l’oro scendeva contemporaneamente ai minimi da sette mesi. Di fatto, un non sense. L’aumento del prezzo del legname, infatti, è stato uno degli elementi chiave in seno al comparto delle commodities nel sancire l’aumento delle aspettative inflazionistiche globali, quantomeno a livello di breakevens. Quindi, in base alle regole antiche del gioco, l’oro – in virtù del suo status di bene rifugio – dovrebbe salire a livello di quotazioni, nel momento in cui il mercato sconta un’aspettativa di fiammata dei prezzi e un conseguente rischio di contrazione delle condizioni creditizie. Invece, cala. Anzi, prosegue il suo trend ribassista innescato ormai da settimane.

Chi cresce, invece, in contemporanea con il prezzo del legname da costruzione? Bitcoin. Ora, una parte di incremento delle valutazioni del lumber va certamente ascritta al boom di permessi di costruzione – soprattutto per complessi multi-familiari – in atto negli Usa, anche in attesa del pacchetto di stimolo promesso da Joe Biden e che il Congresso ritiene di poter licenziare già entro il prossimo 14 marzo. Ma attenzione: una parte sostanziale di quell’aumento sconta l’interruzione sulla catena di fornitura dovuta ai lockdown, un qualcosa che i normali tracciatori dell’inflazione hanno finora del tutto ignorato. E che adesso, invece, comincia furiosamente a essere incorporata nelle aspettative, nei breakevens, per il semplice fatto che il costo di quelle criticità sta passando dai produttori ai consumatori, sotto forma di aumenti dei prezzi lungo la catena.

E perché l’oro non reagisce? Per il semplice fatto che l’oro è un bene rifugio finanziarizzato e dipendente dal mercato dei futures, quindi si muove in un contesto di mercato manipolato e distorto esattamente come il resto di Wall Street. La quale incorpora nelle sue valutazioni il fatto che quel ricarico di prezzo lungo la catena dei prodotti subirà nel breve periodo un off-set positivo, quasi un annullamento totale da elisione dei fattori, proprio dall’aumento del potere d’acquisto una tantum garantito dal pacchetto di stimolo federale, non caso sparato ai massimi possibili da Joe Biden, quasi 2 triliardi di dollari quando la stessa Goldman Sachs non andava oltre i 900 miliardi di previsione: et voilà, l’inganno è servito. Ma se l’inflazione CPI e l’oro ci cascano, i breakevens e Bitcoin no. E nemmeno i rendimenti obbligazionari, come ci mostra questo ultimo grafico, dal quale si evince quale sia stato il vero sconfitto della settimana appena conclusa: +14 punti base sulla componente più a lungo termine della curva, un’impennata che ha il profilo della sell-off anticipatoria.

Insomma, possiamo tranquillamente mettere la testa sotto la sabbia e continuare a ripeterci come Bitcoin sia meramente l’ennesimo fenomeno speculativo, continuando a vivere felici e in base ai canoni distorti del Qe. Oppure, leggere la realtà anche attraverso lenti nuove e decisamente meno virate sul rosa di quelle che ci offrono i mercati azionari: Bitcoin, per ora, è nulla più che la cartina di tornasole di un fallimento epocale da parte delle Banche centrali. E, temo, anche della loro graduale ma inarrestabile perdita di controllo del meccanismo che hanno azionato e lasciato operare in modalità di pilota automatico per troppo tempo. In questo senso Bitcoin è da considerarsi un bene rifugio, semplicemente perché supplisce al ridimensionamento del ruolo di proxy dell’oro: il lingotto funzionava a meraviglia e con puntualità svizzera in un mondo che prevedesse tassi variabili in base al ciclo, ma in un contesto di tassi fissi open-ended e ai minimi assoluti per soppressione artificiale ed ex ante delle recessioni, ovviamente si comporta come qualsiasi altro asset finanziarizzato. Ovvero, scollegato dalla realtà macro e dipendente unicamente dai flussi di liquidità.

Bitcoin, almeno per ora, mantiene ancora un risvolto anarchico che tradisce i reali umori del mercato. E qualcosa mi dice che, a breve, dalla Fed arriverà una sorpresa in tal senso.

—- —- —- —-

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.