Mettiamo un attimo la situazione in prospettiva, tanto per cercare di capirci qualcosa. Wuhan, megalopoli cinese epicentro dell’epidemia di coronavirus, è il centro di un hub manifatturiero enorme, in grado di generare un Pil dell’8,5% l’anno e si trova in posizione strategica, a metà strada fra i fiumi Yangtze e Han e sull’asse della direttrice ferroviaria Nord-Sud che unisce da un lato Guangzhou a Pechino e dell’altro Chengdu a Shanghai. Praticamente, l’ombelico produttivo del Paese. Bene, da dieci giorni quel brulicante formicaio di produttività è fermo. Paralizzato. Scuole, uffici, università, fabbriche e laboratori sono chiusi. Almeno fino a lunedì prossimo. Ma, temo, al netto delle novità che quotidianamente mostrano aumenti dei contagi e dei decessi, si andrà anche oltre con la serrata da epidemia.

È quello che in gergo si chiama supply&demand shock, ciò che di peggio può succedere a un Paese come la Cina. Perché non significa soltanto paralisi interna, ma anche blocco della filiera componentistica per le aziende straniere che dipendono dalle fabbriche cinesi e dalle loro forniture. In pieno rallentamento globale, un colpo da ko. Anche perché più di 300 delle aziende presenti nell’indice Global Top 500 Companies hanno una presenza operativa a Wuhan, fra cui Microsoft e Siemens, ma anche Foxconn e Pegatron, General Motors, Ford, Honda, Volkswagen, PSA, Renault e Daimler. Il coronavirus ha colpito in maniera chirurgica, paralizzando la “sala macchine” della Cina. Ci dicono, a causa di un virus portato da pipistrelli o serpenti e poi mutato in tal modo da divenire prima trasmissibile fra animale e uomo e poi in grado di dar vita anche al contagio uomo-uomo.

Non sono un medico, né un virologo o un chimico: non entro quindi nel merito, in giro ci sono già troppi esperti sanitari da Scuola Radioelettra per i miei gusti. Una cosa però la so, perché invece fa parte del mio ambito di lavoro: la Cina ha reagito a livello di stimolo economico. E in maniera decisa. Soltanto ieri mattina i mercati del Dragone hanno infatti festeggiato con un rialzo del 3% la decisione di tagliare i dazi su circa 1700 prodotti importati dagli Usa dal 10% al 5% e addirittura dal 5% al 2,5% in alcuni casi, più strategici e necessari come il materiale sanitario. Sconfessione della linea dura di Pechino, dopo il braccio di ferro durato un anno e mezzo sui dazi con Washington? Ci troviamo di fronte alla classica causa di forza maggiore. D’altronde, la Cina aveva immediatamente avvisato gli americani del fatto che il coronavirus avrebbe imposto un’applicazione temporaneamente flessibile della Fase uno firmata non più tardi del 15 gennaio scorso, quantomeno perché le difficoltà logistiche di trasporto avrebbero rallentato gli acquisti.

Ma cos’altro ha già fatto la Cina, per rispondere all’emergenza? Lunedì scorso, primo giorno di riapertura dei mercati dopo la lunga pausa per le festività di fine anno, ha iniettato nel sistema 2,1 triliardi di yuan in liquidità interbancaria, i quali – al netto delle maturities di prestiti precedenti da sterilizzare – hanno garantito supporto per 900 miliardi di yuan di maggiore liquidità nel sistema rispetto al livello del 2019 e ha tagliato i tassi sul breve termine di 10 punti base. Non basta, il giorno dopo, vista l’apertura ancora negativa delle Borse sono stati iniettati nel sistema altri 400 miliardi di yuan in reverse repo, il massimo intraday dal gennaio 2019. E poi, i divieti. Gli operatori di mercato hanno visto bloccata la possibilità di prestare titoli azionari per lo short selling e alcuni fondi si sono visti recapitare la cosiddetta window guidance, ovvero un “invito” da parte dei regolatori a evitare vendite di securities. Inoltre, blocco del trading overnight dei futures e, soprattutto, estensione dello schema di prestito agevolato per aziende, statali e private, particolarmente e direttamente colpite dall’epidemie.

Questo è quanto fatto finora. E a cosa si sta pensando, adesso? Ulteriore taglio fra i 50 e 100 punti base dei requisiti obbligatori di riserva per le banche, cui unire nuove operazioni di finanziamento Mlf nelle prossime settimane. E ancora un taglio di almeno 10 punti base proprio sui tassi di finanziamento a medio termine, questo già il prossimo 20 febbraio quando verrà reso noto l’aggiornamento del Loan Prime Rate mensile. Annullamento o dilazione sul lunghissimo termine degli adempimenti fiscali per i soggetti operanti nelle aree più colpite dal virus, aumento dei benefit sanitari e di indennità per disoccupazione, aumento del deficit attraverso maggiori trasferimenti dalle autorità centrali a quelle locali e, soprattutto, ampliamento del controvalore di emissioni obbligazionarie consentite ai governi regionali per finanziarsi sul mercato. E parliamo di tutti gli enti locali, non solo quelli colpiti direttamente dalla pandemia. E ancora introduzione di tagli fiscali e di politiche di incentivo per stimolare i consumi personali, fra cui la reintroduzione dei sussidi per l’acquisto di automobili ed elettrodomestici. In ultimo, almeno stando alle analisi di Nomura, una sorta di moratoria sulle restrizioni a livello locale legate al settore immobiliare, ovvero permessi più facili per una urbanizzazione ulteriore del territorio. Altra dinamo storica del Pil del Dragone. Questo in tempi brevissimi, di fatto entro la primavera.

Signori, causa coronavirus la Cina è tornata in modalità Qe. E nel mio ragionamento non c’è nulla di complottista, badate bene: sono i fatti, la reazione – voce per voce – all’emergenza sanitaria. E cosa significa questo? Che dopo Fed e Bce, tornate in tempi record al riallineamento verso politiche espansive che il Giappone non aveva mai abbandonato, ora anche la Cina della riduzione della bolla creditizia come mantra politico, torna giocoforza a stimolare.

La conclusione? Sta in questo grafico: il quale ci mostra come, solitamente, le politiche di allentamento monetario delle Banche centrali ci mettono sei mesi a garantire i primi germogli di ripresa a livello di crescita dell’economia reale. Insomma, in tempo per le presidenziali Usa del 3 novembre, potremmo essere tornati in carreggiata. O, quantomeno, usciti dallo spettro della contrazione globale che diviene recessione conclamata, come certificato dal dato sempre più calante verso minimi storici del Baltic Dry Index.

E cosa significa questa operatività emergenziale dei regolatori, Pboc e Governo, per una Cina intesa come sistema interno basato sull’indebitamento strutturale? Al netto della liquidità ulteriore e alluvionale per ri-lubrificare un sistema che era ormai allo stremo, il dato fondamentale è quello dell’aumento dei controvalore di obbligazioni annuali garantite ai governi locali per finanziarsi. Ovvero, debito su debito, dopo che Xi Jinping aveva imposto un freno a questa pratica, arrivando addirittura in alcuni casi a negare l’intervento pubblico per evitare default obbligazionari anche di Sme, ovvero di aziende a controllo statale. E sapete perché questo dato è di straordinaria importanza?

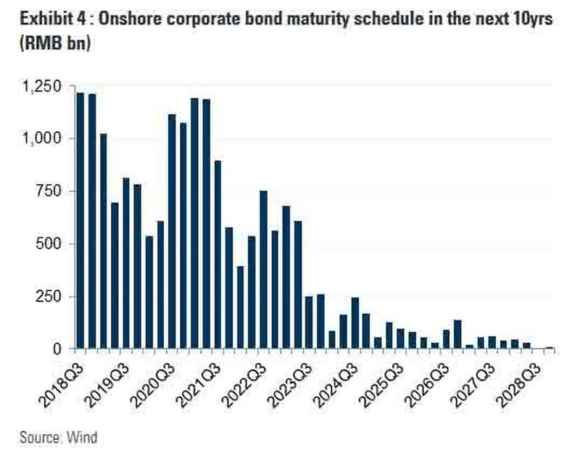

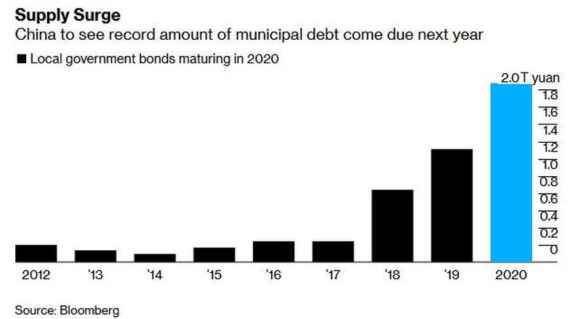

Ce lo mostrano questi grafici, sintesi perfetta della dipendenza da deficit strutturale della Cina, apoteosi di ogni schema Ponzi che si rispetti al mondo. Di fatto, senza questi interventi emergenziali resi necessari dal coronavirus, il nuovo anno del Topo sarebbe stato inaugurato da un’ondata senza precedente di default su obbligazioni on-shore di entità locali e denominati in dollari da parte di imprese, pubbliche e private. Un muro di scadenze obbligazionarie attende la Cina da qui ai prossimi dieci anni, come mostra il primo grafico e quel muro necessità di un bulldozer di liquidità per essere abbattuto e proseguire la strada della lunga marcia verso lo status di economia di mercato e leader globale.

Sapete cosa avrebbe significato, a livello di status reputazionale e valore dello yuan, un’ondata di fallimenti e mancato rispetto degli obblighi contrattuali su una quantità di bond simili? Perdita totale di credibilità, aumento esponenziale dei costi di finanziamento sul mercato e rischi di marginalizzazione da parte degli investitori globali. La fine del sogno, insomma. E il trionfo totale di Donald Trump, il secondo dopo l’archiviazione di quella pagliacciata chiamata impeachment. Ripeto, il mio non è complottismo. Solo una presa d’atto, cifre alla mano, di quanto sta accadendo.

Il coronavirus ha paradossalmente salvato il mondo da una pandemia finanziaria e poi economica ben peggiore? Negarlo sarebbe ipocrita.