Ultimo articolo di una settimana densa di avvenimenti, quindi mi consentirete di tirare un po’ il fiato dalla cronaca stringente. Spero non vi dispiaccia se oggi focalizziamo il discorso su una constatazione più politica che meramente economico-finanziaria, anche se quest’ultima rimane la base di partenza del ragionamento. Occorre ringraziare la Corte costituzionale tedesca, ammettiamolo. E non perché si è permessa di ricordare alla Bce quale sia il suo mandato, bellamente disatteso da almeno quattro anni. No, occorre ringraziare Karlsruhe perché la sua sentenza è stata una messa in guardia, un ultimo appello: quei giudici in rosso, apparentemente così rigidi e rigorosi, al limite del marziale nella loro interpretazione dei mandati, stanno cercando di ricordarci che siamo europei. E, soprattutto, stanno cercando di evitare la totale americanizzazione delle nostre società, di fatto grandemente in atto proprio grazie ai processi di Qe sempre più strutturali.

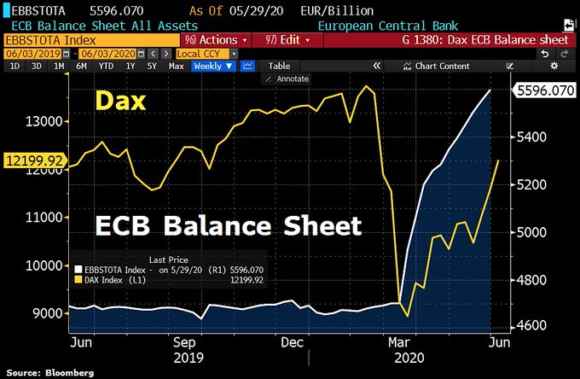

Provo a spiegarmi. Il Dax è l’indice benchmark della Borsa tedesca e rappresenta il classico esempio di export-driven index, ovvero un indice mosso principalmente dal comparto delle esportazioni. Di fatto, rispetto ad altre piazze espressione di una mera finanziarizzazione di massa, il Dax offre un proxy ancora relativamente credibile dello stato di salute dell’economia reale tedesca e delle aziende leader che la compongono, dalle big alle mid-cap più innovative o di eccellenza. Bene, oggi possiamo dire che il Dax offriva una cartina di tornasole affidabile. Guardate questi due grafici relativi al momento spartiacque vissuto da quell’indice lo scorso weekend: frantumata per la prima volta in assoluto quota 12mila punti e, soprattutto, una performance da +43% soltanto dai minimi di metà marzo. Roba che il Nasdaq in confronto appare un indice per dilettanti, materia per investitori retail con il conto titoli su Robinhood.

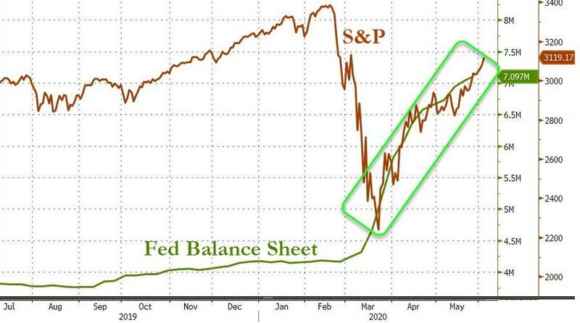

La ragione di quel rally, però, è inquietante, soprattutto se ricordiamo bene quale sia la natura dell’indice benchmark tedesco, ovvero riflettere la natura produttiva e di export dell’economia. In piena fase di lockdown globale, quando quindi l’attività economica e i flussi commerciali di merci sono praticamente a zero, si frantumano tutti i record. Ma come? Con un andamento che vede il corso azionario in perfetta simbiosi di movimento con l’aumento del bilancio della Bce e, soprattutto, con un’espansione del regime di multipli per azione degna di Wall Street nei suoi momenti più estremi: quasi 20x. Ovvero, nel pieno di una delle tante bolle, da quella dot.com a quella subprime. Guardate questo altro grafico al riguardo, tanto per capire di cosa sto parlando: stessa dinamica per lo Standard&Poors’ 500 rispetto al bilancio della Fed, stesso arco temporale che muove i suoi passi dai minimi di marzo.

Quando, di fatto, i tonfi di mercato innescati dal diffondersi a macchia d’olio della pandemia da Covid-19 hanno spinto sia la Fed che la Bce a entrare in azione con modalità all-in. La prima acquistando debito corporate in tutte le sue forme, in particolare commercial papers e poi aprendo clamorosamente la platea del collaterale alla carta con rating “spazzatura”, la seconda lanciando il suo bazooka e – a sua volta – ampliando di settimana in settimana la platea di collaterale eligibile all’acquisto. Insomma, movimento quasi sincronizzato, in tandem. E medesimo risultato riflesso nei movimenti degli indici benchmark della Borsa.

A cosa porta però questa dinamica, se applicata a un’economia saldamente produttiva e poco finanziarizzata come quella tedesca, di fatto subfornitore esiziale per la nostra componentistica e il nostro comparto dei macchinari di precisione? Un crollo della produttività. Perché se il concetto che le Banche centrali fanno passare è quello di un salvataggio a tempo indeterminato per tutti i soggetti che presentino i requisiti minimi per goderne, viene meno il principio stesso del doversi migliorare continuamente per restare soggetti attivi sul mercato: è il trionfo delle zombie firms. E, di fatto, la negazione stessa del concetto di libero mercato. Non serve produrre bene, serve soltanto avere i requisiti per presentare collaterale allo sportello della Banca centrale di turno e finanziarsi come a un bancomat illimitato.

Debito su debito, la vera chiave del successo, il new normal. E quelle dinamiche che negli ultimi due mesi e mezzo hanno consentito al Dax quella performance senza precedenti devono farci paura, prima che riflettere: perché se passasse quel concetto di economia, il livellamento al ribasso non farebbe sconti alle economie più deboli e incapaci al tempo di imporsi attraverso i mezzucci della finanza espansiva e di supportare in una logica sussidiaria di sistema i propri comparti industriali e produttivi. Insomma, la nostra industria verrebbe facilmente schiacciata sul medio-lungo termine da competitor meno di qualità ma più in grado di venire incontro alle produzioni massificate e “cinesizzate” di un mondo che non conosce più il rischio di impresa e l’ipotesi stessa di fallimento. Se la produttività cala e passa il concetto della produzione centralizzata, il cui fine è unicamente garantire sufficiente quantità di merci a una società onnivora come quella statunitense (o, di converso, permettere continua iper-produzione come quella cinese, il cui Pil da record viene pagato dal mondo attraverso la continua esportazione di deflazione), addio subfornitura italiana di qualità per le automobili tedesche: subentreranno i turchi o chissà chi altro, perché la concorrenza si compirà su altri piani che non siano quelli dell’eccellenza e del merito di mercato.

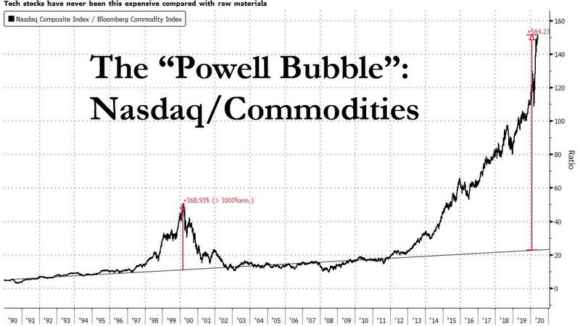

E attenzione, perché a evidenziare in modo ancora più eclatante il trend in atto, ci pensa questo ultimo grafico, estremizzazione ulteriore del sentiment. Quella che vedete rappresentata è la ratio fra quotazione del Nasdaq e del Bloomberg Commodity Index: siamo alla follia di viaggiare su multipli di 152x! L’ultima volta che si è registrato un picco di divaricazione di una certa importanza è stato nel pieno della bolla dot-com, ma, come potete vedere in maniera plastica, nulla in confronto allo stato attuale. E, tanto per mettere la questione in prospettiva, pensate che dalla fine del 2001 a oggi la media di quella ratio era stata 37x, quasi quattro volte di meno.

Cosa ci dice quest’ultima fotografia dello status quo di mercato? Semplicemente che la divaricazione fra finanziarizzazione pura rappresentata da un indice tech che in realtà è mantenuto sui massimi da buybacks strutturali ed economia reale, letta attraverso il proxy delle materie prime per uso industriale, non è mai stata così estrema e conclamata. E non importa che i giganti tech del Nasdaq non siano grandi consumatori di materiali a uso industriale e di petrolio, resta il fatto che il de-couple fra prezzo dei titoli ed economia reale sia ormai insostenibile. A un punto tale da rendere le due voci totalmente scollegate e assenti da correlazione diretta fra loro: di fatto, una follia che solo Fed e soci hanno potuto rendere possibile.

Insomma, ricordando alla Bce quale sia il suo mandato statutario di controllo dei prezzi, la Corte di Karlsruhe vuole in prima istanza ricordare alla stessa Germania quale sia la sua natura di economia, un monito estremo di fronte a un processo di americanizzazione già ampiamente in atto e che l’ampliamento costante e strutturale del Qe – di cui abbiamo appena vissuto l’ultimo, pesante step – non potrà che far incancrenire e rendere irreversibile. In tal senso, occorrerebbe paradossalmente fare un monumento ai quegli austeri giudici in rosso, perché il loro monito è finalizzato in primis a ricordarci quale sia la nostra storia, la nostra natura, il nostro approccio al mercato e all’economia.

Purtroppo, non si tratta di disquisizioni meramente accademiche, il corso del Dax da marzo in poi parla chiaro: e quell’espansione dei multipli, in pieno periodo di pandemia e con le prospettive di una V-shaped recovery tutte da valutare nella loro effettiva credibilità (basti pensare alla variabile della seconda ondata di Covid, ad esempio), deve far paura. Certo, il piano da 130 miliardi messo in campo da Berlino per la sua ripartenza dopo il lockdown potrebbe giustificare in parte quelle attese di valutazioni roboanti per i prossimi mesi, ma il trend del Dax è cominciato quando ancora si navigava a vista nella crisi, sospinto unicamente dall’operatività della Bce e, di riflesso, da quella della Fed. Insomma, dall’idea che sia la Banca centrale a “gestire” le economie e non gli imprenditori o gli Stati, in regime di concorrenza e produttività.

La Corte di Karlsruhe, di fatto, ci ha messo in guardia su quale deriva sia in atto. A noi avere l’intelligenza e l’umiltà di capirlo.