L’orrore! I colonnelli Kurtz del Qe come risposta taumaturgica a ogni male del mondo hanno scoperto che le Banche centrali non possono stampare grano, elettricità e microchip. Benvenuti nel meraviglioso mondo dell’inflazione da tipografia Lo Turco perenne! Ormai talmente criminale negli ammontare da aver esondato dal mercato azionario totalmente in bolla, usato fino allo scorso anno come camera di compensazione del leverage ed essersi presentata al mondo reale dell’economia e delle famiglie sotto forma di bollette stratosferiche e prezzi che aumentano.

L’inflazione! Quella che non esisteva più, l’ossessione weimariana dei tedeschi e dei lavori fantasmi da rigoristi. Buon pagamento di luce e gas, signori. E al riguardo, evito di addentrarmi nella questione ambientale: quanto stiamo pagando l’idolatria acritica verso tutte le Greta del mondo ormai è palese. In compenso, questo grafico vi mostra il perché siamo spacciati, con le spalle al muro. E perché quando sentite parlare di tapering, la reazione più intelligente è quella di farsi una gran risata.

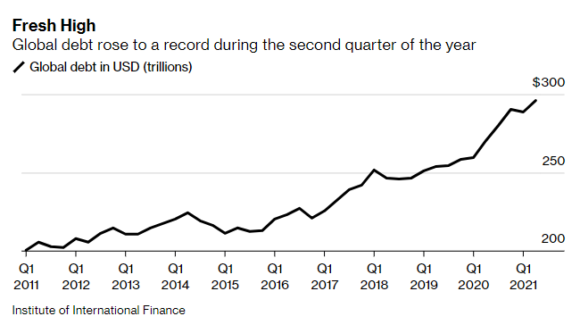

Stando all’ultimo report dell’IIF, il debito globale ha toccato alla fine del secondo trimestre di quest’anno la sobria cifra di 296 trilioni di dollari: 36 dei quali accumulati nel corso dell’anno e mezzo di pandemia. Ovvero, da quando le Banche centrali hanno deciso di sostenere gli indici di Borsa, vendendo alle opinioni pubbliche la balla che stessero supportando le economie. Da una situazione simile, non si esce. Perché o parte una dieta dimagrante che lascerà per terra morti e feriti – fisici, non simbolici – oppure la dinamica in atto si può solo cercare di stabilizzare e consolidare, come un ferito grave: capite da soli che questo presuppone l’impossibilità logica di un taper. Ammesso che ancora esista una logica nel mercato. Come minimo, si va avanti così. Altrimenti, si aumenta il dosaggio del doping.

C’è un lato positivo, però, in questa situazione da mani nei capelli. Finalmente, finirà la colossale fandonia della narrativa in base alla quale la Cina è la patria dell’indebitamento irresponsabile, mentre l’America il faro globale della libertà di mercato e della spesa pubblica buona e responsabile. E la ragione è semplice, la mostra questo grafico: non solo l’ultima ondata di dati macro cinese ha inanellato una serie infinita di peggioramenti rispetto alle attese, ma uno degli indicatori più sensibili, le vendite al dettaglio, a causa del rinnovarsi dei timori per la variante Delta nel Paese in agosto ha segnato solo un +2,5% contro un consensus del +7% e ben al di sotto dell’8,5% di luglio.

Certamente non è il mitologico hard landing ma un rallentamento di quelli molto marcati. Peccato che a differenza di quello dell’economia Usa sia quasi voluto. La Cina, piaccia o meno, sta gestendo il potenziale default di Evergrande – un elefante immobiliare da 300 miliardi di dollari, al netto di debiti e cartolarizzazioni – come se in ballo ci fosse il destino di una tabaccheria: chicken game con il mercato, il gioco del pollo. Perché Pechino potrebbe tranquillamente salvare il colosso del real estate – e lo farà, tranquilli -, anche soltanto intervenendo tramite la Pboc verso le banche creditrici, visto che il 20 settembre sono attese scadenze obbligazionarie e su prestiti che Evergrande certamente non onorerà. Non a caso, il 18 agosto, quando la situazione stava cominciando a creare tremori sistemici, Pechino ha imposto a Citic, banca a controllo statale, di dar vita a un consorzio di investitori istituzionali che operasse il salvataggio di Huarong, la bad bank caduta in disgrazia pressoché parallelamente a Evergrande. Problema risolto in due ore. E con controvalori sistemici in discussione forse maggiori di quelli attuali, stante la natura finanziaria di quel soggetto, esposto a leverage spaventosa proprio sul settore immobiliare.

Perché non muoversi nello stesso solco per Evergrande, lasciando che gli swap sullo yuan e i rendimenti dei junk bonds denominati in dollari esplodessero, come accaduto il 14 settembre? Per dimostrare chi comanda al mercato. Huarong, infatti, è stata la bad bank statale che ha operato la prima, grande ripulitura del sistema dagli eccessi dello shadow banking dell’era pre-Xi. Quindi, lo Stato non lascia fallire una sua creatura. Il messaggio che arriverebbe alla gente sarebbe pessimo. Evergrande, invece, ha sì operato nello stesso modo, ma con dinamiche di spericolatezza finanziaria che, pur in ambiti diversi, ricordano le mosse costate la ghirba a Jack Ma e Alibaba. E come sapete, ora la legge suprema in Cina è quella della Prosperità comune, divenuta addirittura materia di studio obbligatorio in tutte le scuole. E per favore, non storcete il naso: il ridicolo vestito con la scritta Tax the rich indossato da Alexandria Ocasio-Cortez risponde alla medesima esigenza di populismo, quindi l’America ha poco da dettare legge con i suoi buybacks strutturali e metà board della Fed nella bufera perché tratta titoli azionari (ovviamente, la libera stampa italiana non ha offerto cenno della notizia). Con la differenza che Xi Jinping la bolla, tech in testa, la sta facendo sgonfiare davvero, prendendosi anche dei rischi di tenuta sociale. Wall Street, invece, campa di Qe strutturale alle spalle della Real America che ora deve fare i conti con la fine dei sussidi e dei bandi sugli sfratti, oltre al rallentamento generale del Pil.

Piaccia o meno, è Pechino a dare le carte. E lo mostra questo ultimo grafico: ieri la Pboc ha operato roll-over su 600 miliardi d yuan di prestiti a medio termine, di fatto drenando liquidità da un mercato già con gli swap agitati per il caso Evergrande. E lo ha fatto nel pieno del bottom del ciclo di impulso creditizio: praticamente, una prova di forza verso il mercato. Enorme.

Perché le dinamiche passate ci mostrano come, da oggi in poi, l’effetto di reflazione cinese tornerà a influenzare positivamente i trend globali. Di fatto, direzionandoli in un momento in cui l’America sta rallentando – per ammissione della stessa Fed nell’ultimo Beige Book – e l’Europa sta facendo i conti con un’impennata dei costi energetici che rischia di mandare in stallo la ripresa, schiantare i consumi e far aumentare le sofferenze bancarie, al netto di un potere d’acquisto che certo la pandemia non ha rafforzato.

Comanda Pechino, signori. E il caso Evergrande, per quanto venga raccontato come il fallimento di un sistema basato sull’indebitamento di Stato, ne è invece la clamorosa conferma. La Cina sta sgonfiando la bolla degli eccessi tech, lasciando che l’indice Hang Seng perda il 2% al giorno da settimane: a Wall Street ci sarebbero già i suicidi di massa in stile setta millenarista di Waco, a questo punto. E, soprattutto, i default a catena sul rischio di controparte. Il festival della margin call. Sapete qual è stato il controvalore di liquidità depositata dalle banche Usa alla Fed di New York nella facility di reverse repo il 14 settembre, nel timore di un’accelerazione overnight del caso Evergrande? Qualcosa come 1.169 miliardi di dollari. E questa volta il parcheggio di cash aveva un significato diverso, rispetto allo 0,05% di interesse che quel trade garantisce sull’inert money: portare a casa il collaterale in Treasury che la Fed offre in garanzia per 24 ore. Perché in caso di turbolenza, occorre carta che tutti accettano per finanziarsi e chiudere le posizioni. Altra vittoria di Pechino: andare a letto tranquilla, lasciando New York insonne a sudare freddo.

Possono raccontarvi tutto quello che vogliono, ma la realtà, per quanto sgradevole, è questa. E visto lo stato pietoso e terminale del capitalismo Usa, forse c’è quasi da esserne contenti. Perché ce la siamo cercata.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.