Se l’economia Usa è così sana come twitta pressoché quotidianamente Donald Trump, per quale ragione – a vostro avviso – il 97% dei CfO di grandi aziende statunitensi si dice certo dell’entrata in recessione già entro la fine di quest’anno? Non lo dice il sottoscritto in base a qualche strana supposizione, lo conferma l’ultimo sondaggio condotto nientemeno che da un gigante del consulting come Deloitte e pubblicato da Newsweek. E sempre al riguardo, come leggere il fatto che all’interno del medesimo studio demoscopico emerga come il 77% degli interpellati ritenga che il mercato azionario sia chiaramente sovra-valutato?

Segnali inquietanti, fatevelo dire. Per una serie di ragioni che si sostanziano poi in un interrogativo soltanto, catalizzante: la Fed riuscirà a mantenere in vita il “miracolo” (o, più prosaicamente, gioco delle tre carte) posto in essere da metà settembre in poi? E visto il risultato del sondaggio, pare scontato che la risposta sia “no”. Guardate questi due grafici, i quali chiariscono abbastanza platealmente la situazione con cui ci troviamo a relazionarci.

Il primo sintetizza le ragioni di entrambe le risposte fornite dalla stragrande maggioranza dei CfO interpellati da Deloitte: il mercato azionario, all’interno dei suoi sfavillanti record, ha incorporato e già ampiamente prezzato un rimbalzo enorme delle condizioni macro globali. Rimbalzo che, a oggi e al netto della liquidità immessa, stenta a materializzarsi. Anzi, risulta proprio assente. Prima o poi, il sostegno diretto della Fed si andrà quindi a scontrare con questa realtà base, quasi da primo anno di economia all’università: se le condizioni macro sono pre-recessive, cosa giustifica corsi azionari da golden age? E la risposta sarà da corsa verso un rifugio, poiché toccherà ammettere che si tratta solo del combinato congiunto di espansione dei multipli di utile per azione, buybacks sistematici e poi intervento diretto della Fed. Insomma, emergenza. Prima garantita dall’Isis, poi dallo scontro commerciale con la Cina, poi dalle tensioni in Medio Oriente, poi magari dall’impeachment in vista del voto Usa del 3 novembre prossimo: ma si può vivere di emergenze, solo per garantire dividendi?

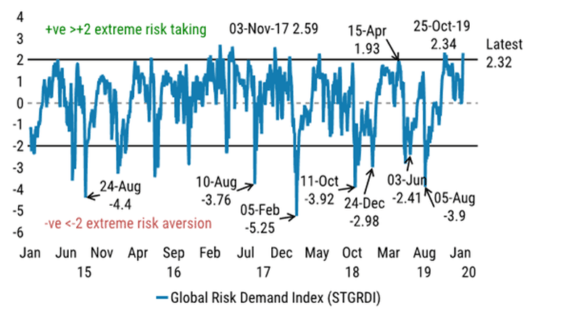

La gente, il mitologico “popolo” che Donald Trump voleva riportare alla leva di comando del Paese, mangia dividendi a tavola la sera? Utilizza forse le quotazioni degli indici come coupon da scontare alla cassa del supermarket? La Borsa, parlando in senso ampio e quasi “politico”, ha senso se opera in tandem e come balsamo dell’economia reale, del lavoro, di sviluppo e ricerca: se serve solo per profitto, allora è un casinò. Oltretutto, palesemente truccato. Il secondo grafico, poi, spiega perché i rischi stiano salendo giorno dopo giorno. Ci mostra il recente andamento dell’indice Global Risk Demand di Morgan Stanley, vera e propria cartina di tornasole del sentiment che impera sui mercati. Come vedete, siamo passati da un’estrema avversione al rischio solo del 5 agosto 2019 (-3,9) a una massima predisposizione al rischio registrata il 25 ottobre 2019 (+2,34): oggi, segnalata come latest, siamo a +2,32. In area di estremo rischio, fissata quando il livello segnalato supera 2,0.

Cos’è accaduto in un così breve arco temporale per far cambiare drasticamente idea ai partecipanti al mercato? Cos’è accaduto fra inizio agosto e il 25 ottobre scorsi? L’intervento della Fed. Prima, il 17 settembre, con il ritorno all’operatività diretta sul mercato con aste term e repo per placare il mercato overnight interbancario, poi dall’11 ottobre anche con il Qe vero e proprio. Se il primo provvedimento aveva riportato l’avversione oltre la neutralità (segnalata dallo 0,0), ecco che la seconda mossa ha fatto schizzare il sentiment in area di estremo rischio. Sintetizzatosi a fine anno nei nuovi record storici, anche per il piccolo Ftse Mib italiano o il tanto vituperato mercato greco. Ma è tutto falso, tutto una sciarada degna di un romanzo di Arthur Schnitzler.

E cosa può accadere ora, nell’anno delle elezioni Usa? Cosa può tramutare quelle certificazioni demoscopiche di Deloitte in realtà? Semplice: al netto di un rimbalzo macro che, storicamente, richiede almeno – e sottolineo, almeno – sei mesi di ritardo rispetto ai cicli monetari espansivi e alla dubbia efficacia di questi ultimi, dopo il loro abuso dal 2009 in poi, se la Fed dovesse davvero chiamarsi fuori dal compito che le è stato designato dai manovratori del sistema – ovvero bancomat senza limite di un’azienda amministrata da pazzi -, allora tutto potrebbe sparire in un attimo. Schiantarsi. Nei tg e sui quotidiani autorevoli la chiamerebbero drastica correzione, termine molto tecnico e quasi asettico e chirurgico per evitare di dire semplicemente che il paziente è morto, dopo mesi e mesi di accanimento terapeutico.

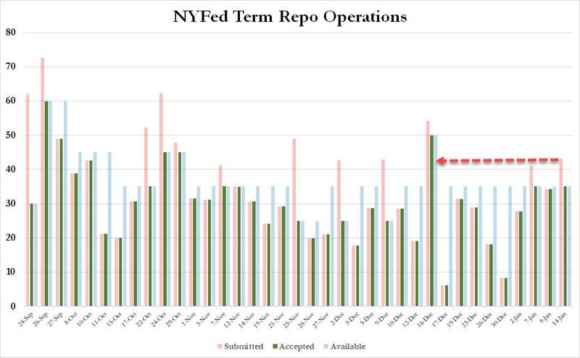

Il 14 gennaio, la Federal Reserve di New York ha visto uno propria asta term andare nuovamente in sovra-iscrizione da domanda, il massimo dallo scorso 16 dicembre, come mostra il grafico. Sapete quel giorno, ovvero 48 ore fa, la Banca centrale Usa quanta liquidità ha iniettato nel sistema a fine giornata, dopo un’asta term e la solita repo overnight? Oltre 82 miliardi di dollari.

Ormai, signori, il sistema finanziario Usa – ovvero, quello globale – campa con un “sussidio” fisso della Fed che varia fra i 50 e gli 80 miliardi al giorno o, massimo, ogni due giorni. Vi pare sostenibile, questo andazzo? Dove andrà a finire il bilancio dell’istituto di Jerome Powell, lo stesso che fino allo scorso giugno predicava normalizzazione e dava vita a redemptions di titoli in detenzione andati a scadenza? E attenzione, perché un primo stress test è alle porte. Vi ho già detto come, non appena le prime maturazioni term siano arrivate alla loro naturale scadenza, il mercato abbia gridato “al lupo, al lupo” e la stessa Fed di New York sia stata costretta agli straordinari, immettendo nel sistema liquidità superiore a quella drenata. Bene, dopo aver fatto dire al suo vice che per andare incontro alle necessità di finanziamento del primo trimestre di quest’anno l’operatività proseguirà fino almeno a tutto aprile, sempre il 14 gennaio la Federal Reserve rendeva noto che dalla prima asta term del mese di febbraio (4 febbraio, per la precisione), le operazioni sulla liquidità oltre 1 giorno torneranno ad avere controvalore di offerta massima quotidiana di 30 miliardi, in calo dai 35 miliardi imposti emergenzialmente a metà dicembre dalle scadenze di fine anno/trimestre 2019. In valori assoluti, poca cosa ma è il dato psicologico ciò che conta.

Fino a fine gennaio, la dinamica di controvalori in atto – stile vasi comunicanti – sarà infatti quella di 140 miliardi di dollari iniettati sul mercato per “dare il cambio” a 132 che faranno rolling off sulla loro maturazione. Insomma, stabilità assoluta. Da febbraio, quel controvalore cambia. Ma le maturazioni non cessano, si rischia quindi di andare in negativo nel saldo fra liquidità immessa e ritirata: quest’ultima, infatti, farà riferimento a quattro asta term di gennaio da 35 miliardi l’una che vanno a maturity, mentre la nuova liquidità di rincalzo sarà basata su quattro aste term da 30 miliardi l’una. Ancorché per pochi miliardi e dopo un diluvio assoluto da metà settembre 2019 a oggi, il segnale avrà un impatto sostanziale. Basterà quel poco di pioggia a far saltare la diga, già oggi scricchiolante? Stante i risultati del sondaggio di Deloitte, non pare affatto escluso. Manca poco, staremo a vedere.