Le parole di Christine Lagarde pronunciate ieri vanno ben analizzate: si scopre così che la Bce non ha sfoderato il bazooka come si crede

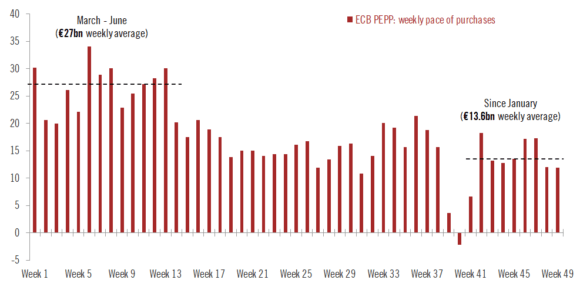

Non fatevi ingannare dai titoli: la Bce non ha affatto aumentato gli acquisti. Ha aumentato il ritmo degli acquisti. Ma la cosa più importante, Christine Lagarde non l’ha comunicata: l’utilizzo totale dell’envelop. E nemmeno l’aumento dei controvalori. Ha detto soltanto che nel secondo trimestre l’ammontare settimanale degli acquisti obbligazionari in seno al Pepp crescerà rispetto alle ultime settimane, le quali sono state caratterizzate da una crescita periodica delle redemptions. Tradotto, guardate questo grafico, il quale ci mostra appunto come da inizio anno la media a sette giorni (di fatto, quattro, quelli di trading sul secondario) sia stata attorno ai 14 miliardi. Molto meno le ultime due, rispettivamente attorno ai 12 e poco più di 11 miliardi. A causa delle redemptions, appunto.

Voi ci credete? Volete dirmi che una Banca centrale imbarcata da un anno in un mega-piano di stimolo, di fronte alle due settimane di maggior tensione sui rendimenti obbligazionari a livello globale, si fa spaventare dall’ammontare netto e non aumenta il controvalore? Ma, soprattutto, quanto in alto si potrà andare, da oggi in poi? Il mercato prezza un aumento a 20 miliardi circa di controvalore settimanale, forte anche delle extra emissioni tedesche che garantiscono alla Bce una platea di collaterale in Bund sufficiente. Il problema, però, sta nei saldi. Che, a oggi, restano invariati. Perché Christine Lagarde si è ben guardata anche solo dal nominare la parola envelop. E più si acquista, prima termina l’ammontare a disposizione, se questo non viene aumentato. La numero uno della Bce questa rassicurazione diretta ed esplicita al mercato non l’ha data, ieri.

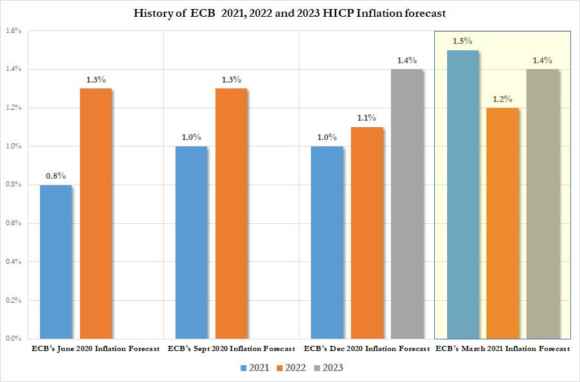

Perché non voleva o perché non poteva? Ed eccoci alla seconda dinamica emersa dal board: come mostra questo grafico, non solo rispetto alla riunione dello scorso dicembre le previsioni inflazionistiche per il 2021 sono salite dall’1% all’1,5%, ma, cosa ancora più seria, la stessa Lagarde ha dovuto ammettere che la quota obiettivo del 2% circa potrebbe essere raggiunta già entro la fine di quest’anno.

Ovviamente, subito è giunta la rassicurazione rispetto alla natura temporanea di quell’aumento, una fiammata congiunturale che non avrà di fatto riflessi sulla politica monetaria dell’Eurotower. Resta un fatto, però: se il nein a una chiara citazione di dispiegamento totale dell’envelop è giunto dalla Bundesbank, come si vocifera, come si potrà gestire l’ossessione weimariana di Berlino di fronte a un target sui prezzi che esploda in tal modo già sul medio termine? Il tutto, a fronte di una Bundesbank che, proprio per gli aumenti dei tassi delle ultime settimane, per la prima volta dal 1979 non ha pagato un dividendo al Tesoro tedesco. Di fatto, una sorta di messaggio in codice all’opinione pubblica: dopo il costo dei tassi negativi sui depositi, ecco l’altro obolo che stiamo pagando come Germania al Pepp. Di fatto, al finanziamento diretto dei deficit di Italia, Spagna, Grecia e Francia.

Pessimo viatico, calcolando che domenica prossima si voterà per le amministrative ad Essen e per il rinnovo dei Parlamenti regionali di Renania-Palatinato e Baden-Württemberg, ricchi Land che rappresenteranno il primo, serio test elettorale in vista delle legislative del 26 settembre. Non sarà che, dopo la tregua forzata resa necessaria dal ruolo di presidente di turno della Germania e dalla seconda ondata di pandemia, ora la Bundesbank abbia deciso di passare silenziosamente al contrattacco, ponendo un cap sugli ammontare del Pepp? Se così fosse, si spiegherebbe il riferimento quanto mai esplicito di Christine Lagarde al piano di stimolo da 1.900 miliardi di dollari appena licenziato dal Congresso Usa, definito una sorta di boost diretto anche per la crescita dell’eurozona. O, forse, dei suoi mercati azionari.

Certo, lo spread ieri è sceso di botto dopo l’annuncio, ma, a mio avviso, rimane tutto ascrivibile alle dinamiche da cane di Pavlov, soprattutto alla luce dei 106 punti base di massimo raggiunti prima della conferenza stampa. Già il 22 marzo, gli analisti andranno a fare le pulci ai controvalori di acquisti della prossima settimana: e lo faranno ogni sette giorni, puntuali come morte e tasse. La Bce ha solo calciato il barattolo, per l’ennesima volta. Ma non ha affatto sfoderato il bazooka risolutivo a medio/lungo termine, come qualcuno pensava. O sperava. Ora, poi, alle tensioni globali sui tassi va a unirsi la variabile vaccini in Europa, aggravata dal caso AstraZeneca che rischia di rallentare ulteriormente la campagna già in ritardo per la ricerca dell’immunizzazione di massa. Alla scarsezza di disponibilità, ora rischia di andarsi a unire un’ombra di inefficacia da effetto collaterale riconducibile a uno dei players principali per l’Europa: sicuri che, già a breve, il brodino offerto dalla Lagarde ai mercati sia in grado di generare un off-set sulla devastante prospettiva di ritardi nelle riaperture o, peggio, di prolungamenti forzati dei regimi di lockdown, in Italia come in Germania come in Francia?

Perché in un quadro simile, la Bce non ha sfoderato il bazooka? Per quando intende tenerlo nell’arsenale, forse per quando l’intero Continente sarà alle soglie di un altro 2011? Attenzione, per quanto ovunque leggerete e sentirete meraviglie sulla riunione di ieri del board, la realtà è un’altra. Totalmente differente. E ben poco rassicurante.

— — — —