Quando si tratta di decodificare la realtà economica, in Germania il processo mediatico-induttivo è basico. Se si vogliono cogliere i segnali di mercato, si legge FT Deutschland. Se a interessare è il parere delle imprese e del credito, si legge Handelsblatt. Se invece l’argomento di analisi è l’uomo della strada e il suo stato d’animo, il mood come dicono quelli che parlano forbito, allora l’appuntamento in edicola è con la Bild, il tabloid di tutti i tabloid. La voce della pancia teutonica, tanto per intenderci. Bene, questa immagine è presa dall’edizione di sabato di questo gazzettino del rigore e la titolazione è di quelle che lasciano ben poco spazio all’interpretazione: L’amante del lusso Lagarde rende più poveri risparmiatori e pensionati. Analisi da bar, ovviamente. Ma attenzione, perché ora a menare le danze alla Cancelleria c’è la Spd e la sinistra in Germania è molto meno snob di quella nostrana: il parere dei tabloid lo prende in seria considerazione, quantomeno come termometro del malcontento sociale. Esattamente come fanno i laburisti in Gran Bretagna, molto attenti a non finire infilzati dal Sun o dal Daily Express e solo falsamente interessati alle dotte analisi da fighetti del Guardian, quelle che piacciono tanto a Repubblica.

E cosa ci dice quella sparata populista riguardo al debole che la numero uno della Bce avrebbe per il lusso, Chanel in testa? Che le dimissioni di Jens Weidmann dal vertice della Bundesbank hanno segnato ufficialmente la fine della forzata luna di miele fra Berlino e Francoforte (sponda Eurotower) e l’inizio di una nuova campagna di contrapposizione come quella che vide opposti da un lato proprio il governatore della Banca centrale e l’allora ministro delle Finanze, Wolfgang Schaeuble e dall’altra Mario Mario Draghi nel ruolo di Mr. Whatever it takes. E signori, sperando che le femministe di ogni ordine e grado non si offendano, le spalle dell’attuale Premier italiano erano un pochino più larghe di quelle modellate per tailleur all’ultima moda di Christine Lagarde, se si tratta di reggere le bordate tedesche. Il curriculum dei due, poi, addirittura sideralmente distante. Quindi, guerra aperta?

Una cosa è certa, la riunione del board del 15-16 dicembre prossimo potrebbe rappresentare tutto e niente. Ovvero, l’ennesima riproposizione di uno schema usurato che rimanda al prossimo appuntamento le decisioni fondamentali, stante la scadenza del Pepp fissata al 31 marzo e il trend inflazionistico che garantisce un alibi rispetto agli sviluppi da monitorare prima di decidere mosse esiziali di politica monetaria. Oppure, l’apertura ufficiale della frattura.

Quel Consiglio, infatti, sarà l’ultimo con Jens Weidmann presente al tavolo in qualità di membro votante e guida della Bundesbank, visto che il suo mandato è stato rimesso a partire dal 1 gennaio 2022. La condizione win-win per rompere, insomma, una volta soppesati in patria tutti i pro e contro di una simile scelta. La Germania, infatti, ha superato anche il Belgio a livello di nuovi contagi giornalieri e da più parti si comincia a parlare chiaramente di un nuovo Governo semaforo che, suo malgrado, potrebbe essere costretto a imporre come prima decisione quella di un Natale blindato. Magari non lockdown duro, ma drastiche limitazioni, mercatini in testa. Non sembra, ma, psicologicamente, una mazzata colossale. Soprattutto con il Pil già tagliato dal 3,6% al 2,3% per l’anno in corso, salvo la solita revisione al rialzo per il 2022 al fine di salvare la faccia e non far precipitare ulteriormente gli indici di fiducia di cittadini e imprese, al netto di un’inflazione che galoppa senza freni e che a ottobre ha segnato un +4,5% dal 4,1% di settembre.

A oggi, i tassi reali in Germania – ovvero la comparazione fra rendimento del Bund decennale e dinamica dei prezzi – segnano il minimo assoluto di -4,61%, dopo aver collezionato 66 letture mensili negative di fila. Altro record. Di cui andare ben poco fieri, soprattutto se si è tedeschi e si vede l’inflazione come Superman la kriptonite o un talebano il rasoio. Cosa potrebbe accadere, però, se la Germania giocasse la sua carta destruens (o schumpeteriana, volendo vedere il lato positivo di uno shock che ponga fine al delirio di monetizzazione strutturale del debito in atto) il 15-16 dicembre, mettendosi di traverso a una prosecuzione sotto altro nome e forma del Pepp dopo la sua scadenza naturale?

Guai. Perché senza che questa ipotesi sia ancora mai stata messa nemmeno sul tavolo delle alternative, ben prima della pubblicazione della pagina-anatema della Bild e persino subito dopo l’ennesimo board di rassicurazione da parte della Bce rispetto a tempistiche e criteri di eventuali rialzi dei tassi già prezzati dal mercato, il nostro spread ha preso il volo, arrivando nella sessione di venerdì a sfondare quota 130 punti base come massimo intraday e superandola ieri mattina alla riapertura settimanale. Siamo forse pronti a interpretare il kafkiano e paradossale ruolo di economia a più forte ritmo di ripresa e contemporaneamente tornare a recitare anche la parte di mina vagante dell’eurozona, too big to fail ma anche too big to save (quantomeno senza una cura greca in tutto e per tutto)?

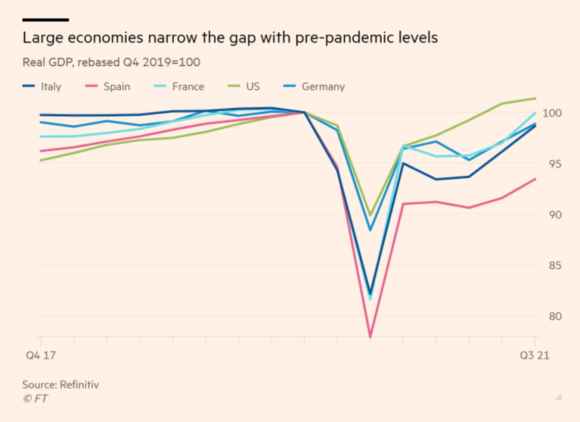

Forse no. Non subito, almeno. Questo grafico mostra infatti quale potrebbe essere il problema di divergenza dell’Ue, tanto per utilizzare la formula battezzata con garbato eufemismo dal Financial Times: la Spagna. Il cui rimbalzo del Pil dal livello di sprofondo della pandemia 2020 appare terribilmente lento, quantomeno se paragonato a quello delle altre grandi economie del Vecchio Continente. E con una dipendenza da turismo esiziale al pari della Grecia, il combinato di stagione fredda – certamente non foriera di grandi introiti nelle Isole e sulle coste – e potenziali nuove restrizioni da Covid, in caso le ondate già presenti in Gran Bretagna, Germania e Belgio (senza contare l’aumento dei contagi nel nostro Paese) potrebbe inferire il colpo mortale alla parabola discendente della crescita iberica. Più miracolosa della nostra solo a maggio e ora pesantemente rivista al ribasso dalla stessa Banca di Spagna, costretta a imbracciare il machete e dimezzare di netto l’outlook 2021.

Attenzione, perché crisi in Spagna significa contagio immediato in Portogallo. Il tutto in un contesto di rendimento obbligazionari già in fibrillazione ovunque, stante il taper della Fed che incombe (almeno formalmente) e il quasi certo intervento sui tassi nella primavera 2022 di Bank of England, Bank of Canada e Reserve Bank of Australia. Unite al tutto l’inflazione che, obbligatoriamente, costringerà anche la Bce a una seria ancorché tardiva riflessione sulla possibilità indolore di una prosecuzione del Pepp dopo il 31 marzo prossimo, shakerate bene ed ecco che se per caso davvero Jens Weidmann optasse per una mossa del cavallo al suo ultimo board il 15-16 dicembre, la fine dell’anno potrebbe davvero riservare dei botti. E il nostro Paese trovarsi con la guardia totalmente abbassata a causa di eccesso di ottimismo.

Attenzione a dare per scontate le virtù taumaturgiche di Mario Draghi, perché qualcuno a Berlino potrebbe ritenere che adesso la vendetta sia sufficientemente fredda da poter essere consumata. E il fatto che il ministro Speranza abbia clamorosamente già evocato la possibile proroga dello stato di emergenza dopo il 31 gennaio 2022, data che segna la fine dei 24 mesi massimi di mantenimento, parla molto chiaro rispetto a quanto si stiano mettendo le mani avanti.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.