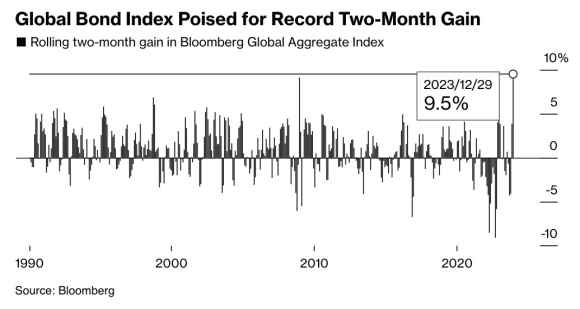

L’indice obbligazionario globale oggi segna un +9,5%. Solo grazie alla performance degli ultimi due mesi. La miglior sui 60 giorni da quando vengono tracciate le serie storiche, persino più forte del rimbalzo registrato nel dicembre 2008.

Ovvero, dopo lo tsunami globale conosciuto come Lehman Brothers. Il grafico parla chiaro.

Contemporaneamente, il mercato dei futures ha prezzato ulteriori 150 punti base di taglio dei tassi rispetto a quelli incorporati dal trading a fare data al 1° novembre. Mai nella storia i mercati avevano fattorizzato 6 tagli dei tassi in più rispetto alle aspettative in soli due mesi. E in sole 7 settimane, i mercati obbligazionari hanno cancellato tutte le perdite del 2023. Il grafico parla chiaro, meglio ribadirlo. Così come non necessita commenti quest’altra immagine

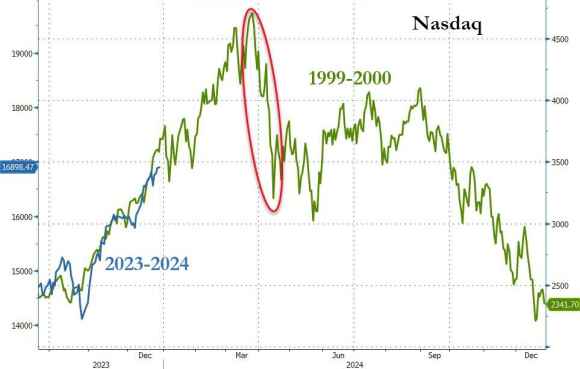

La quale ci dice che nel corso dell’anno che si è appena chiuso dietro alle nostre spalle, i mercati azionario e obbligazionario hanno garantito quasi 20 trilioni di capitalizzazione. E tutto questo è avvenuto a partire dal 28 ottobre scorso. Per la precisione, le equities 13,3 trilioni, mentre i bond solo 6,1 trilioni. Il solo Nasdaq ha segnato un +53,8%, miglior risultato dal 1999. A menare le danze ci hanno pensato le cosiddette Magnificent 7, tanto che il 72% dei titoli quotati sullo Standard&Poor’s 500 è risultato in under-performance sull’indice quest’anno. Una percentuale record. Non male nemmeno i titoli legati all’AI, +90% e quelli per i farmaci anti-obesità con il loro +35%. Dimostrazione che il big pharma sa sempre come trovare il prossimo vaccino dalle uovo d’oro.

Ma anche le meme stocks amate dal retail trading hanno lasciato il segno del loro prepotente ritorno, un +25% che però appare poca cosa di fronte al +1.000% di Solana, al +160% di Bitcoin e al +100% di Ethereum. Eh già, nonostante i de profundis recitati nel 2022, le criptovalute che si pongono come alternativa alla valuta fiat ciclostilata dalla Fed per ottenere i risultati appena elencati, hanno emesso un vagito. Chiaro. Così come l’oro, il cui +14% può sembrare residuale. Ma viaggia ai massimi storici di prezzo. Nel pieno, paradossalmente, di un mercato da record e senza una nube di recessione all’orizzonte, almeno stando alle previsioni ufficiali. Ancora una volta, narrativa vs. realtà. Chi avrà ragione?

Comparando i trend del Nasdaq di oggi con quello del 1999-2000, come mostra il grafico, il precedente ci dice di una panic frenzy da acquisto indiscriminato destinata a proseguire ancora per il primo trimestre. Dopodiché, redde rationem. A fine marzo.

Quando tutte le grandi scadenze già si stanno ammassando. Chiusura del Btfp, il fondo di sostegno bancario della Fed, poi attesa per il prosciugamento del reverse repo e conto alla rovescia per il primo taglio dei tassi statunitensi. E magari, incubazione di un detonatore?

Tante domande. Le cui risposte appaiono destinate a ottenere una prima, significativa risposta già nei primi tre mesi del nuovo anno. Che, a proposito, sarà bisestile. Tant’è. La sintesi? Che la realtà è una brutta bestia. Ricorda un po’ il proverbiale mostro dei videogames evocato dall’ex ministro Tremonti. Pensi di averlo ucciso e invece al livello successo riappare. Più cattivo di prima. Per quanto Wall Street stia mettendocela tutta per far credere all’opinione pubblica di vivere nel migliore dei mercati possibili (e conseguentemente nell’economia più florida sperabile), sotto il pelo dell’acqua ecco che gli iceberg cominciano a posizionarsi. I dati parlano chiaro.

L’utilizzo della facility di sostegno bancario Usa (Btfp) ha appena infranto l’ennesimo record, aumentando di altri 4,5 miliardi. Ora la quota settimanale di denaro gentilmente erogata solo per mantenere in vita una parte delle banche regionali ha toccato quota 136 miliardi. Il tutto con la già citata prospettiva che il prossimo 11 marzo quella facility emergenziale venga chiusa, dopo un anno. E con l’utilizzo che frantuma un record a settimana. Non a caso, apparentemente, questo grafico ci dice altro.

Stando al trend dei titoli delle medesime banche interessate, nessuno crede minimamente a quell’ipotesi. La ragione? La realtà, appunto. Senza Btfp crolla tutto. E soprattutto finisce la pacchia per le banche commerciali più grandi, le quali hanno visto salire l’arbitraggio fra tasso pagato al fondo di sostegno e quello del parcheggio presso le riserve della Fed di un altro punto base. In un giorno. Nell’ultimo giorno di trading del 2023, la free money prezzava 57 punti base, record assoluto. Ovvero, qualunque istituzione abbia un conto alla Fed può postare Treasuries e titoli di agency debt come collaterale valutato alla pari, prendere denaro in prestito fino a 1 anno al 4,83% (solo a settembre era al 5,59%) e poi parcheggiarlo presso la Banca centrale ottenendo il 5,40%, ovvero l’attuale tasso sulle riserve. Troppo bello per farlo finire proprio adesso.

Ma la realtà è proprio una brutta bestia. E tocca tenerla a bada. Ricordate la febbre da Spac, i veicoli di collocamento azionario che tutti volevano e utilizzavano nell’era dei tassi a zero perenni? Bene, 21 di quelle aziende sono andate a zampe all’aria. E i loro fallimenti hanno generato un wipe-out di equity pari a 46 miliardi di dollari. Tra loro, WeWork, Lordstown Motors e Virgin Orbit. Ricordate i titoloni dei giornali nei giorni delle Ipo molto social e molto oltre la forbice dell’umana decenza? Bene, avete letto qualcosa di relativo al loro inglorioso epilogo, quantomeno delle 21 andate in malore nell’anno dei record appena concluso? Brutta bestia la realtà, inutile negarlo. Prima o poi, esattamente come la polvere sotto al tappeto, torna a spargersi in giro. L’importante è ignorarla. Creare cortine fumogene. Distrazioni di massa. Ma quando qualcosa va talmente fuori giri da innescare corse sui margini, allora tocca sporcarsi un pochino le mani nel fango del mercato. Certo, sgradevole. Ma se si vuole ancora Btgp e ancora arbitraggio, qualcuno va sacrificato.

Scommettiamo che verso fine febbraio, partirà qualche tremore bancario negli Usa, giusto in tempo per rendere poco raccomandabile la scadenza dell’11 marzo? E scommettete che, sempre attorno a quel periodo, il contagio renderà inderogabile un’accelerazione emergenziale del taglio dei tassi, stante la differenza fra dots della Fed e prezzature record del mercato?

Il 2024 promette di essere un anno interessante. Ma ciò che lo renderà tale avverrà nei primi tre mesi. A partire da oggi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.